「高市首相、1月解散を検討」―この報道が流れた瞬間、マーケットは劇的に反応しました。円安が加速し、日経平均先物は一時+3%超(+1,800円幅)の大暴騰🚀

でも、ニュース速報を見て、「うわ、すごいことになってる…」と他人事のように感じていませんか?

はっきり言います。これは『投資をしている人』だけ資産が増え、『現金(預金)しか持っていない人』が相対的に貧乏になった瞬間です。

世界的にインフレが定着し、さらに円安が進む今、銀行に現金を眠らせておくことは『安全』ではありません。物価上昇という見えない税金(インフレ税)によって、あなたの資産価値は毎日削られ続けています。

▷[PR]現金で持っているだけで損をする時代…円安・インフレに負けない資産作りを最短5分でスタート(口座開設は無料)

「でも、こんなに株価が上がった後で買うなんて、高値づかみじゃないの?」 「暴落に巻き込まれるのが怖い…」

その気持ち、痛いほど分かります。私のXにも同様の不安の声が殺到しています。しかし、感情を脇に置いて『過去80年以上の歴史的データ』を冷静に見ると、意外な真実が浮かび上がります。

結論から言えば、『最高値更新のニュースを見た今こそが、最も合理的で安全な参入タイミング』なのです。なぜそう言えるのか? 数字でその不安を完全に解消します。

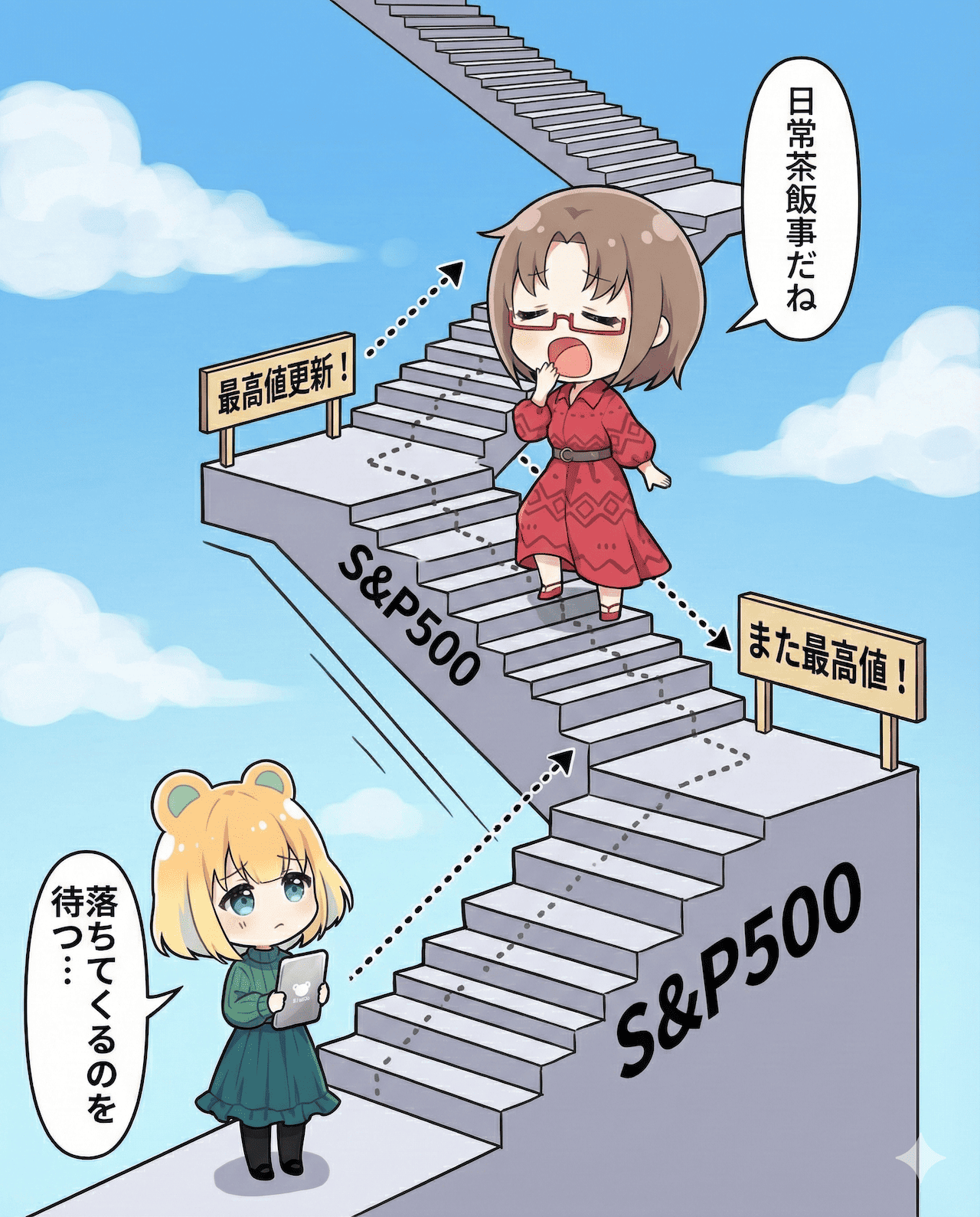

そもそも『最高値』は異常事態ではない

まず、投資初心者が陥りがちな『錯覚』から正していきましょう。

❌ 誤解:最高値は『バブル』であり、めったに起きない危険なサイン。

⭕ 正解:最高値は『通過点』であり、健全な市場なら日常茶飯事。

J.P.モルガンの市場分析によれば、S&P500(米国株)は1950年以降、全取引日の約7%で『過去最高値』を更新しています。これは『2週間に1回』のペースです。つまり、最高値更新は、たまに起きる事件ではなく、当たり前の風景」のです。

さらに重要なのは、最高値の約3分の1は、その後二度と下回らない『新しい床(底値)』になった、というデータです。

『最高値で買う』と損をするは本当か?

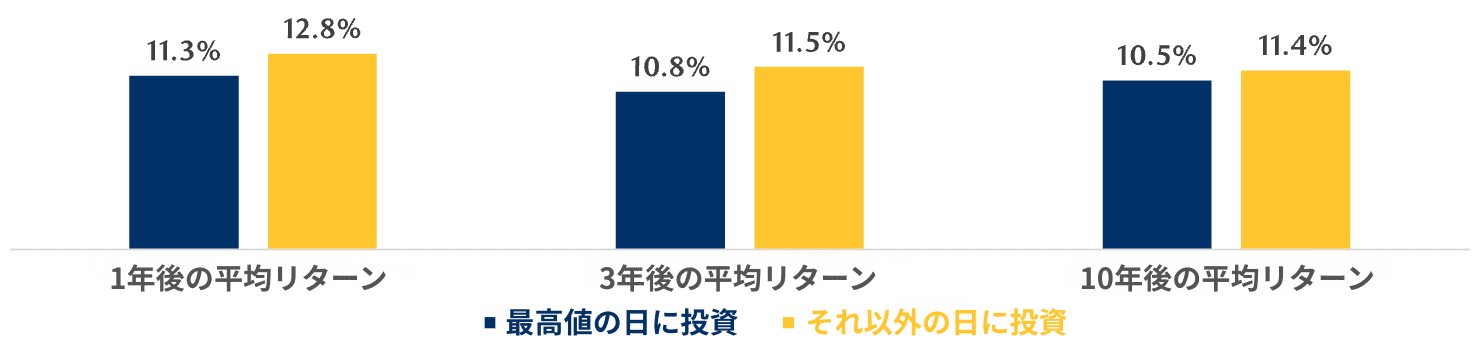

また、『靴磨きの少年』の逸話のように、皆が熱狂している時が天井だと思っていませんか?これに関しても、RBC Global Asset Managementが衝撃的なデータを発表しています。

Q.『最高値を更新した日』に買った人と、『それ以外の日』に買った人、どっちが儲かる?

A.1年後のリターン:統計的有意差なし

A.3年後のリターン:統計的有意差なし

A.5年後のリターン:統計的有意差なし

ご覧のように、仮に最高値の日にだけ買ったとしてもリターンに大差はないのです。『最高値で買うのは良くない』と考えるのは、統計的にはオバケが怖いと言っているのと同じで、実態のない恐怖です。

しかも、1950年以降のS&P500のデータにおいて、最高値で投資をした後、5年経過した時点で資産が10%以上減っていたケースは、『一度もありません』でした。

つまり、最高値で買っても5年以上の長期で見れば、大きくお金が減る可能性はほぼないと言えるでしょう。

『下がってから買う』は、最悪の悪手

「今は高いから、調整局面(暴落)を待ってから買おう」―これはもっともらしく聞こえますが、資産形成において危険な賭けと言えるでしょう。理由は2つあります。

✔︎理由① 暴落時は怖くて買えない:いざ暴落が来ると、ニュースは『世界恐慌の再来か?』と煽ります。その状況で、あなたは本当に買い向かえるでしょうか?おそらく、大抵の人は恐怖で買えなくなるでしょう。

✔︎理由② 回復の瞬間を逃す:ここが一番重要です。相場が劇的にリバウンドする『ベストな日』は、暴落した『ワーストな日』の直後にやってきます。

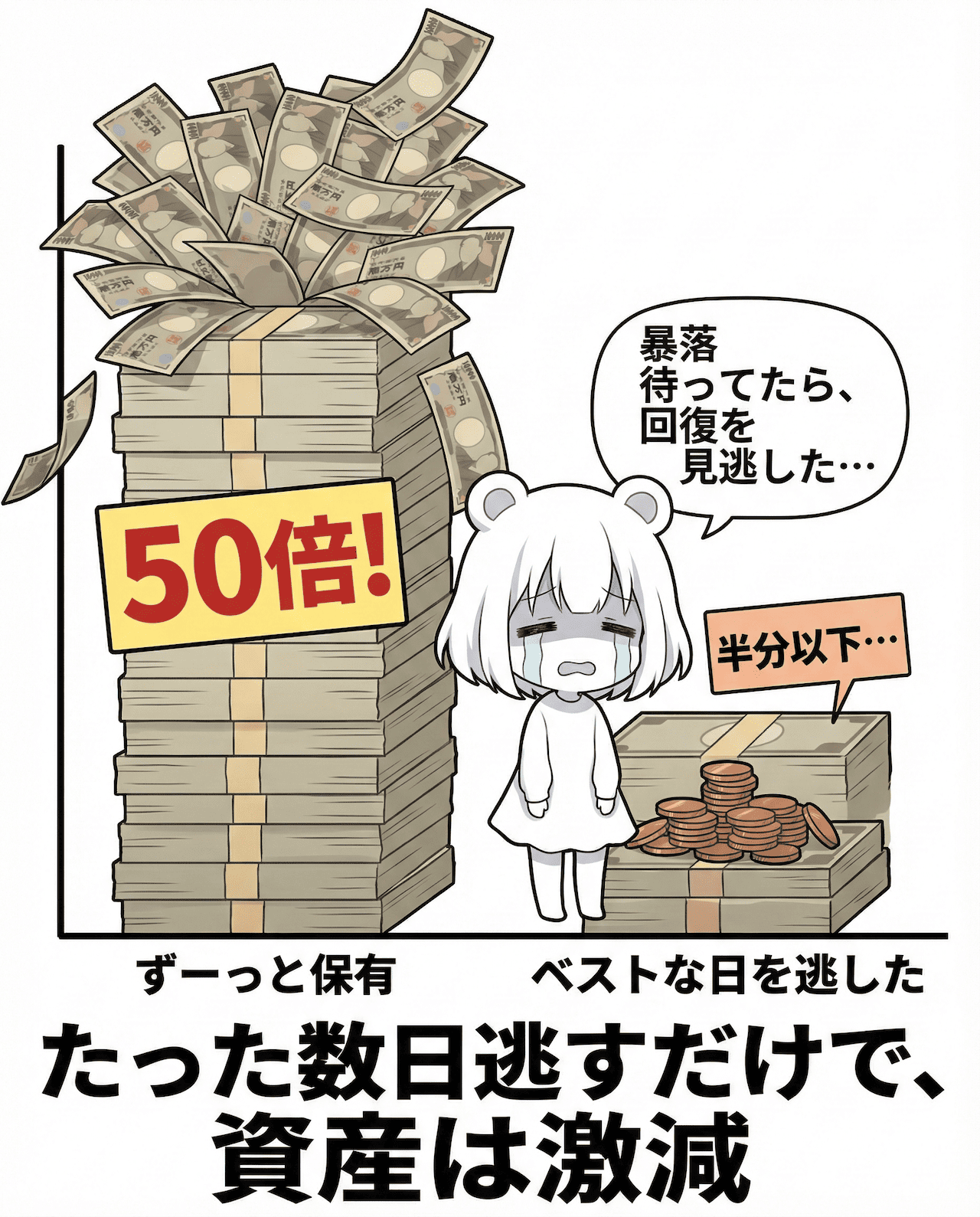

S&P500におけるFidelityの試算(1988〜2024年)を見てみましょう。

⭕️ずっと市場に居続けた場合:資産は50倍以上に成長⬆️

❌『最も上昇した5日間』を逃した場合:投資リターンが最大37%も減少⬇️

『下がるのを待つ』ということは、この『資産を爆発的に増やす数日間』をみすみすドブに捨てるリスクを背負うことになります。

要は、大きく下がった直後にリバウンドで大きく跳ねることが多いということです。

J.P.モルガンのデータによると、過去20年間のS&P500における『ベスト10日』のうち、7日間が『ワースト10日』の前後わずか15日以内に起きています。

つまり、調整を待って買うやり方は、その後のリバウンド(回復)を取り逃がす可能性が高いということです。

『タイミング読み』をやる必要なし

『いつ買うか(Timing)』を当てるゲームは、プロのアクティブファンドマネージャーでも、ほぼ運ゲーです。しかし、『いつから長く持ち続けるか(Time in the market)』を決め、コントロールすることは誰にでもできます。

❌1年保有の場合:プラスになることもあれば、マイナスになることもある。

⭕️20年保有の場合:過去の米国株データでは、どのタイミングで始めてもマイナスになったことは一度もない。(BlackRock調べ)

したがって、答えはシンプルです。『いつ買うか』を悩む時間は無駄です。『1日でも長く市場に居座る』ことこそが、勝率を100%に近づける再現性の高い唯一の方法と言えるでしょう。

\ S&P500に投資するならココ/PR /

・米国株の取扱銘柄数トップクラス!

・投信積立でポイントがザクザク貯まる

・業界最安水準の手数料でコスト負けしない

不安を乗り越える方法

ここまでで『最高値は怖くない』ことはお分かりいただけたと思います。しかし、『今は割高だから、将来のリターンは下がるのでは?』という懸念はもっともです。

実際、プロの分析(Schwabなどの主要金融機関)でも今後10年の期待リターンは下がるといった予測は多いです。

しかし重要なのは、『リターン低下』=『投資不可』ではないということです。たとえリターンが現在の半分の年率5%程度に落ちたとしても、金利ほぼ0%の預金や、インフレによる現金の目減りに比べれば、資産を守り増やす力は圧倒的です。

また、割高感が怖い時の正解は、『投資をやめる(しない)』のではなく『やり方を微調整する』ことです。

調整❶ 一括と積立の『いいとこ取り』

データ的には『最短一括投資』が有利ですが、精神的な負担は大きめです。おすすめは『半分は今一括で、残りは12ヶ月で積立』という折衷案。これで機会損失を防ぎつつ、直後の暴落への恐怖も和らげることができます。

調整❷『現金=安全』ではない

インフレと円安が進む今、現金だけを持つことは『確実に購買力が削られる』リスクを負うことです。株式を持つことは、インフレへの防御策(ヘッジ)になります。

調整❸ 感情を捨てて『自動化』する

人間の脳は『損の痛み』を利益の喜びより2倍強く感じるようにできています(損失回避バイアス)。意志の力でこれに勝つのは不可能です。だからこそ、『淡々と自動買付する設定』にして、相場を見ない環境を作ってください。

結論:今日が投資に一番良い日

高市政権への期待、解散総選挙、円安…。市場は常に動いており、『完璧なタイミング』を見極めて投資するのは現実的ではありません。そして、投資を始めるのに最も有利だった日は『過去』になりますが、その次に有利な日は間違いなく『今日』です。

一度に大金を入れる必要はありません。月1,000でも、5,000円でもいい。『積立』なら、高値の時は少なく買い、安値の時は多く買えるので、高値づかみのリスクを自動で消してくれます。

■参考記事→月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

『あとでやろう』は、複利という最強のエンジンを止める言葉です。まずは無料の口座開設から、あなたの資産を守る『防波堤』作りをスタートさせてください。

🔻【最短5分】スマホで完結!NISA対応のおすすめ証券口座はこちら

今日から始める!おすすめの『NISA対応』証券口座/PR

「あの時始めておけばよかった…」と後悔しないために。まずは無料で口座だけ作っておき、いつでも動ける準備(入金)をしておくのが『勝てる投資家』の鉄則です。

【A】業界最高還元率&老舗の安心感なら『松井証券』

創業100年以上の歴史が生む信頼感。『投資信託の保有で貯まるポイント』の還元率が業界最高水準(最大1%)なのが最大の魅力です。

積み立て投資は長期戦になるからこそ、持っているだけでポイントがザクザク貯まる松井証券は、賢い投資家に選ばれています。クレカ還元の対象クレジットカードも幅広い(専用でなくてもOK)のでおすすめです👇

【B】コストへのこだわり&使いやすさなら『GMOクリック証券』

IT企業ならではの『使いやすいアプリ』と『低コスト』が武器。 将来、投資に慣れてきて『本格的にトレードしたい』と思った時も、プロ並みのツールやコスト面で有利です。スマートに、無駄なく資産形成したい人にピッタリ!