【今すぐ本気で投資しなければいけない理由】の今日はシリーズ第2弾です。

第1回目の前回は、AIが仕事を奪うという話でした。日本の内閣府の試算ですら、2040年までにAIにより30%の所得減少。米シンクタンクは2030年までに20%は下がると予想しています。

◼️前回の記事→あなたの給料、AIで半減するかも?将来の生活を守る唯一の方法は『投資』しかない!

今回は老後の必要資産(目標金額)の設定方法とインフレについて触れておきたいと思います。

インフレとは、モノの値段が上がるというよりも、本質的にはお金の価値が下がることを意味しています。顕著な例として挙げられるのが、金(ゴールド)と通貨の比較です。

1971年のニクソン・ショックで金本位制(通貨の価値を金に固定する制度)が廃止されて以降、50年の間に金の価格は約100倍となりました。つまり、ドルの価値は金に対して1/100になったということです。

これは極端な例ですが、お金の価値が下がるインフレをはっきりと示していると言えるでしょう。

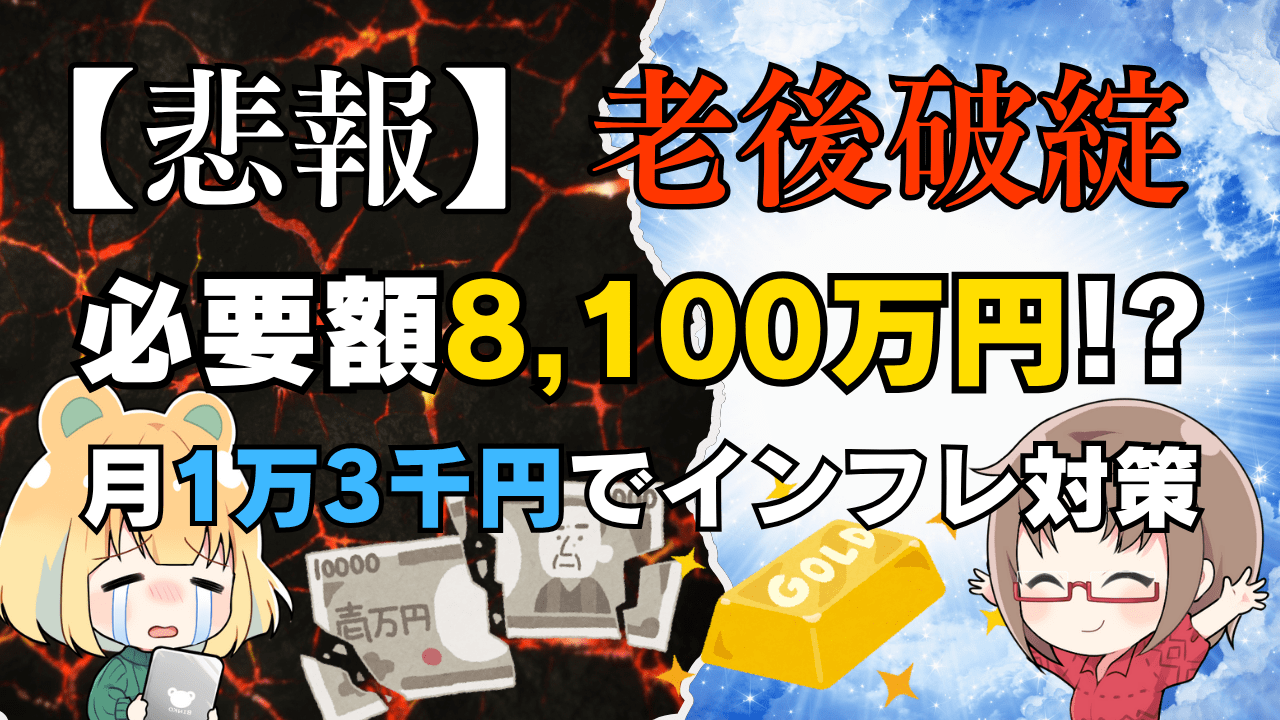

さて、本題に話を戻しますと、すでに政府も年金だけでは生活できない、老後2,000万円問題などと言われていますが、インフレが続いた場合、老後2,000万円で足りるのでしょうか?

◼️NHK報道→5月消費者物価指数 前年同月比3.7%上昇 「米類」前年の2倍超

日本の最新の物価指数(インフレ)は、前年比で+3.7%となっています。

今日はインフレと将来の資産形成プランを考える上で重要な目標金額の考え方について、解説していきます。これを読み、今すぐ本気で投資に取り組んでいただければと思います。

期待リターンと目標金額の考え方

今回のテーマは、『インフレも踏まえた場合、老後に必要なお金はいくらなのか?』ということですが、まずは「年間でどれくらいの利益(リターン)を期待できるんだろう?」というのが老後の目標設定の第一歩となります。

前回の例で『年間リターン10%』という数字を挙げましたが、この数字は現実的なのでしょうか?

この問いをきっかけに、将来の資産形成プランを立てるための重要な知識を3つのステップで見ていきましょう。

ステップ1:投資の“ものさし”から期待リターンを考える

まず、リターンの目安を知るために、世界最大の株式市場であるアメリカの動きを見てみましょう。その代表的な指標が『S&P500指数』です。

アメリカの代表的な企業500社の株価を元に算出される株価指数のこと。これを見ると、アメリカの株式市場全体の調子が良いのか悪いのかが分かります。世界中の投資家が注目する、いわば経済の“ものさし”のような存在です。

過去の実績として、S&P500指数は2000年から2024年末までの年平均成長率(CAGR)が約9.4%でした。これに配当(平均1.5-2.0%程度)を加えると10%を優に超えます。

複数年にわたる成長率を、1年あたりの平均的な成長率に換算したものです。単純な平均ではなく、複利(利益がさらに利益を生むこと)の効果を考慮した、より実態に近い数値です。

この『年平均9.4%』という実績に配当『1.5-2.0%』を加えれば、『年間リターン10%』という目標は、決して高望みではなく平均的に期待できる数字と言えるでしょう。

ステップ2:将来のリスクを考える“PER”という指標

過去の実績は好調でしたが、未来も同じとは限りません。そこで重要になるのが、株価が割安か割高かを示す“PER(株価収益率)”という指標です。

株価が、その会社の『稼ぐ力(利益)』の何倍かを示す指標です。数値が低いほど割安、高いほど割高と判断される傾向があります。

S&P500指数のPERは、過去の平均で見ると15-20倍程度で推移することが多いです。しかし、2025年2月に過去最高値を更新した際は26倍となっています。

つまり、現在の株価は利益に対して『割高』な水準にあることを示唆しています。

特にPERが30を超えるような局面は、1929年や1999年、2021年といったバブルであることが多く、その後のリターンが急激に落ち込むことがあったため注意が必要と言えるでしょう。

将来を完全に織り込むのは難しいですが、米国売り、ドルが売られるようになれば、ますますゴールド(金)投資が有力になってきますので、資金の1割程度は金にも振り分けておくと良いでしょう。

◼️関連記事→【初心者でもわかる】“米国売り”で買われる金が史上最高値を更新中!NISAで始めるゴールド投資の魅力とリスク

また、株は安く買って高く売るのが基本でもあります。NISAなどの積み立て投資はタイミングを考えない投資ではありますが、大きく下がって割安なタイミングで買えるとリターンは大きくなります。

もし、株価が大きく下がった時でも、米国株は力強く回復し、高値を更新してきた歴史がありますから、株価が暴落するタイミングがあったら、投資を控えるのではなく、むしろ積極的に買っていくことが重要です。

ステップ3:目標額がわかる!FIREの“4%ルール”

では、具体的にいくら貯めれば安心してリタイアできるのでしょうか?そのヒントとなるのが、近年注目されている“FIRE(ファイア)”というライフスタイルです。

“Financial Independence, Retire Early”(経済的自立と早期リタイア)の略。支出を抑えて積極的に投資に回し、資産から得られる収入で生活することで、早期のリタイアを目指す考え方です。

FIREを目指す人たちの間でよく使われるのが“4%ルール”という考え方です。これは、「年間の生活費を、投資で得られる4%のリターンでまかなえれば、元々の資産を減らすことなく生活できる」というシンプルな法則です。

この4%という数字は、超長期で見た米国の株式市場(ダウ)の過去の平均リターン(7%)からインフレ率(3%)を差し引いたものに基づいています。

最近は3%を超えるインフレはあまり見られませんし、S&P500などはもっと大きく成長していますが、50年以上の長期的に見て安心というマージンを多めに取っています。

そして、このルールを使えば、あなたに必要な目標資産額を簡単に計算できます。

老後の必要資産を計算しよう!

まず『1年間に必要な生活費』を計算しましょう。

仮に、リタイア後の毎月の生活費が15万円だったとします。

年間の生活費は、15万円 × 12ヶ月 = 180万円 です。

次に、その金額を「4%(0.04)」で割ります。

180万円 ÷ 0.04 = 4,500万円

この計算により、4,500万円の資産があれば、その4%にあたる180万円の年間リターン(税金は考慮せず)で生活費をカバーできる、という目標額がわかります。

最後に、長期的な計画で忘れてはならないのがインフレ」、つまり物価の上昇です。今の1万円が、30年後も同じ価値とは限りません。

たとえば、毎年2%のインフレが30年続くと、現在月15万円でできている生活を維持するためには、30年後には約27万円が必要になります。

これを元に、先ほどの計算をやり直してみましょう。

30年後の年間生活費:約27万円 × 12ヶ月 = 324万円

インフレを考慮した目標資産額:324万円 ÷ 0.04 = 8,100万円

このように、将来を見据えるほど、インフレを考慮した大きな目標額が必要になることがわかります。だからこそ、1日も早く投資を始める必要があるのです!

8,100万円なんて無理…と思うかもしれませんが、時間が解決してくれます。たとえば、S&P500の平均リターンである年10%で運用したとすれば、毎月13,000円を積み立て続けるだけで、40年後には8,200万円となります。

これが、複利の力なのです。だからこそ、今すぐ本気で投資に取り組む。コツコツ毎月積み立てる必要があるのです。

まとめ:今すぐ投資に取り組もう!

・米ドル安などに備え、資産の1割程度はゴールドに振り分けておくと安定しやすいです。

・“4%ルール”を使えば、自分に必要な目標資産額を具体的にイメージできます。

・インフレを考慮に入れることで、より現実的な長期計画を立てることができます。

これらの知識は、あなた自身が投資に価値を見出し、着実に資産を築いていくための土台となります。ぜひ、ご自身のプラン作りに役立ててください。

そして、具体的な目標が見えると、やる気も湧いてきますよね。その気持ちを原動力に、今日、最初の一歩を踏み出しましょう。

なぜ『今すぐ』始めるのが最強なのか?「もう少し勉強してから…」「お金が貯まってから…」そう思う気持ちもわかります。しかし、投資において最強の味方は「時間」です。

🔹理由①:複利の魔法を最大化できる

早く始めれば始めるほど、利益が利益を生む「複利」の効果が雪だるま式に大きくなります。スタートが1年違うだけで、数十年後には数百万円の差になります。

🔹理由②:行動しない“機会損失”が最大のリスク

あなたが悩んでいる間にも、世界経済は成長し、資産を増やすチャンスは生まれ続けています。行動しないことで、得られたはずの利益(機会)を失ってしまうことこそ、実は最大のリスクなのです。

繰り返しになりますが、毎月13,000円をS&P500の平均リターン年10%で運用すれば、40年で8,200万円を超えます。少ない金額でも、時間がリターンとして期待できます。

🔹理由③:口座開設は“ノーリスク”

この記事で紹介している証券口座の開設は無料で、維持手数料もかかりません。スマホやPCで5分もあれば完了します。

口座を開設したからといって、すぐに取引する必要はありません。 まずは口座を作り、アプリでどんな株や投資信託が買えるのかを眺めてみる。それだけでも、お金に対する意識が劇的に変わるはずです。

▼関連記事

→新NISAの変更点は?何を買ったらいいの?初心者向けQ&A講座

→【新NISAはデメリットしかない?本当は危険?】年収300万円から始める“失敗しない”投資信託&米国株の活用術

PR/初心者におすすめのネット証券

ここまで読んで、少しでも「始めてみようかな」と思っていただけたなら、本当に嬉しく思います。その一歩が、10年後、20年後のあなたを間違いなく助けてくれます。

口座開設は、未来の自分への最高のプレゼントとなります。初心者の方には、手数料が安く、スマホアプリも使いやすい以下のネット証券が特に人気です。ぜひ、自分に合いそうな会社を見つけてみてください。

👉 今すぐ口座を開設して、“複利の力”を味方に

⏱️ 所要時間:たったの5分

📱 スマホ一本で完結

🔒 金融庁登録の信頼性

🔰口座開設までの簡単な3ステップ

✅ステップ1:証券会社を選ぼう!

まずは、あなたに合った証券会社を選びましょう。「どこが良いの?」と迷った人は、私おすすめの証券会社を紹介します!

🇯🇵日本株だけ/短期トレード:

GMOクリック証券➡︎メリット詳細

🇺🇸米国株もする/長期運用前提:

松井証券➡︎メリット詳細

初心者の方は、GMOクリック証券は短期用のトレード口座、松井証券は長期用のNISA口座とするのが無難でしょう。

✅ステップ2:オンラインで簡単申し込み!

証券会社を決めたら、いよいよ口座開設の申し込みです。「手続きが面倒そう…」なんて心配はご無用!ネット証券では、スマートフォンやパソコンからオンラインで、最短5分程度で申し込みが完了します。

必要なものは主に以下の通りです。事前に準備しておくとスムーズです。

・マイナンバーが確認できる書類(マイナンバーカード、通知カードなど)

・銀行口座情報(投資資金の入出金用)

✅ステップ3:入金して、いざ投資スタート!

口座開設が完了したら、いよいよ投資資金を入金し、投資をスタートです。最初の投資額は、無理のない範囲でOK!まずは月々1,000円からでも、NISAの積立投資を始めてみましょう。大切なのは一歩を踏み出すことですよ⭕️

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️

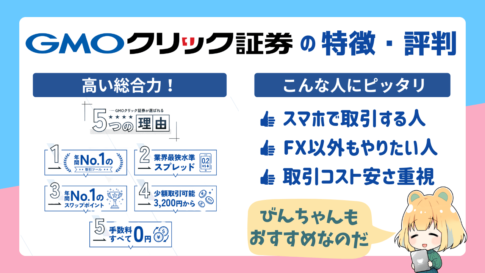

【国内株×NISA】GMOクリック証券

NISA口座の売買手数料は0円、27歳以下は株式取引手数料0円、「1日定額プラン」なら約定合計100万円/日まで手数料0円‼️

✔️こんな方におすすめ

・国内株を中心に低コストで長期運用したい

・投資信託で海外資産も組み入れたい

・CFDで米国株インデックスを売買したい

・原油や金などの商品を短期トレードしたい

💰限定特典

・FXネオで1万通貨取引で4,000円キャッシュバック

※最初にFX口座開設後、マイページからNISA口座など必要な口座を追加することができます⬇️

【米国株×NISAはこれ1択】松井証券

NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

たとえば、SBI証券やマネックス証券は約定代金の0.495%が手数料です。1万ドル(145万円)の取引なら、49.5ドル(7,200円)も手数料がかかります。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・25歳以下で毎回の売買コストをゼロに抑えたい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

→世界恐慌とデフレで株価が長期停滞

🔹1999年

→ITバブル崩壊、2007年リーマンショックで失われた10年に

🔹2021年

→コロナ禍の乱れで高PERに…要経過観察