2024年明けましておめでとうございます。そして、1月1日から新しい「NISA」制度が始まりました。NISAでは、株や投資信託で得た利益にかかる20.315%の税金が非課税になるということで、かなり注目を集めています。てなわけで、今日はそんなNISAについて、私の具体的な投資戦略も含めて簡単に解説していきます。

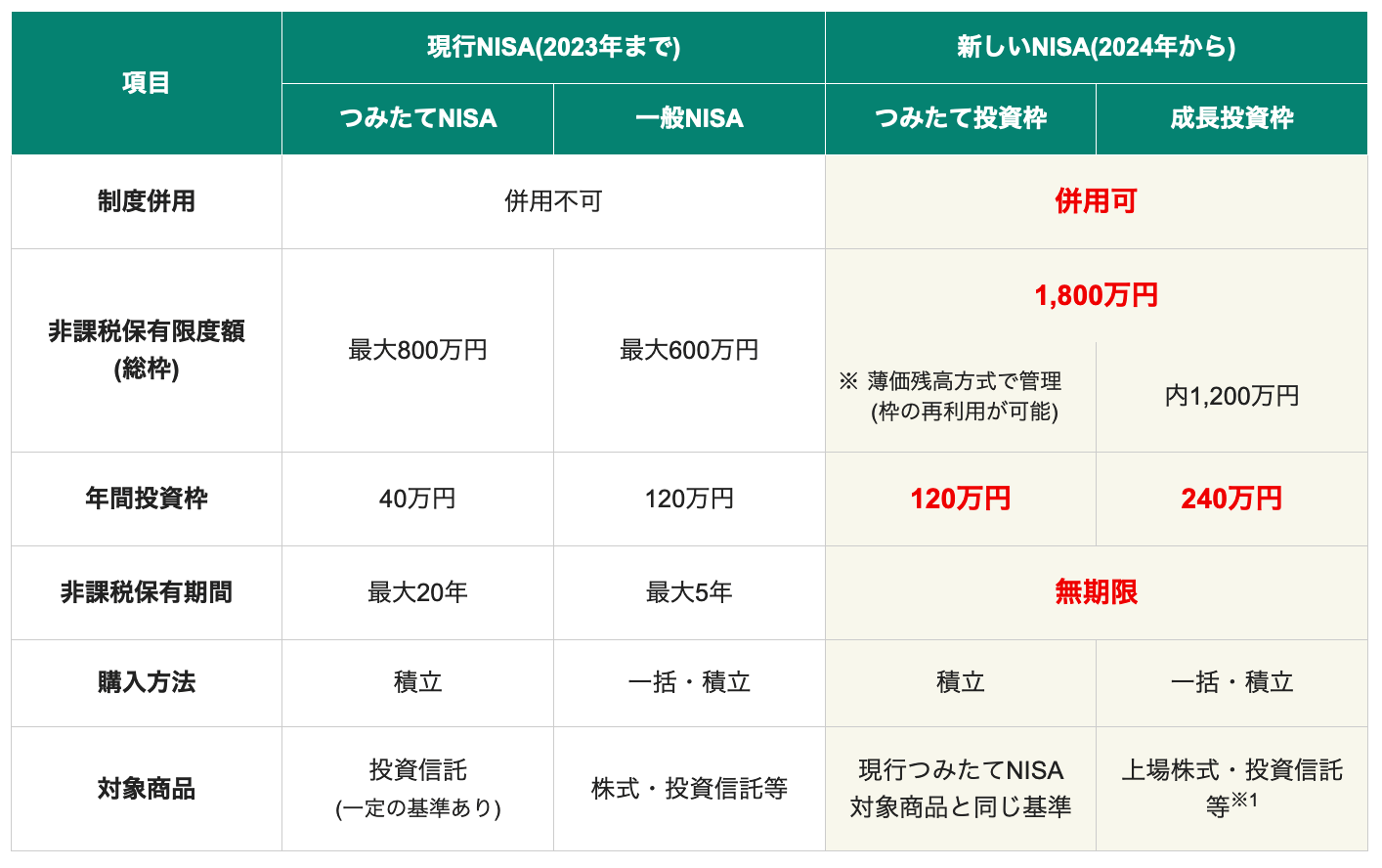

いつもの画像。まず、新NISA制度についてですが、主な変更点は以下の通り。銘柄なども含めて選択肢が大幅に拡充されたのがポイントです↓

なかなかぶっ壊れなのが、(4)ですね。旧制度だと保有期間が有限だったこともあって、非課税枠の復活はなく、翌年分の非課税枠を新たに使って投資という形でしたが、制度が恒久化され保有期間が無期限となったことで、売却した分の枠が復活という形になったと。ただ、年間上限を超えて投資することはできず、余った枠は翌々年以降にまた順次復活していくという形ですね。

例:2030年に成長投資枠1,200万円分を売却→2031年に成長枠が年間240万円分復活して再投資可能に→2032年にも年間240万円を上限に復活

ちなみに注意点として、つみたて投資枠は積み立てが前提なので、月10万円が上限となります。仮に今年の7月からスタートしたとすると、7-12月の6ヶ月間で60万円しか積み立てられませんから、年間投資枠120万円は使いきれないということになります。まぁ最大600万円の上限があるので、別に特段どうこうということはないですが。

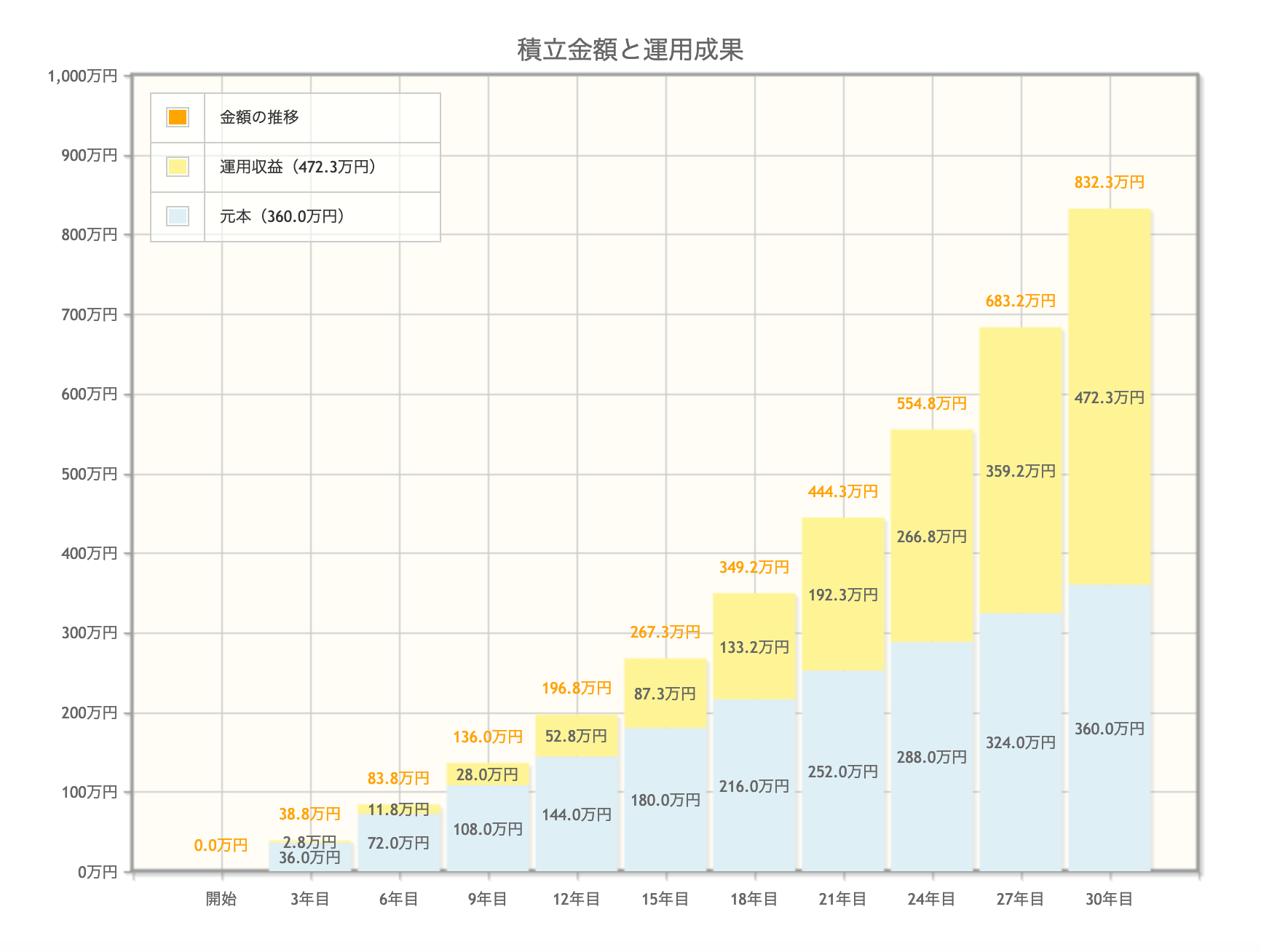

18歳からNISA制度は利用できるので、若い人はなるべく早く始めて、月1万円でも2万円でも積み立てることが資産形成の最短ルートとなります。何度も繰り返していますが、S&P500の平均リターン5%で月1万円の積み立てを30年続けると、30年後には800万円を超えますからね。18歳から始めれば48歳になった時に800万円ゲットできるわけで。子供が高校・大学に進学するときにも十分活用できるでしょう↓

これが時間を味方につけるということ。自動で再投資を続けて複利効果を最大限得ることで、自分が将来自由に使えるお金を用意していこうと。とにかく、無理なく続けることが良いですね。

Q.まずは何をしたら良いですか? A.最初にNISA口座を作りましょう!

ここからはNISAの個人的感想と多く寄せられた質問についてQ&A形式で答えていきたいと思います。

【広告】松井証券は円↔︎米ドルの為替手数料が無料で米国株を買う際のコストが格段に低くなりました。さらに、新NISAを利用した取引であれば米国株の取引手数料も無料!私も松井証券使ってますのだ↓

Q.口座開設完了!何を買ったら良いですか? A.結局はS&P500連動型ETF、資産をドル化せよ!

銘柄的には、まずはつみたて枠で“SBI・V・S&P500インデックス・ファンド”か“eMAXIS Slim 米国株式(S&P500)”を定期購入すること。配当は受け取らずに再投資するのが、複利効果をフルに受け取れるのでオススメ。そもそも、月10万程度の積み立てで受け取れる配当は雀の涙ですから。

これらの銘柄は、日本円でも購入できますが、中身は米ドル建て(為替ヘッジなし)なので、為替の影響を強く受けます。これがポイントで、新NISAが目的としてるのは資産の米ドル化だと思うんですよね。

まぁブログやツイッターなどで繰り返している通り、日銀はもはや利上げすらできないわけで、お金をジャブジャブ刷る緩和的な政策しかできないわけで。つまり、どんどん円の毀損が進んで円の価値が下がり、将来的な円安は避けられないのかなと。

そもそもとして、日本株限定にする方向もあったと思うのですが、あえてそれをせず、それどころか米国個別銘柄の投資も非課税にしたわけで。損益通算や損失の繰越ができないという税制上の弱点もありますが、かなりの大盤振る舞いかと。

個人的には、世界から劣後し続ける日本に投資をするのではなく、もっと海外を見ろよというメッセージなのかなと。政府がここまで大盤振る舞いしたんだから、それをやらないで将来困っても、あの時NISAをやらなかったあなたの責任ですよね?ってなりそうな気がしてなりません。はよやれ!→[PR]松井証券(公式サイトへ)

Q.高配当銘柄は? A.どう考えてもゴミ!成長投資枠では積極投資して回転もできそうだし

→新NISAで高配当株は罠!FIREしたければ資産の最大化を優先しよう

どう考えても、あからさまに非効率的なんだよね…。NISA利用の人の大半が、つみたて枠を埋める年間上限120万円(最大600万円)でいっぱいだと思うので。で、600万円まで積み上げて、仮に5%の利回りを受け取るとしても年30万円にしかなりませんからね。年たった30万円で何も変わらないというか。

それだったら再投資して複利効果を最大化していくのがベターかなと。しかも、ファンド内での再投資分は投資枠を消費しないので、実質的に非課税枠が増えていくことになりますからね。

また、成長枠で高配当銘柄を!みたいな血迷ったインフルエンサーも散見されますが、成長投資枠は年間上限240万円もあるわけで。しかも投資対象は米国個別銘柄も買えるので、短期間でガバッと上がる銘柄を買って利食いして回転させてくみたいなトレードが十分可能なんですよね。

エヌビディアとか、円建てなら1年ちょっとで7倍界王拳だったりしますから、仮に年間上限の240万円買っていれば利益は1,440万円で、しかも通常なら約288万円(税率約20%)かかる税金がゼロなわけで、この300万円近い差はメチャクチャ大きいわけで。

だから、年120万円のつみたて枠埋められますな人は、少し余裕があれば成長枠で成長銘柄買えって話な。迷ったらマイクロソフトとか、アップルとかでも良いレベル。

→新NISAはもう手遅れ?未婚男性は要注意!女性が今すぐやるべき理由を解説

もちろん、上記記事でも書いた通り、40-50歳代の独身男性は余命がいくばくもないので、つみたて枠は捨てて、成長枠でロマンを追えばOK!1億は無理でも、短期で1,000〜2,000万円は可能ですし、成長枠をフルに使って最初のギャンブルに成功すれば、かなり余裕が出ますからね。あとは、ホス狂いの頂き女子に貢いで…いや、早期退職やFIREを視野に美味しいものを食べて楽しく暮らしていきましょう!

(2)つみたて枠が年間120万・最大600万、成長枠が年間240万・最大1,200万に拡大

(3)制度が恒久化され、非課税保有期間が無期限に

(4)年間投資枠の制限はあるが、売却後に翌年から投資枠が復活していく