ネット証券の新NISA積み立ては毎月数千億円規模になっているとのことで、世はまさに新NISA時代となっております!

ちなみに、連日最高値が続いている中で乗り遅れた…などと感じている人でもご安心ください。実はJPモルガンの調査によると、ランダムな日に投資するよりも、最高値を更新した日に投資した方がパフォーマンスが良いんですね!

➡︎史上最大の暴落に最高値更新…「投資はいつはじめたら良いの?」迷ってる人必見!

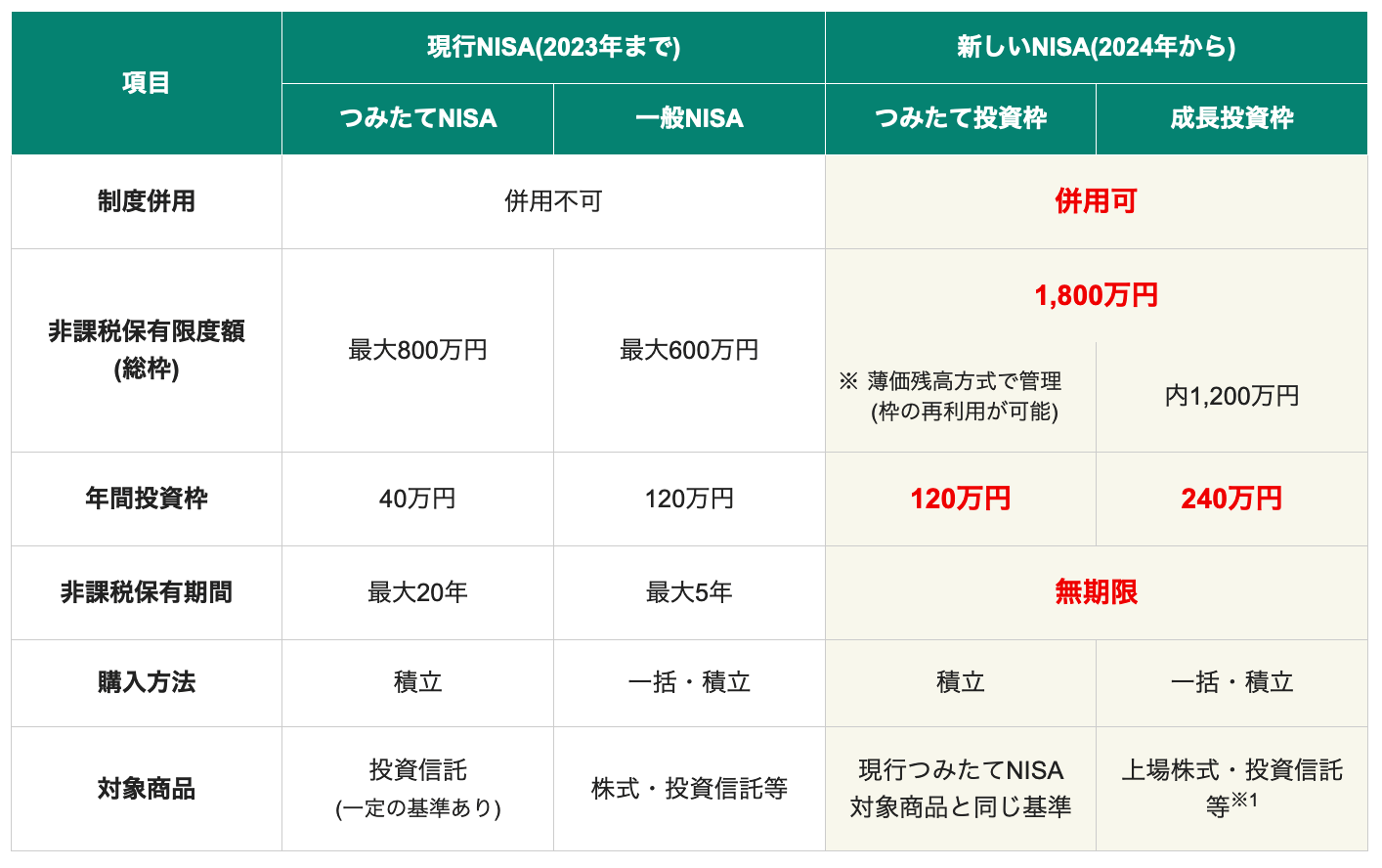

制度については今更なので詳しい説明は避けますが、購入した金融商品から得られる利益が非課税になる制度です。通常ですと申告分離課税で利益から20.315%引かれますが、NISAならこれがゼロということです。

資産運用は時間を味方につけるのが一番!なので残り時間のない人はもう手遅れです…;;

40〜50代男性の未婚男性には大悲報なんですが、今更NISAで資産形成をしても手遅れです…だって未婚男性の平均寿命は67.2歳ですからね…。50歳以上の死亡中央値が68.5歳ですから、50歳で未婚の人は68歳を迎える前にほぼ半分の人が亡くなっているわけで…オワタ;; 逆に女性は未婚だと長生きするそうで同試算で84.2歳と出ていました。

→「いのち短かし、恋せぬおとこ」未婚男性の死亡年齢中央値だけが異常に低い件(参照記事)

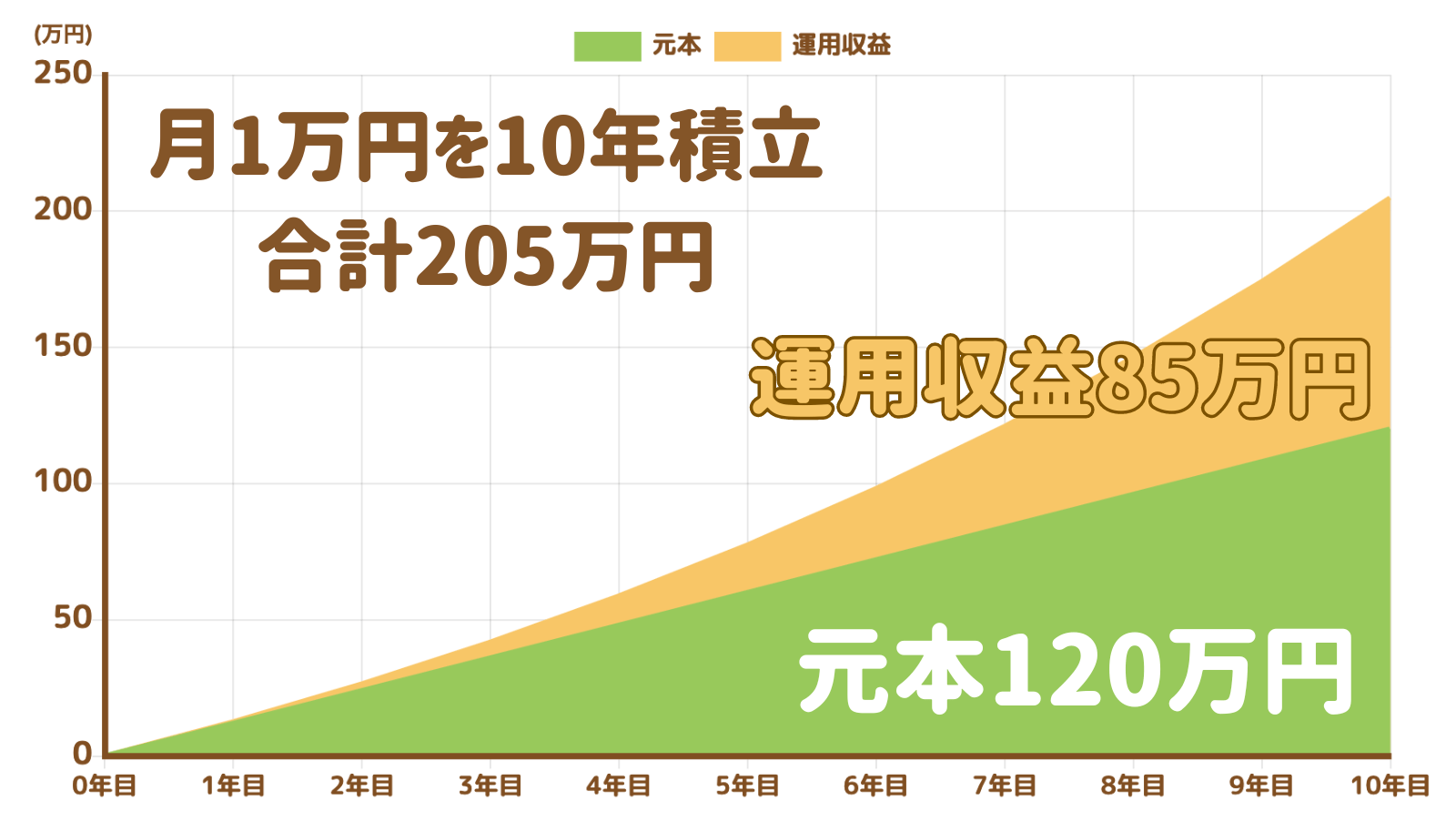

金融庁の資産運用シミュレーションで毎月1万円をS&P500の平均リターンである年10%で運用した場合の試算が以下になります。10年運用して85万円しか増えません。

頑張って月10万円を積み立て(合計1,200万円)たとすると、848万円増えますから、お金に余裕のある人はやってくと良いと思います。

ただ、やはり月1万円の積立の場合は85万しか増えないので、10年頑張って増やしたところで何になるんや!という感はありますからね。もう老後関係ないやん。使うだけ好きに使ってさっさと輝いたほうがマシや!Shine!(輝け)と、男性はなってしまいがち。

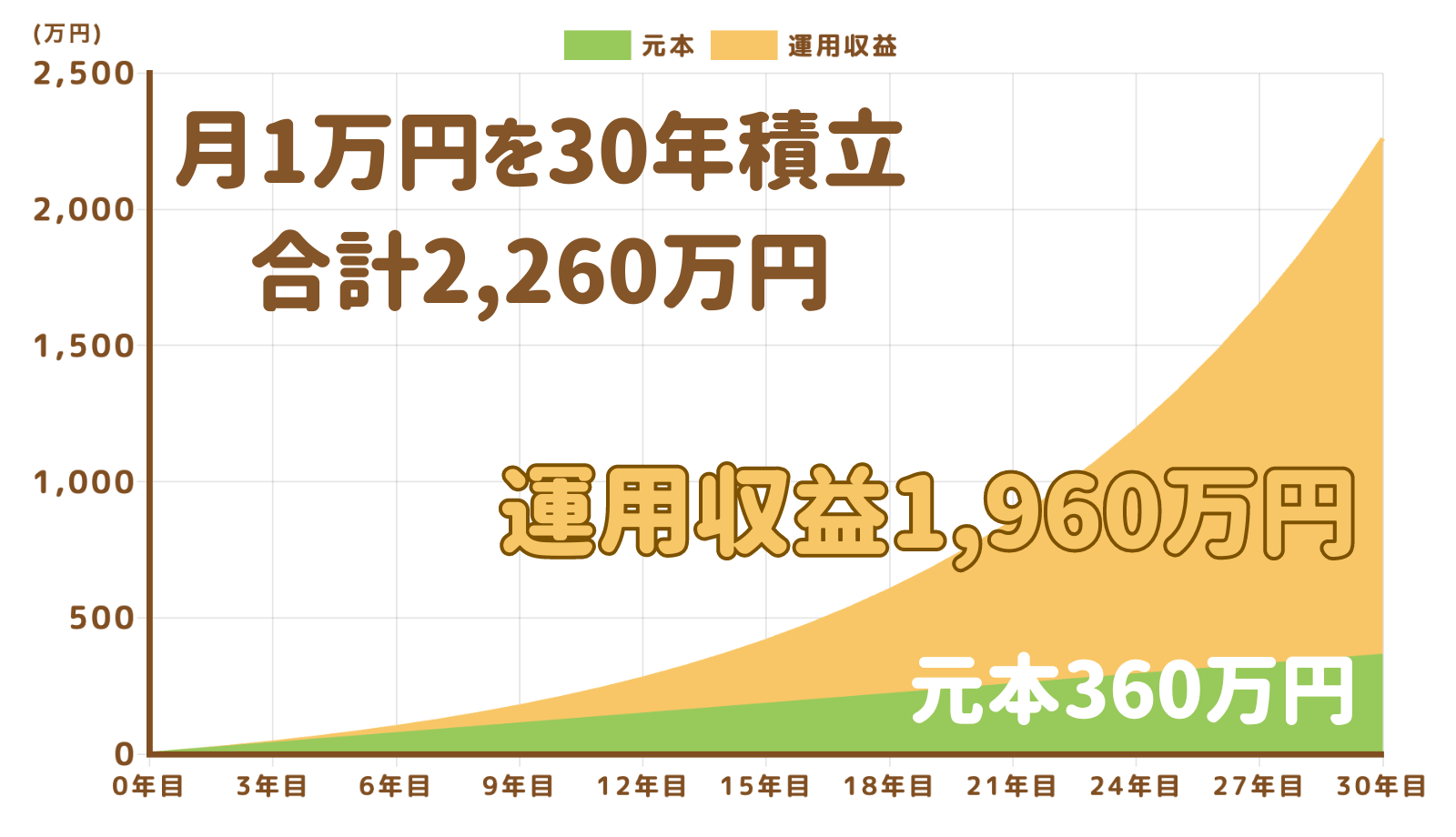

一方で、女性の場合は50代でも30〜40年ぐらい人生が続いてしまうので、やはり月1万円ぐらい積み立てていくのはお得だと思います。月1万円でも30年積み立てれば1,900万円のリターンが期待できますからね↓

これぐらいあると、老後的には一安心ですよね。やはり積み立て投資は時間を味方につけることですから、男性よりも長い時間を持っている女性の方がかなり有利です。

注意点としては、10年程度の運用だと、期間的に少し心配という面はあります。バフェットの推奨するS&P500ですら、半値以下になって回復するまでに10年以上と普通にありますからね。

直近30年ぐらいを見ると、2000年の高値から回復していくまでに2013〜2014年ごろまでかかっています。まぁ下げた時に買えるので、これはこれでプラスなんですが、積み立ては時間を味方につけるという前提であることを意識しておきたいですね。

結論としては、40〜50代の未婚男性はもっと積極的な投資でハイリスク・ハイリターン(成長枠投資で米国AIバブルに乗る)を狙うかすぐさま結婚することが必須です。

逆に40〜50代の女性は未婚・既婚問わず今すぐつみたてNISAを始めましょう!もちろん、若い人は言うまでもなく、今すぐ新NISAでコツコツ積み立てましょう!

YouTubeにもまとめましたので、時間のある方はご覧いただければ。運用成績が好調なら、途中から取り崩して生活にゆとりが生まれます。よかったら、チャンネル登録・グッドボタンもよろしくお願いします↓

【PR】まずはGMOクリック証券と松井証券の2口座あれば十分!今すぐ口座開設

初心者の方は、どこの口座を使ったら良いか迷っているかもしれませんが、まずはGMOクリック証券と松井証券の2社があれば十分かと思います。

私はトレードはGMOクリック証券で、NISAは松井証券で使い分けています。どちらもFXから日本株までトレードできる総合口座ですが、米国株の現物は松井証券にしかないので注意です。GMOクリック証券は手数料面で優れていて、レバレッジをかけた短期トレード向きです。

PR/GMOクリック証券はFXから日本株、CFDまでできる総合口座!

私がリアルトレードでも使っているGMOクリック証券は、FXだけでなくCFDや日本株もできるので、持ってて損のない総合口座だと思います。

今日のような暴落にも日経平均指数をショート(売り)で入ることで、保有株の暴落へのヘッジ(保険)をかけることもでき、あらゆるシーンで活躍する講座です。

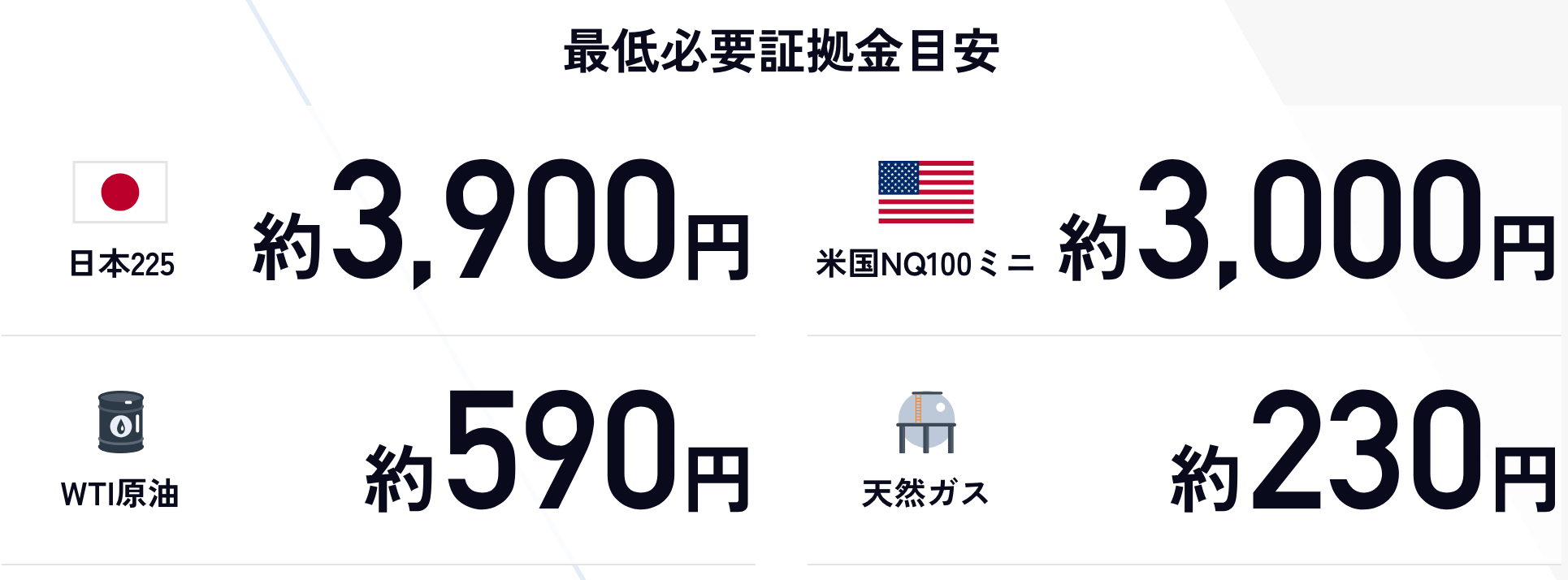

しかも、日経225(日経平均)が約3,900円から。米国ナスダック100miniが3,000円でトレードできるなど、少額資金から指数をトレードしたい方にもオススメ!

⚠️【注意】口座開設を申し込む前にトラッキングを許可する(Cookieを有効にする)&プライベートモード(シークレットモード)になっていないことを確認お願いします。キャンペーンが無効になってしまいます🙇♀️

➡︎Androidやタブレットの場合:ブラウザの細かい設定方法はコチラ(Click!)

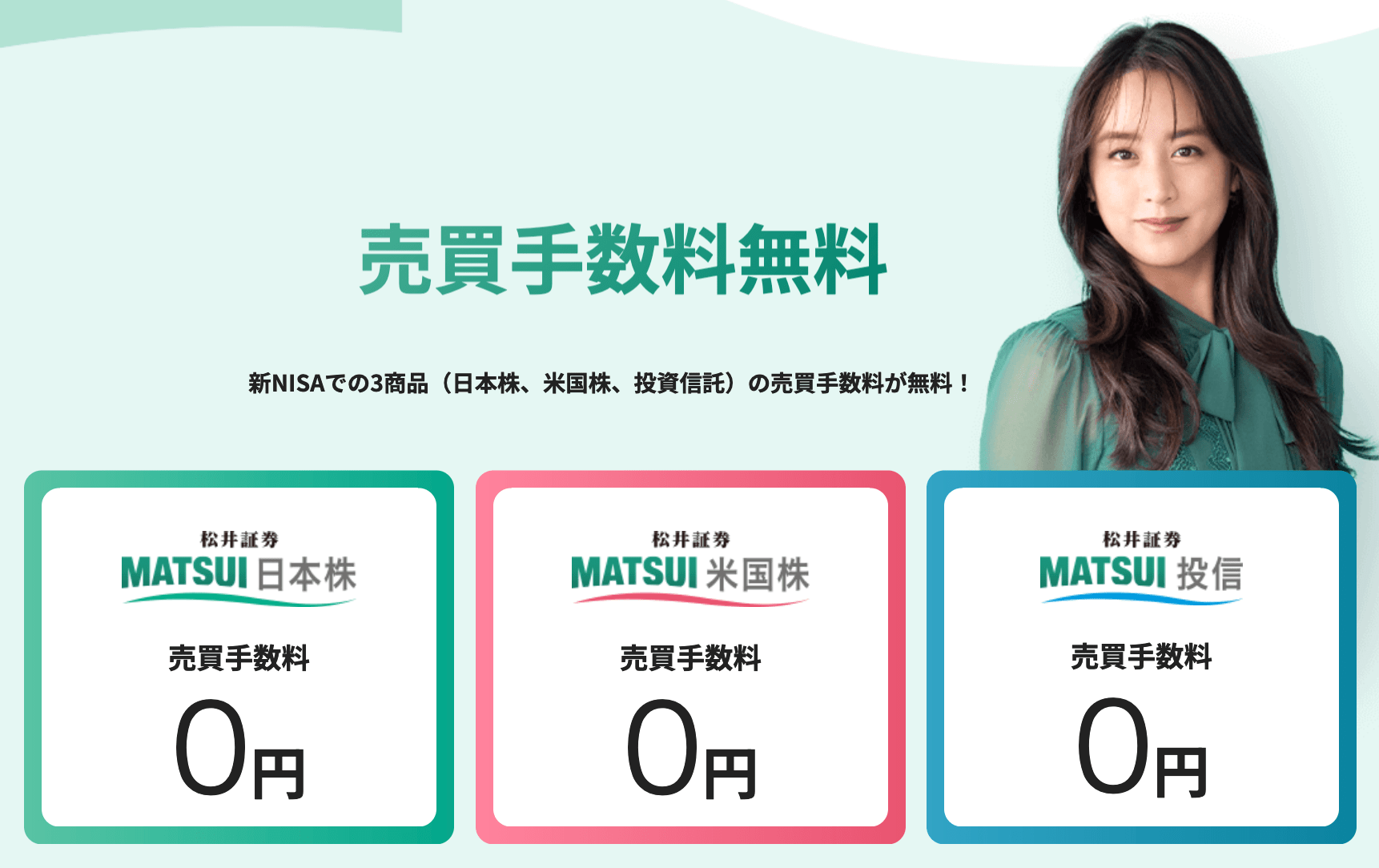

PR/現物株を買うなら松井証券!新NISAなら米国株も取引手数料無料

私も使っている松井証券は、新NISAの売買手数料が”ずっと”無料!制度が続く限り、3商品(日本株、米国株、投資信託)の売買手数料が無料です。

米国株は通常だと1回の取引で最低5ドル(700円以上!)も手数料がかかるのですが、NISA口座でやれば無料なんですね。なので、個人的にめちゃくちゃオススメしています。

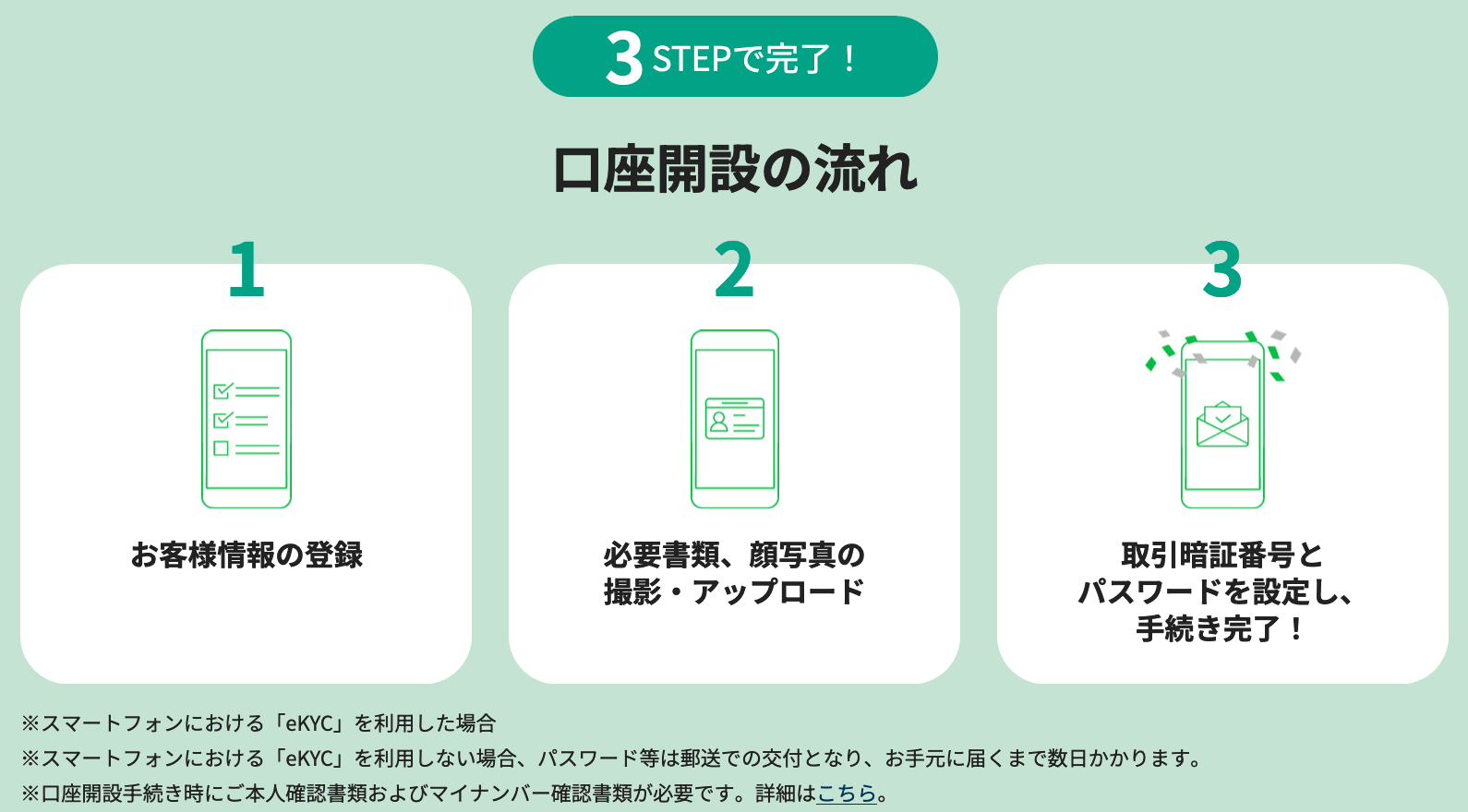

ちなみに、スマホで「オンラインで申込む」からお手続きすると、ペーパーレス(※eKYC利用、本人確認書類として運転免許証orマイナンバーカードor住民基本台帳カードのいずれかが必要)でNISA口座も同時に開設申込みができます↓

わからないことがあれば、松井証券顧客サポート(0120-021-906/IP電話03-6387-3601・受付時間平日8:30〜17:00)もありますので、ぜひぜひお気軽にどうぞです!

ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定特典やキャンペーンを受けられなくなることがあります。

夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

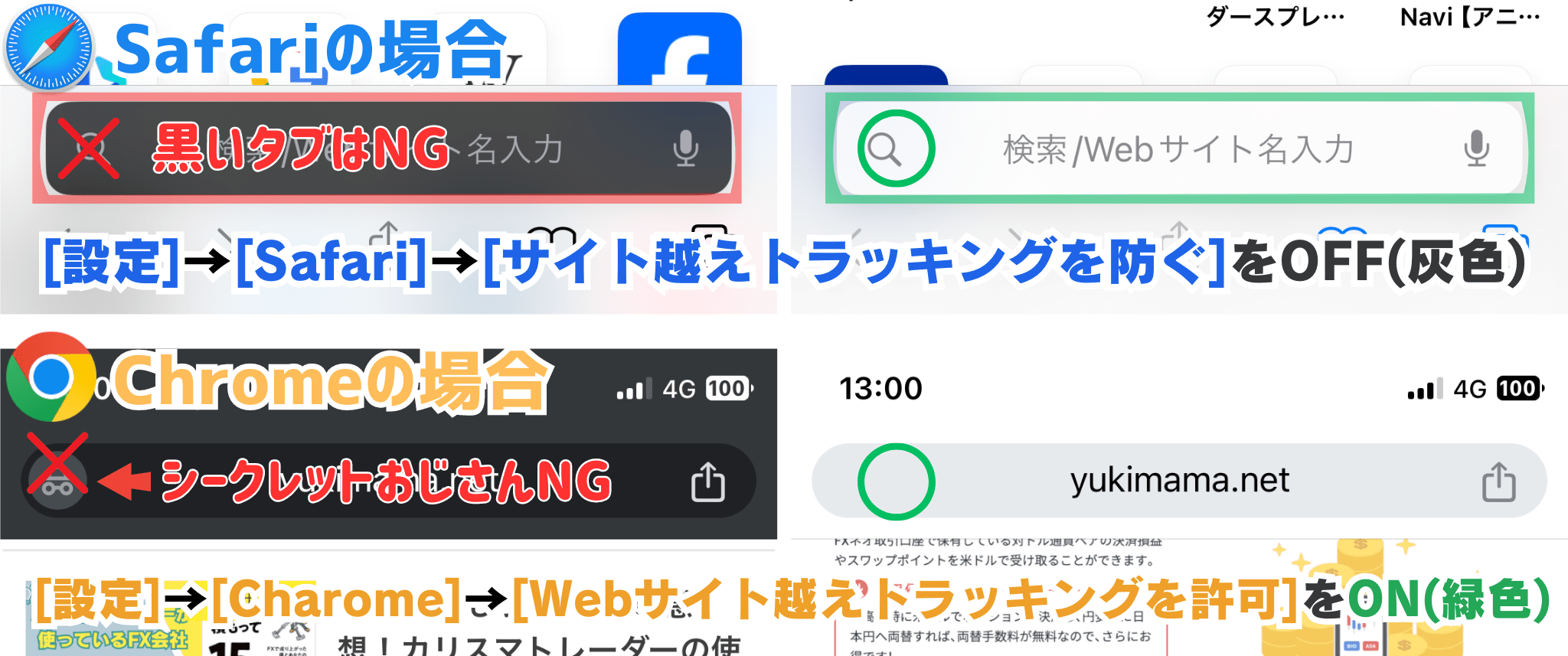

①[設定]→[Safari]→下にスクロールして[サイト越えトラッキングを防ぐ]をOFF(灰色)にする

②Safariを開く→プライベート設定になっている場合、右下のタブボタン■をタップ→◯個のタブやスタートページなど、新しく開く

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

①[設定]→[Charome]→[Webサイト越えトラッキングを許可]をON(緑色)にする

②Chromeを開く→右下の■をタップしてシークレットモード(帽子おじさん)になってないか確認→なっていた場合は横スクロールして中央の数字に合わせる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

①Chromeを起動し、右上の[3点コロン]をタップ→[設定]をタップ→[プライバシーとセキュリティ]をタップ→[サードパーティのCookieを許可する]にチェック

②右上の[3点コロン]をタップ→[新しいタブ]でシークレットモードになってないかを確認

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

[Safari]をタップ→[設定]→[プライバシー]→[サイト越えトラッキングを防ぐ]のチェックを外す

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

[Carome]をタップ→[設定]→[プライバシーとセキュリティ]→[サードパーティの Cookie を許可する]にチェックを入れる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)