「ついに日経平均が6万円…さすがにここから始めるのは遅いですよね?」

「みんなが儲かっているというニュースを見るたび、自分だけ取り残されている気がして焦る」

「でも、もし今日買って明日から大暴落したら、コツコツ貯めた貯金が全部消えてしまいそうで怖い」

もし今、あなたがこんな不安で身動きが取れなくなっているなら、この記事はまさに『あなたのため』に書きました。

正直に言います。その不安は100%正常であり、むしろ投資家としての資質がある証拠です。

『天井で買って一文無しになる』という恐怖が頭をよぎるのは、人間の脳が生き残るために『損失』を強く避けるようにできているからです。

何も考えずに全財産を突っ込むような人より、あなたのように慎重に情報を探している人の方が、最終的に大きな資産を築けるでしょう。

ただし、一つだけ残酷な事実をお伝えしなければなりません。『怖いから何もしない』という選択を続けることが、実は10年後のあなたを最も苦しめる『最大の失敗』になる可能性が極めて高いのです。

これは感情論ではありません。過去30年以上の市場データと経済の仕組みが冷徹に示している事実です。

この記事では、かつて日経平均が3万円だった頃に『高すぎる、バブルだ』と本気で疑っていた私が、NISAも活用しながら資産を数倍に増やせた経験、そして膨大な過去データの両面から、『6万円から始めても全く遅くない具体的な根拠』を解説します。

最後まで読み終えたとき、あなたの不安がゼロになることはないかもしれません。しかし、『今すぐ動かないことのリスク』を理解し、一歩を踏み出す勇気が持てるはずです。

6万円が怖いという感情は『生存本能』

行動経済学の権威、ダニエル・カーネマンが提唱した『プロスペクト理論』によれば、人間は10万円を得る喜びよりも『10万円を失う痛み』を2倍以上強く感じる生き物です。

日経平均が6万円という未知の領域に足を踏み入れたとき、「ここが頂上で、あとは転げ落ちるだけではないか」と恐怖を感じるのは、人類が数万年かけて培ってきた生存本能です。

しかし、投資の世界ではこの本能が仇となります。かつて日経平均が38,915円(1989年)を超えて最高値を更新した際も、4万円に乗せた際も、5万円を超えた際も、常に「もう遅い」「ここが天井だ」という声が上がりました。

しかし、歴史が証明しているのは、『高値はさらなる高値への通過点に過ぎなかった』ということです。

重要なのは高値が怖いという感情を消すことではなく、『感情と事実を切り離して判断する』ことにあります。

過去の「最悪のタイミング」で始めた人の20年後、そして2026年まで

「もし、今日が歴史的な暴落の前日だったら?」

投資をためらう人の最大の懸念はこれでしょう。そこで、あえて過去30年で『最も不運なタイミング』でS&P500への積立を始めた人の運用成績を見てみましょう。

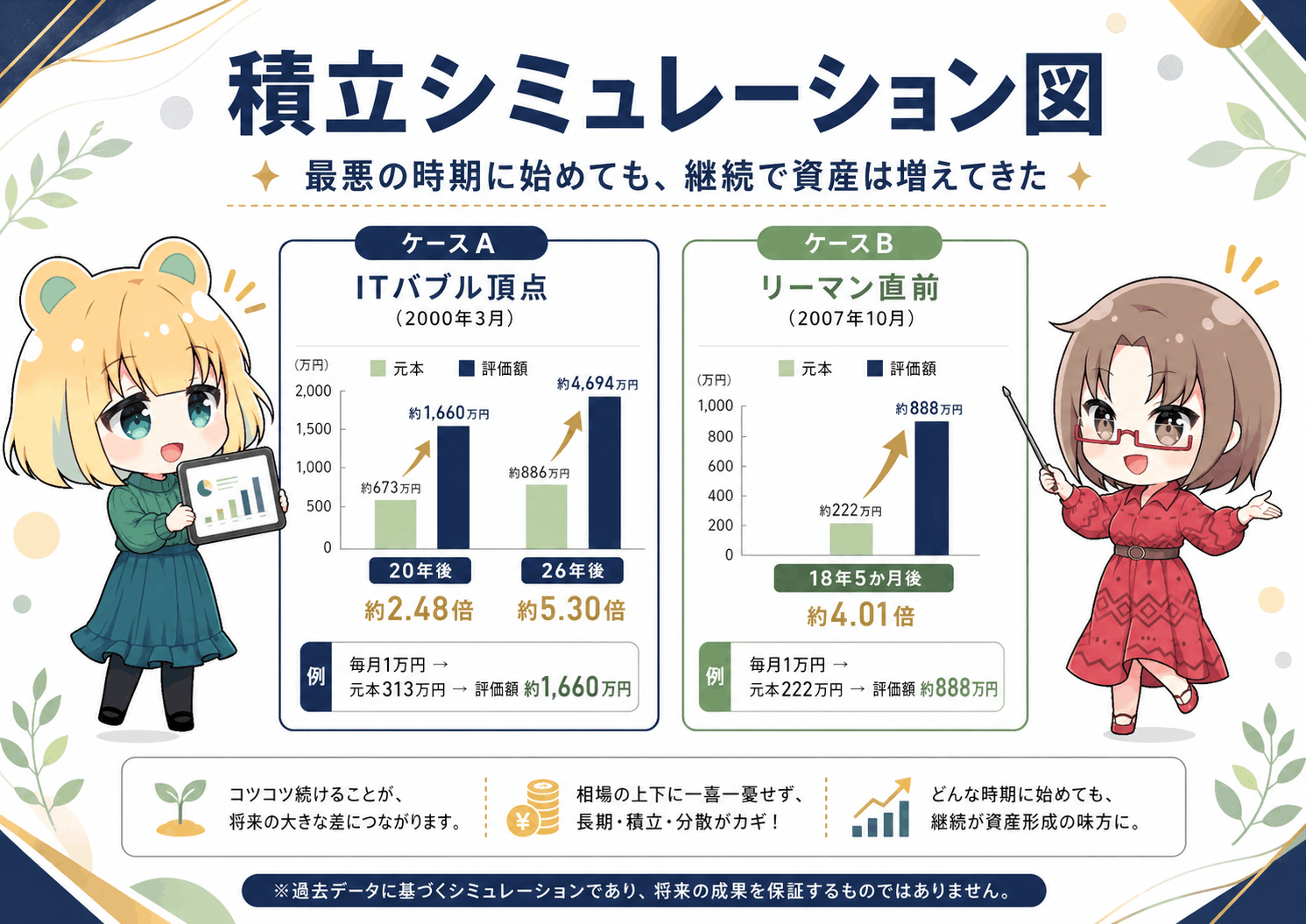

ケースA:2000年3月『ITバブルの頂点』で投資を開始した人

2000年3月は、ドットコム企業への期待が最高潮に達していた時期です。その後、バブルは崩壊。S&P500は2000年3月から2002年10月にかけて47%超下落しました。ほぼ半値です。

『人生終わった』と絶望するタイミングようなタイミングでの投資です。

しかし、この時に『毎月定額の積立(ドルコスト平均法)』を現在まで26年間愚直に続けた人はどうなったか?

✅20年後(2020年3月)の結果:約2.48倍

さらに、2026年3月まで26年間継続していた場合は、元本に対する資産額は約5.30倍にもなります。

たとえば毎月1万円を積み立てていたなら、投資元本は313万円、評価額は約1,660万円になります。

暴落の途中でも買い続けたことで、安値で多くの口数を仕込むことができ、その後の回復局面と長期上昇の恩恵を大きく受けたのです。

ケースB:2007年10月「リーマンショック直前」で投資を開始した人

次は、2007年10月。世界金融危機の直前です。S&P500は2007年10月にピークを付けたあと、2009年3月の底まで55%超も下落しました。半値以下です。

一括投資なら、開始直後に資産が半分以下になる、まさに『人生終わった』ようなタイミングでの投資です。

✅現在まで(18年5ヶ月後)の結果:約4.01倍

たとえば毎月1万円なら、投資元本は222万円、評価額は約888万円です。

✔︎結論:いつ始めても『継続』さえすれば勝てる

データが示す結論は残酷なほどシンプル。『最高値で始めること』自体は問題ではありません。本当の問題は『高値で一括投資をして、暴落した時に恐怖で売ってしまうこと』です。

積立投資という手法を取る限り、スタート地点が5万円だろうが6万円だろうが、10年後、20年後の結果に与える影響は驚くほど軽微で、必ず報われてきました。

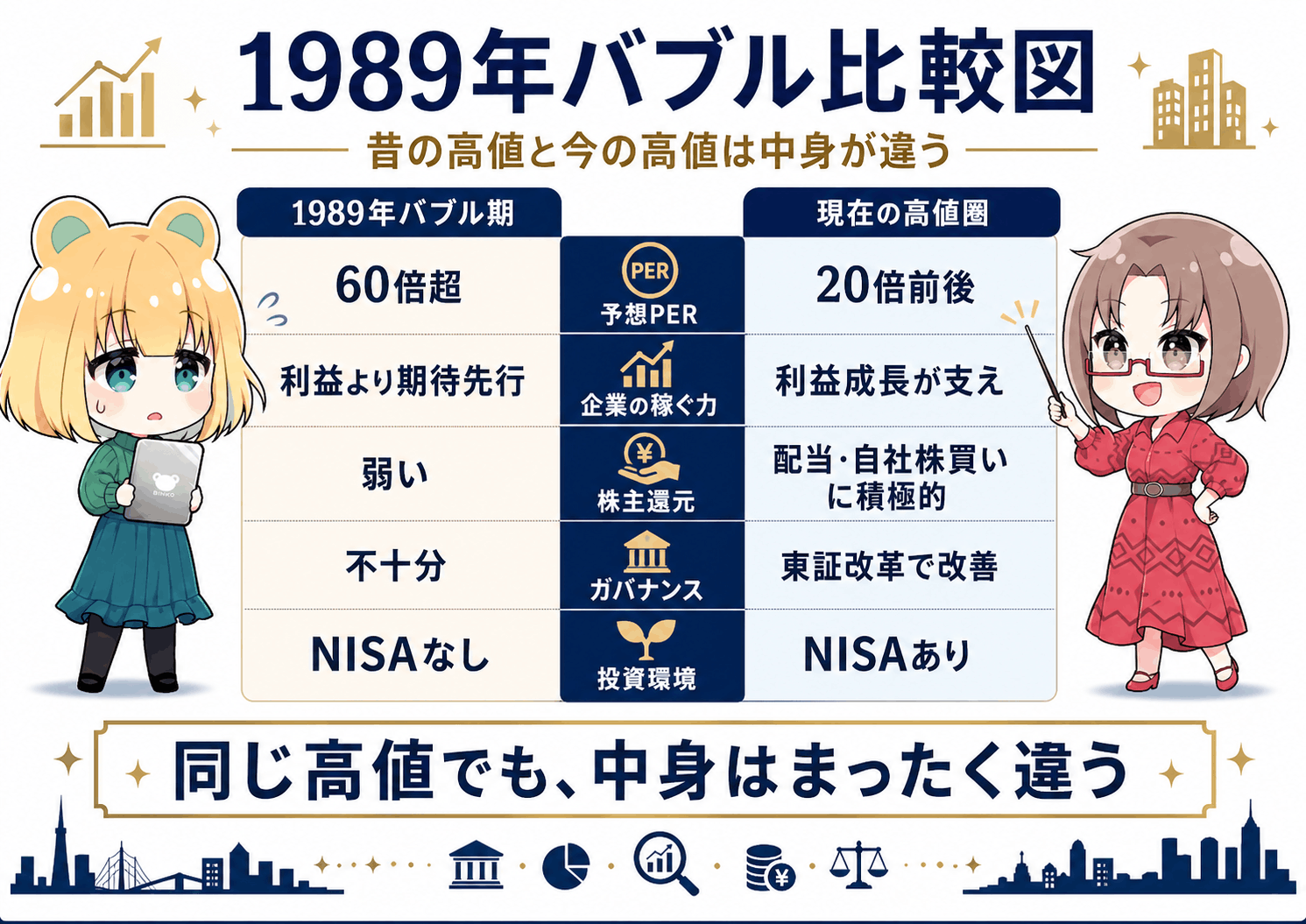

1989年のバブルと今の『6万円』は何が違う?

「でも、1989年のバブル崩壊後は30年以上も株価が戻らなかったじゃないか」

鋭い方はそう思うでしょう。確かに、1989年の日経平均一括投資は、回復まで34年という長い年月を要しました。

しかし、当時の『3万8千円』と今の『6万円』では、その中身が全く異なります。 ここが理解できれば、今の株価が決して『根拠のないバブル』ではないことが分かります。

① 企業の稼ぐ力(EPS)の差

1989年末の日本株は、予想PERが60倍を超えるなど、利益水準に対して株価が非常に高く評価されていました。

これに対し、現在の日経平均は6万円近辺まで上昇しているものの、日経平均公式ベースの予想PERは20倍前後であり、バブル期の60倍超とは大きな差があります。

② コーポレートガバナンスの変化

今の日本企業は、東証の要請もあり、株主還元(配当や自社株買い)に極めて積極的です。かつてのように『お金を抱え込むだけ』の企業ではなくなりました。

この構造的な変化が、世界中の投資家から『日本株は買いだ』と評価されている理由です。

待つことに支払う、年間数百万円の『見えない罰金』

「暴落するまで待ってから買えばいい」

一見、賢い戦略に見えますが、これは非常に危険なギャンブルです。

なぜなら、『待っている間』も世界経済は成長し続け、あなたは配当金や複利の効果を1円も受け取れないからです。

例えば、過去5年間で日経平均が3万円から6万円になるまで待機していた人を考えてみましょう。

👍動いた人(月5万円積立):元本300万円が、運用益と複利で約700万円〜800万円に膨らんでいます。

👎待った人(月5万円貯金):手元には貯金の300万円だけ。さらにインフレによって現金の価値自体が目減りしています。

この『400〜500万円の差額』こそが、待機することによる代償です。

『暴落で損をするリスク』を避けるために、『確実に資産が増える機会を逃すリスク』を負っている、ということに気がつけない。

これが、未経験者が陥る最大の罠です。

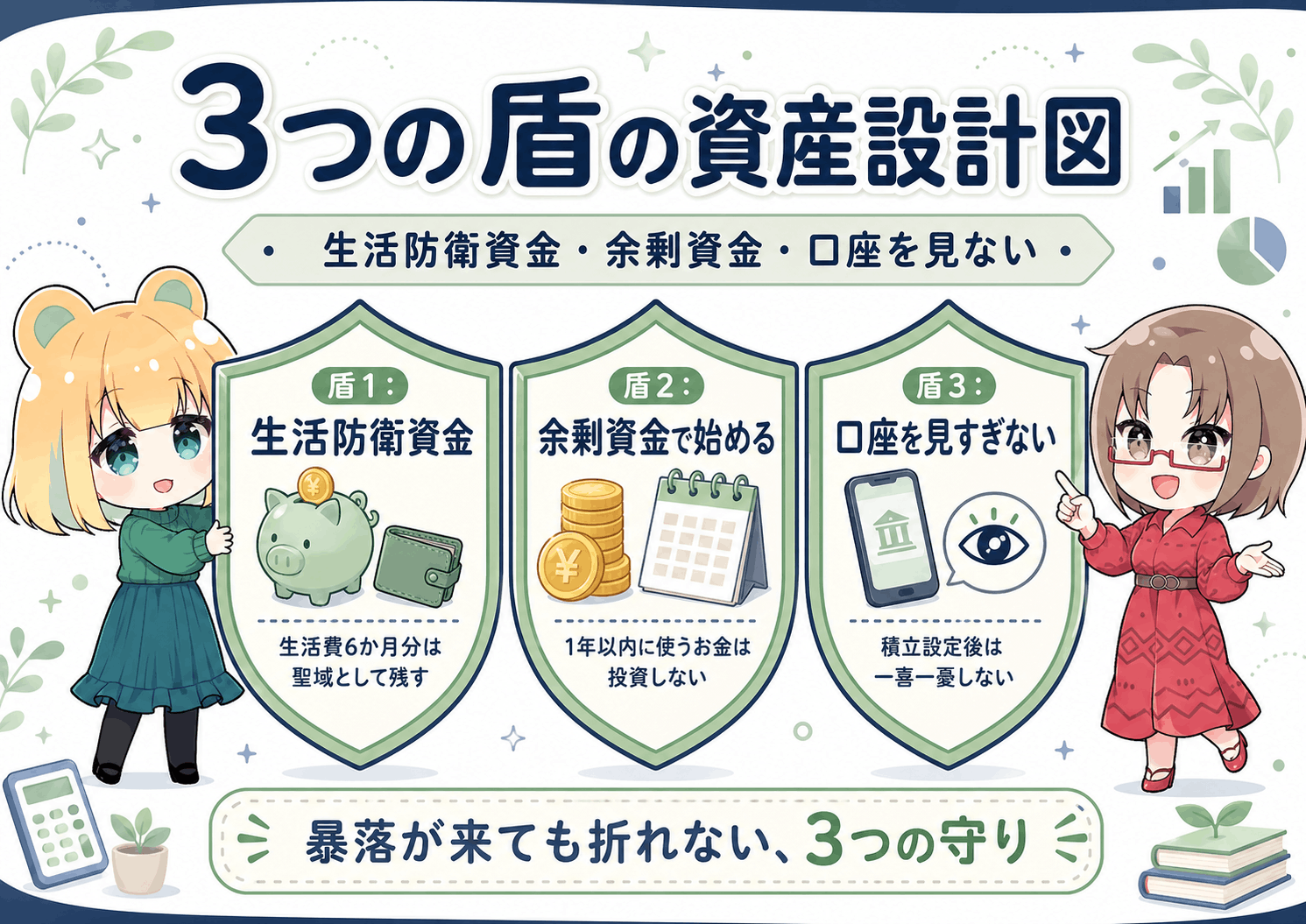

【必読】日経6万円から始める人のための『鉄壁の資産設計図』

理論は分かった。でもやっぱり怖い。

そんなあなたのために、暴落が来ても心が折れない『3つの盾』を用意しましょう。これさえ守れば、明日日経平均が4万円に暴落しても、あなたは笑っていられます。

ステップ1:生活防衛資金を『聖域』として残す

まず、最初に全財産を投資に回さないことです。会社員なら生活費の6ヶ月分を残しておくと良いでしょう。

この現金を銀行口座に確保してください。このお金があるからこそ、株価が暴落しても『日々の生活には困らない』という精神的余裕が生まれ、投資を継続できます。

そして、もしも暴落したなら、この資金から少しずつ投資をしていく。すると、将来的なリターンは上振れるでしょう。

ステップ2:『1年以内に使うお金』も投資しない

子供の入学金、住宅の頭金、来年の旅行代。これらを投資に回すのは御法度です。なぜなら、いざ足りなくなって、含み損を抱えているポジションを損切り、なんてしたら損するために始めたようなものです。

投資はあくまで『1年以上、使わなくていい余剰資金』でスタートさせましょう。まずは使う予定のないお金から、どんどん積み立てていくのがベターです。

ステップ3:積立設定をしたら『口座を見ない』

これが最も重要かもしれません。

一度『毎月〇円』と設定したら、日々のニュースに一喜一憂しないでください。『日経平均、暴落!』という見出しを見たら、「お、今月は安くたくさん買えるな」と心の中で唱えるだけで十分です。

あなたのに最適な証券会社はどこ?/PR

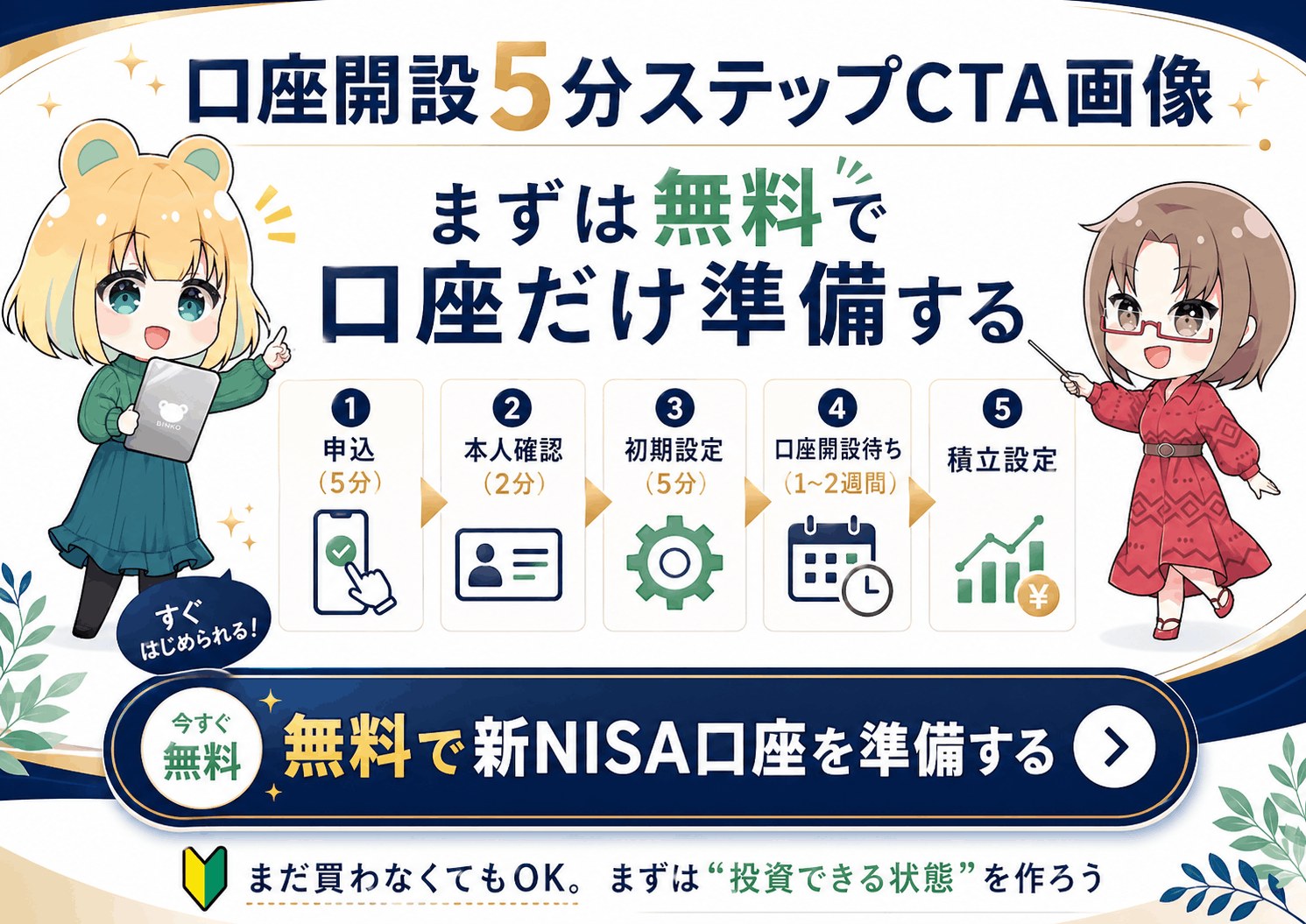

『始める』と決めたら、次は口座開設です。

現在は手数料無料化が進み、主要なネット証券であればどこを選んでも失敗はありません。ただ、米国株を取り扱っている証券会社は限られていますから、私のように米国株に投資したい人は、松井証券がおすすめです。

松井証券:初心者・デジタルが苦手な方への決定版

私が最も初心者におすすめしているのが松井証券です。

✔︎圧倒的なサポート体制:多くのネット証券がメール対応のみの中、松井証券は『コールセンター』の評価が非常に高く、操作方法からNISAの仕組みまで電話で丁寧に教えてくれます。

✔︎100年以上の歴史:老舗ながら、業界で初めて手数料無料化に踏み切るなど、革新的なサービスを提供し続けています。

✔︎米国株も夜間(24時まで)に電話相談可能:これは他社にはない、投資家にとっての『お守り』のようなサービスです。

このGW(ゴールデンウィーク)を『人生の転換点』にする方法

口座開設の申し込みは5分で済みますが、平日は仕事や家事で忙殺され、結局1ヶ月が過ぎ、その間に株価がさらに上がって後悔する…というお決まりのパターンの方も多くいます。

そこで、このGWの連休こそ、最大のチャンスです。多くの人が旅行や娯楽に現金を消費している間に、あなたは自分の将来のために『資産を増やす仕組み』を構築してください。

口座開設までのクイックステップ(所要時間:合計20分)

①申込(5分):スマホとマイナンバーカードを用意して、上記のリンクから基本情報を入力。

②本人確認(2分):スマホのカメラで顔とカードを撮影。これで完了です。

③初期設定(5分):NISA口座の開設には1〜2週間かかります。開設通知が来たら、ログインして積立設定をするだけ。

『何をどれだけ買えばいいか』は、口座が開設されるまでの間にゆっくり考えれば大丈夫です。まずは『口座という器』を作らない限り、1円も増えることはありません。

🌟まとめ:10年後のあなたに感謝されるために

日経平均6万円。確かに高い数字に見えます。

しかし、過去を振り返れば3万円も4万円も、当時は同じように『高すぎる』と言われていました。

投資において最大の敵は、暴落ではありません。『正解を求めすぎて、何もしないまま時間を浪費すること』です。

あなたが今日、口座開設の申し込みボタンを押す。

そのわずか5分のアクションが、10年後、20年後のあなたの銀行残高を、数百万円、数千万円単位で変える可能性があります。

「あの時、6万円で高いと思ったけど、始めておいて本当によかった」未来のあなたがそう笑っていることを、心から願っています。

最後に:今すぐ『行動』した人だけが勝つ相場/PR

どんなに素晴らしい投資戦略を知っても、実際に行動(口座開設・入金・買い付け)を起こさなければ資産は1円も増えません!相場が調整している今こそ、最高の仕込み時です。

※NISAは1人1口座、迷ったら米国株に投資できてポイント還元に強い松井証券がおすすめ!

日本株の短期トレードならGMOクリック証券/PR

日本株の短期トレードも並行して狙うなら、ネット証券初の条件なしで手数料完全無料のGMOクリック証券(無料)も一緒に開設しておくのがスマートです!

⚠️FX口座は最短30分で口座開設が完了します!まずはFX口座を開設後、ログインしてCFDや証券口座など自分に必要な口座を追加するとスムーズで良いです⭕️

ちなみに、GMOクリック証券はお得なキャンペーン・特典を活用しながら試算形成(キャッシュバックGET💪)できる、持ってて損のない口座!フォロワーさん2名が10万円当選しています👇

フォロワーさん10万円当選2人目きたああああ!2/28までですから、お早めに!

GMOクリック証券は、定期的に既存顧客向けにお金配りが。口座開設はお早めに👇2/28終了🚨「10万円当たった」報告続出!自腹0で最大9,000円を拾ってFIREの種銭にする「わらしべ長者戦略」/PR ▶︎https://t.co/QYtZWHixET https://t.co/24I1NLmzTe

— ゆきママ (@yukimamax) February 18, 2026

【関連記事】

▶︎【実話】S&P500を7年積み立てた結果、資産2.5倍でFIRE達成!やったことは『たった2つ』

▶︎「AI株はもう遅い?」は嘘!初期30万で最短FIREを目指す超実践・米国株デビュー術

▶︎月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

この記事がお役に立ちましたら、X(旧Twitter)でのシェアや、ブログのブックマークをお願いします!あなたの投資デビューを応援しています。

・【検証】過去30年の『最高値』で投資を始めた人の20年後の末路

・1989年のバブル崩壊時と『今』の決定的かつ根本的な違い

・『待機』という選択が、あなたの口座から奪い続けている見えないお金

・日経6万円からでも資産を守り抜く『鉄壁の3ステップ設計』

・最短5分!このGW中に完了させるべき具体的アクション