「円安になっても、トヨタみたいな輸出大企業は儲かるでしょ?」

「海外旅行に行く人が損をするだけで、自分たちの普通の生活には関係ないよね」

「結局、円安・円高ってその人のポジション(立ち位置)による『勝ち負け』の話でしょ?」

日本の現状について、このように捉えている人は少なくありません。確かに、この見方は『半分』は正解です。しかし、残念ながら残りの半分で、取り返しのつかない致命的な勘違いを犯しています。

実は今、私たちの目の前で起きているのは、単なる『景気の波による一時的な円安』ではありません。もっと根が深く、治療が難しい『日本円という通貨の国際的な購買力が、構造的に崩れ落ち続けている』という歴史的な現象なのです。

この記事では、なぜ今『日本円を持っているだけでリスク』なのか、その構造的な理由と、私たちが取るべき具体的な防衛策までを徹底的に噛み砕いて解説します。

日本円の実力は20年前の『4割』

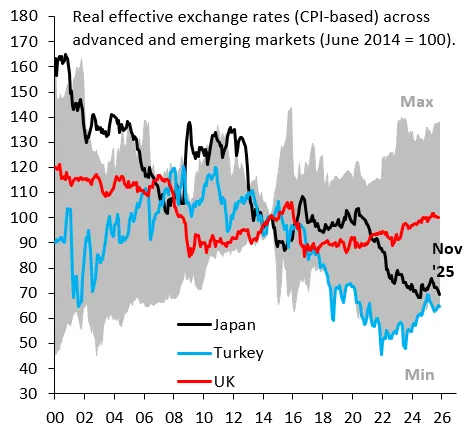

まず、衝撃的なデータから目を背けずに見てみましょう。 経済の指標の一つに、『実質実効為替レート』というものがあります。

これは単純な『1ドル=150円』といったレートではなく、物価変動なども加味した『世界の中で、その通貨でどれだけのモノが買えるか(=真の購買力)』を示した数字です。

このグラフ(2014年を100とする指数)を見ると、背筋が凍るような事実が浮かび上がります。

😊かつての日本円(約20年前):指数は160ポイント前後。世界中のモノを安く買える『強い通貨』。

🥶現在の日本円:指数は70以下まで急落。

つまり、ここ20年あまりで日本円の実質的な価値は半分以下(当時の40%程度)にまで暴落しているのです。これは、通貨危機を何度も経験しているトルコリラと同じ『通貨価値の崩壊級』の推移となっています。

『昔は1ドル=130円でも普通に暮らせていたじゃないか』と思うかもしれませんが、世界全体の物価や日本の立ち位置が全く異なります。

そもそも、2000〜2002年はせいぜい1ドル=100〜130円程度でしたが、円には今の2.5倍近い強さがありました。

つまり、今は『日本円そのものの価値が大きく下がり、日本全体が貧しく世界から相手にされなくなっている状態』なのです。

『ただの円安』とは全くの別物

私たちが直面している危機を正しく理解するために、2種類の円が安くなる(価値が下がる)構造を明確に区別しましょう。

①景気循環的な円安(従来のイメージ)

・原因:日米の金利差や、一時的な景気トレンドによるもの。

・特徴:一時的であり、数年経てば揺り戻し(円高)が起きます。

・生活への影響:賃上げや国内景気の好転で相殺可能です。『待っていればそのうち戻る』という安心感があります。

②構造的な価値下落(現在の懸念)

・原因:日本という国の『稼ぐ力』そのものの低下、巨額の貿易赤字、デジタル赤字。

・特徴:『慢性的な基礎疾患(糖尿病など)』のような状態。放っておくと悪化し続け、自然治癒しません。

・生活への影響:輸入物価(エネルギー・食料)の高騰がボディブローのように削り続けます。価値そのものが下がっているので、『待っていても戻らない』うえに、持っている資産の価値が勝手に目減りしていくのです。

私たちが最大級の警戒をすべきは、間違いなく後者(②)です。 なぜなら、現代の私たちの生活は『日本国内(円)』だけでは完結不可能だからです。

iPhoneも、Googleのクラウドも、ガソリンも、パンの原料となる小麦も、医薬品の原料も、先端半導体も、世界の値段はすべて『米ドル』などの外貨で決まります。

円の実力が落ちるということは、『今までと同じ暮らしを維持するために、より多くの円を支払わなければならない(=生活水準の強制的な低下)』と同義なのです。

なぜ『円の価値』は落ち続けるのか?

なぜ、かつて最強と言われた円はここまで弱くなったのでしょうか?これには、『日本社会の構造そのもの』に理由があると言えるでしょう。

膨張する借金と『金利ある世界』への恐怖

日本は長年、景気を支えるために政府が借金を重ねてお金をばら撒いてきました。その結果、IMF(国際通貨基金)のデータによれば、日本の一般政府粗債務残高は対GDP比で約240%以上。これは先進国の中でも突出したあたいです。

『国はいくら借金しても破綻しない』という議論もありますが、最大の問題は『金利のある世界』に戻ろうとした瞬間に発生する副作用にあります。

逃れられない『トリレンマ(三すくみ)』の罠

現在、日銀や政府は、以下の3つの選択肢の板挟み(トリレンマ)になり、身動きが取れなくなっています。

【正攻法】金利を上げて、円安を止める

副作用:金利が上がると、過去の膨大な借金に対する『利払い費』が爆発的に増えます。国の予算が利払いで消え、教育や福祉に回すお金がなくなり、大増税が必要になります。

【金融抑圧】日銀が国債を買い支えて、無理やり金利を抑える

副作用:金利は抑えられますが、『中央銀行が政府の借金を肩代わりしている(財政ファイナンス)』と世界に見透かされ、通貨(円)の信用が失墜。さらなる激しい円安を招きます。

【緊縮財政】借金を減らすために、支出を切り詰める

副作用:増税や公共サービスのカットなど、国民生活に直撃する痛みを伴うため、政治的に実行が極めて困難です。

多くの国が陥るパターンは、政治的な痛みを避けるために『金融抑圧(金利を抑え込む)』を長く続け、その結果として『国債の危機(金利急騰)』を避ける代わりに、『通貨の危機(円安・インフレ)』を受け入れるというものです。

つまり、国の借金問題を解決するためのコストを、『円の価値を薄める(=国民全員の預金価値を目減りさせる・インフレ)』という形で、国民に薄く広く負担させている、とも解釈できるのです。

『低金利』が招いた企業の弱体化

さらに、長すぎた低金利は日本企業の『足腰』も弱めました。金利がほぼゼロなら、利益が出ない非効率な事業でも、借金をして延命できてしまいます(いわゆるゾンビ企業)。

⭕️本来あるべき姿:金利が上がる → 儲からない企業は淘汰される → 人やお金が『成長する企業』へ移動する → 国全体の生産性が上がり、給料も増える。

❌日本の現状:金利を上げられない → 儲からない企業も生き残る → 新陳代謝が起きない → 生産性が上がらず、給料も増えない。

金利が高い状態だと、預金しておくだけで勝手にお金が増える分、投資家の目は厳しくなります。当然ですが、預金の利回り以上のリターンを出せない企業、稼げない企業は競争の中で淘汰され、稼げる強い企業だけが生き残ります。

日銀が利上げをためらうのは、雇用の7割を支える中小企業への配慮でもありますが、結果として『競争力の低下』と『円の弱体化』を招き、海外との格差を広げ続けているのです。

この流れは、今後も長期にわたって続くことが予想されますから、『日本以外の企業に投資をする』ことが非常に重要です。

もちろん、世界を相手に戦えているごく一部の日本企業は除きますが、広く多くの企業に投資をするインデックス(株価指数)なら、海外のものが良いと言えるでしょう。

①国が借金しすぎて、金利を上げると4ぬ体質になった

②だから円安になっても金利を上げられず、円がゴミ化してる

③そのツケを払わされてるのは、円預金しか持ってないお前ら

ここまでの話を聞いて、『自分の資産が溶けていくのを指をくわえて見ているのは嫌だ!』と感じた方もいるでしょう。

対策の第一歩は、『円以外の資産(海外株など)』を買える切符=『証券口座』を手に入れることです。

もしあなたがまだ証券口座をお持ちでないなら、記事を読み進める前に、申し込みだけ済ませておくことを強くおすすめします。NISA口座は審査に数日かかるため、『円安がさらに加速した日』に焦って申し込んでも間に合わないからです。

▶︎【無料】まずは「円安対策」の準備を済ませる(松井証券/公式HP)[PR]

では、具体的にどうやって資産を守ればいいのか? 詳しい防衛策を見ていきましょう。

『円の価値崩落』が家計をむしばむ

「円安でも、輸出企業が儲かれば日本経済にはプラス」という教科書的な説明は、今の家計には通用しません。具体的に、以下の5つのルートであなたの生活防衛ラインは突破されつつあります。

❶エネルギー・光熱費:補助金という『麻酔』が切れる

原油やガスは99%が輸入なので実質ドル払いです。今は政府が税金(借金)で『補助金』を出して電気代を抑えていますが、これは『コスト増を未来に先送りしているだけ』です。

この麻酔が切れた時、本来の激痛(高コスト)が家計を襲います。

❷食料品:『ステルス値上げ』という名の生活水準低下

『国産品を買えば問題ない?』いいえ、肥料もエサもハウスの燃料も輸入です。『値段は同じだけど中身が減った』……あれこそが、私たちが貧しくなっている証拠です。

❸デジタル赤字:サブスク・クラウドという『ドル建て固定費』

ここが見落とされがちですが、日本は完全に『デジタル小作人』化しています。 スマホのアプリ(iPhone)、ネットフリックス、YouTube、仕事で使うAWSやWindowsなど。

これらは日本にいても実質的に『ドルへの支払い』です。円安になればなるほど、アメリカ企業への『貢ぎ物』の負担は重くなります。

❹貯蓄の価値毀損:1,000万円は『1,000万円のまま』ではない

これが最も残酷です。通帳の数字は『1,000万円』のままでも、1ドルが100円から150円になれば、世界的な価値は『10万ドル』から『約6.6万ドル』へ。座っているだけで資産の3割以上が蒸発したのと同じです。

さらに世界的には経済成長などに伴うインフレ(通貨価値そのものの下落)も発生しています。円安と値上げにより、買えるものの量や数はどんどん減っていきます。

❺社会の分断:恩恵と負担のミスマッチ

輸出大企業や海外資産を持つ富裕層は円安の恩恵を受けますが、輸入コスト増に苦しむ中小企業や、円預金しか持たない一般家計は困窮します。

この不満を解消するために政府が『給付金』を配れば、また国債が増え、円の信用が下がり、さらなる円安とインフレを招く……という『悪循環(デス・スパイラル)』に陥るリスクが高まっています。

じゃあ、どう備える?『円一本足打法』からの卒業

では、私たちはどうすればいいのでしょうか。 結論はシンプルです。沈みゆく可能性のある『円』という船だけに、全ての財産を乗せないことです。

具体的な防衛策は、以下の3点に集約されます。

1.生活防衛資金は『円』で持つ

数ヶ月分の生活費や、近々使う予定のあるお金(教育費や結婚資金など)は、流動性の高い円預金で確保します。これは『攻め』ではなく『守り』の基盤です。

2.資産のコア(核)を『円』に依存しない

一方で、長期で使わないお金、老後資金などは、円の価値下落リスクから切り離す必要があります。

3.『世界の成長』と『外貨の購買力』を味方につける

ここで最も有効な手段が、非課税のNISA制度を活用した『オルカン(eMAXIS Slim 全世界株式)』や『S&P500(eMAXIS Slim 米国株式)』『FANG+(iFreeNEXT FANG+インデックス)』などへの投資です。

ここで重要なのは、『株で大儲けしよう』というギャンブル的な発想ではありません。 世界株や米国株のインデックスを持つということは、資産の一部を、間接的にドルやユーロなどの『世界のお金』に換えて持っておくことと同じ意味を持ちます。

もし円が暴落しても、外貨建て資産であるこれらの株は、円換算での評価額が上がります。つまり、資産全体の実質価値を守るための『最強の保険(ヘッジ)』として機能するのです。

■参考記事→月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

⚠️【重要】『当てにいかない』ことの重要性

「今は円安だから、円高になるまで待つべき?」と考える人もいますが、為替の長期展望を読むのはプロでも難しいとされます(各国の政策に強く影響を受けるため)。だからこそ、以下の原則を守ります。

✔︎一括投資しない:毎月の積立(ドル・コスト平均法)で、為替リスクも時間の分散で平準化する。

✔︎低コスト商品を選ぶ:手数料(信託報酬)の低いインデックスファンドを選ぶ。

✔︎生活資金は入れない:暴落時に慌てて売らなくて済むよう、必ず余裕資金で行う。

いま『証券口座を作る』ことの本質的な意味

最後に強調したいのは、今すぐ投資を始めることの重要性、まずは口座を開設することです。

🔹証券口座がない

🔹NISAの手続きが面倒で放置している

🔹銀行窓口の高い手数料の商品しか知らない

この状態では、指をくわえて自分の資産が目減りするのをただ見ているしかありません。 やるべきことは明確です。

🔸ネット証券で口座を開く(NISA対応)

🔸月額数千円でもいいので、投資信託の積立設定を完了させる

🔸対象は『オルカン』や『S&P500』などの王道インデックスで仕組み化する

『円が明日崩壊するから急げ!』と煽りたいのではありません。すでに崩壊は始まっていますし、今後も続いていきます。

したがって、『円だけに依存しない状況』を今すぐ用意し、自分の資産をグローバルスタンダードな場所に避難させるルートこと。

これこそが、不確実な時代における、最も合理的で賢い『生存戦略』なのです。

【結論】迷っている時間こそが「最大のリスク」です/PR

「もう少し勉強してから…」「円高になったら…」そう思っている間にも、スーパーの食材は値上がりし、あなたの預金の実質価値は削られ続けています。

まずは『口座開設(無料)』という小さな一歩を踏み出し、土俵に上がってください。それが、あなたと家族の未来を守るための『最強の防衛策』になります。

🔻初心者が選ぶべき、失敗しない2つの選択肢

【A】NISAをやるならココ一択!『持ってるだけで得する』松井証券

『投資で損したくない』という方にこそおすすめです。 最大の強みは、投資信託を持っているだけで貯まるポイントの還元率が業界最高水準(最大1%)であること。

長期投資において、この『確実なリターン(ポイント)』は馬鹿にできません。老舗ならではの安心感とサポートの手厚さも、初めての方に選ばれている理由です。

【B】コストへのこだわり&ツールで選ぶなら『GMOクリック証券』

IT企業ならではの『使いやすいアプリ』と『圧倒的な低コスト』が武器。

将来的に、NISAだけでなく米国株やCFD(S&P500など)といった、より幅広い投資で積極的に資産を増やしたい方に適しています。