人は何故学習しないのか…あれほどメガテックに投資しておけと…(白目)。繰り返される高利回り不動産投資案件の悲劇を教訓に、注意喚起をしておきたいと思います。絶対にやるなよ!

>1600万円出資した福岡県の50歳代女性は、遅配などを受けて8月までに全ての解約を申請した。返金されておらず、成田は解約のための書類すら届いていない。預貯金や不動産売却益をほぼ全て投じたといい、「元本だけでも返してほしい」と話している。

✅関連記事▶︎月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

市況が悪化すれば終わり…

これまでは全体として不動産価格が上がってきましたし、株式市場を見ても分かるようにバブル相場なので問題が見えにくいですが、ひとたび市況が悪化すればガラガラと崩れると思います。

個人的には、1円も出資したくないですし、仮に出資していたら、1秒でも早く資金を引き上げるでしょう。

今やっていて運良く償還(返済)され、リターンが得られた人も、今後は手を出さない方が良いと考えます。

今年はすでに『ヤマワケエステート』が一部プロジェクトで償還遅延、そして『みんなで大家さん』でも配当の遅れということで、徐々に歪みがきているようにも感じられます。

実際に不動産市況を見ても、都心の駅近物件だけはバキバキに上がっていますが、少し駅から離れたり、都心以外は徐々に下火になりつつありますからね。

ま、まぢか…みんなの大家さん系の不動産クラウドファンディング案件はメチャメチャオファー来てるんだけど、一度も紹介したことないんですよね…だって、基本全部ゴミだって分かるから…。

これはマジで注意喚起記事書かないといかんですね。マジで物件も見ずに投資しようという人がいることが…。 https://t.co/UYoqGQPwve pic.twitter.com/X1tmN23xFG— ゆきママ (@yukimamax) October 4, 2025

ちなみに、私の元にも不動産クラウドファンディングの宣伝依頼は、毎月のようにあります。しかも、かなりの高額報酬で。

しかし、私はただの一度も宣伝したことがないです。それはやはり、自分自身が不動産投資をしている経験から、最終的に絶対に失敗すると確信しているからです。この記事では、それを解説します!

危険な投資スキームの共通点

まず、クラウドファンディングの高利回り案件で問題が起きる背景には、共通する2つの特徴が見られます。

共通点① 資金使途が不透明な『匿名組合契約』

問題となる案件の多くは、『匿名組合契約』という形式で出資を募っています。この契約は事業者側にとっては、投資家とのコミュニケーションコストを抑え、機動的に資金を集められるメリットがあります。

逆に言うと、このことが投資家側には大きなデメリットとなります。実は、匿名組合契約では出資者は事業の執行に介入する権利が全くなく、さらに事業者による資金の使途を厳格にチェックする仕組みもありません。

例えば、上場企業であればIR(インベスター・リレーションズ)部門が必ず存在し、企業の株主や投資家などのステークホルダーに対して、企業の財務状況や経営状況に関する情報を適時・公平に開示する義務が課されています。

しかし、匿名組合契約では事業報告の義務が限定的であることに加え、そもそも投資家が不動産素人の個人しかいないこともあって、完全にザルになっています。

したがって、事業者は集めた資金を別のプロジェクトの穴埋めに流用したり、不当に高い価格で資産を購入したりといった不正行為を働きやすい構造であり、このことが繰り返し問題が発生する事情と言えるでしょう。

共通点② 『高利回り』と『元本毀損なし』で宣伝

冷静に考えれば、「本当に有望で安全なプロジェクトであれば、銀行から低金利で融資を受ければ良いだけなのでは?」という疑問が浮かぶはずです。

つまり、銀行融資を受けるための厳しい審査を避け、あえて個人投資家から高い利回りを約束して資金を集めること自体、そのプロジェクトのリスクの高さや、金融機関からの信用の低さを示唆しているということです。

『高利回り』ほど危ないという話でもありませんし、逆に利回りが低いから安心という話ではありませんが、まずはあえて個人から出資を募っているということの危険性を認識すべきでしょう。

また、事業者は「これまで元本毀損なし」「⚪︎⚪︎件達成で100%償還」といった実績をキャッチコピーで盛んに宣伝をしていますが、先ほども書いたように資金の流用なども不可能ではないので、信頼性は薄いと言えます。

『みんなで大家さん』に学ぶ教訓

高利回りを謳いながらも分配金の遅延などが問題となっている『みんなで大家さん』。

この一件は、特に個人投資家にとって重要な教訓があると言えるでしょう。投資判断で失敗を避けるために、私たちは何を学ぶべきでなのしょうか?注目すべき3つのポイントを解説します!

教訓① 資金調達の『なぜ』を問う

まず考えるべきは、相手の立場になって「なぜこの事業は、年利7%という高いコストを払って個人から資金を集める必要があるのか?」という根本的な問いを持つことです。

通常、将来性のある大規模な不動産開発であれば、事業者はまず金利の低い銀行融資を検討します。日本の法人向け貸出金利が年1%前後で推移する中、7%という金利は異例の高さと言えるでしょう。

仮に銀行融資が困難な場合でも、他の企業や機関投資家から出資を募るという選択肢もあります。

それでもなお、高コストな個人マネーに頼る背景には、『外部からの経営監視(ガバナンス)を避けたい』といった事情が隠れている可能性が強く疑われます。

このことは、結果的に金融のプロが避けたリスクが、個々の投資家に転嫁される構造になっています。魅力的なリターンには相応のリスクが伴うことを認識し、まずはその資金調達の背景を冷静に分析することが、賢明な投資判断の第一歩でしょう。

教訓② 『現地・現物』の確認を怠らない

不動産投資の基本は、対象となる不動産そのものや、事業の進捗を自身の目で確認することです。私たちは賃貸で借りる時ですら内見をしたり、周辺環境をチェックします。

ましてや、マイホームを購入する際には土地から徹底的に調査(地盤の強度、日当たり、法規制、隣地との境界、インフラ状況など)し、建設が進めば定期的に状況を見に行く人がほとんどです。

しかし、クラウドファンディグといった投資になると、みんなもやってるから安心という集団心理が働くのか、基本的な確認すら全くしません。

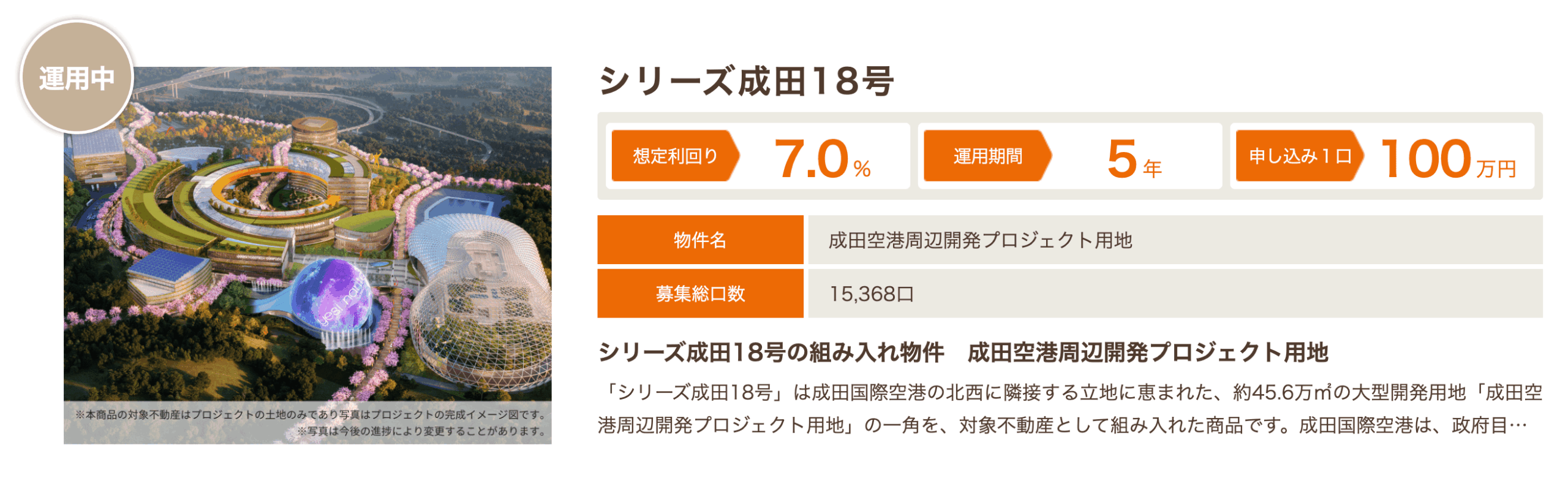

ご覧のように、実際にみんなで大家さんの対象案件である『成田プロジェクト』に関しては、数年前からYouTubeやらネットで複数の個人やメディアが「現地を訪れても、計画が進んでいる様子が見られない」といった実態を発信しています。

■参考記事→【みんなで大家さん】ゲートウェイ成田の現状を見てきた!(2025年9月追記)

上記の記事を見ると、2023年からほぼ何も動いていないことが分かります…。これは、ちょっと検索するだけで確認できることです。

まずはパンフレットやウェブサイトの情報だけを鵜呑みにせず、客観的な事実を自ら確認する手間を惜しまないこと。これが、資産を守る上で極めて重要なプロセスと言えるので、忘れないようにしましょう。

教訓③ 他の金融商品とリスク・リターンを比較する

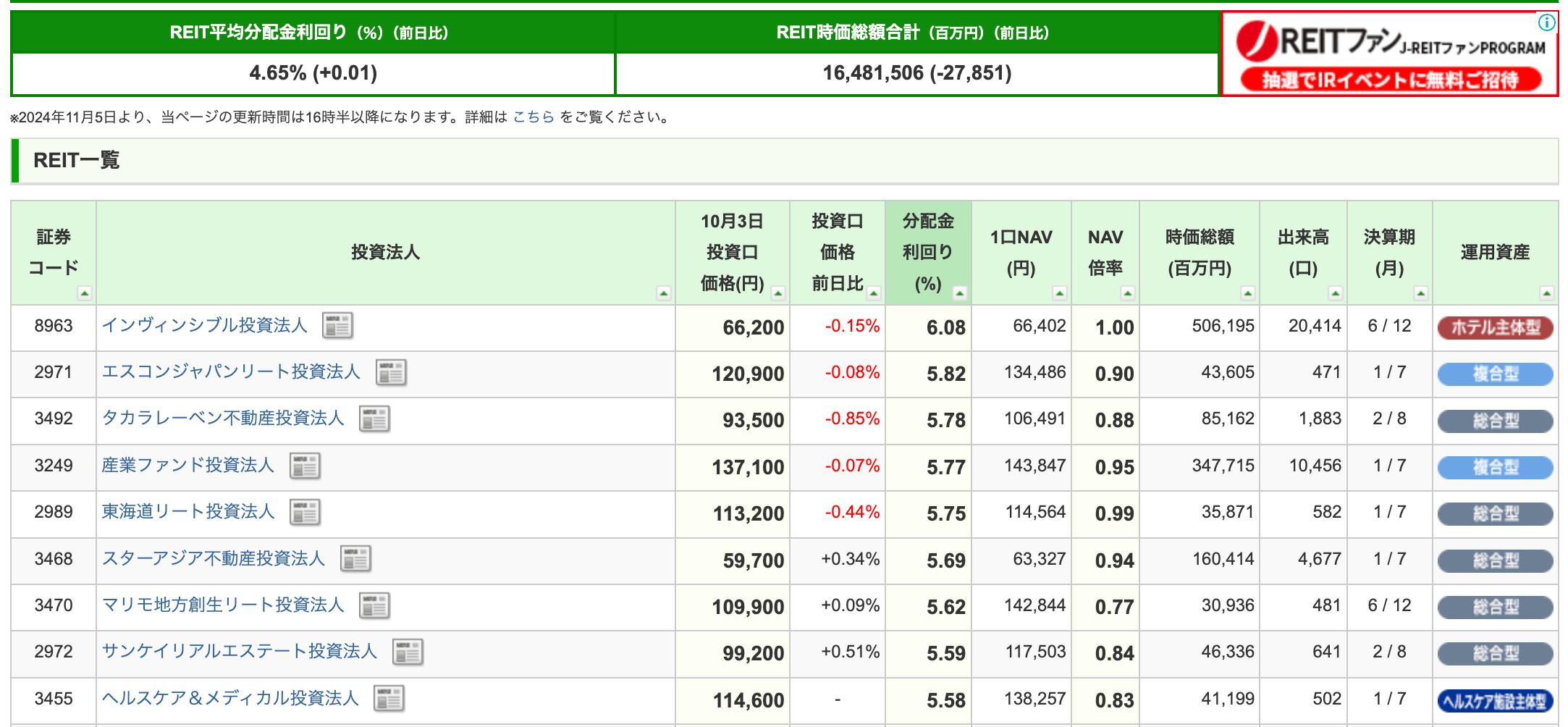

『みんなで大家さん』が提示するリターンは年利6〜7%台です。この数値を、他の類似した金融商品と比較検討することも必要不可欠でしょう。

例えば、東京証券取引所に上場しているJ-REIT(不動産投資信託)には、ほぼ同等の利回り(5〜6%台)を提供する銘柄が数多く存在します。

J-REITは、上場しているため厳格な情報開示が義務付けられており、国内外の機関投資家からも常に厳しい目で評価されています。

また、NAV倍率(不動産投資信託の投資口価格/REIT価格が、保有不動産を時価評価した純資産価値の何倍にあたるかを示す指標)が1倍以下のものがゴロゴロしています。

一方、みんなで大家さんが採用する匿名組合契約は、情報開示の透明性が低く、投資家が経営に関与することも困難です。

J-REITという透明性・流動性の高い選択肢と比較して、わずか1〜2%高いリターンのために、見えにくいリスクを取ることが本当に合理的かを考える必要があるでしょう。

つまり、常に代替案と比較して、リスクに見合ったリターンであるかを見極める視点を持ちましょう。

結論:自分の資産は自分で守る!

報道を見ると、出資した人の多くが「騙された」「信じていたのに」と涙ながらに語る姿が報道されます。しかし、それはこの世で生きていくにはあまりにピュアピュア過ぎます。

少なくとも自分の大事なお金を出す投資の世界では、相手の言葉を無条件に信じるのではなく、相手の立場に立ってその行動の合理性を疑い、客観的な事実に基づいて自ら判断する姿勢が必要不可欠です。

もし、自分で情報を調べたり、リスク判断が難しいと感じるのであれば、無理に個別案件に手を出すべきではないでしょう。

その場合、自動的に株式に分散投資する『インデックスファンド(S&P500やオールカントリー、FANG+)』のような、透明性が高く、世界中の機関投資家によって常に妥当性が精査されている金融商品を選ぶことが重要です。

特に指数に採用される企業というのは、まず株価が上がっていることはもちろん、不正を行っていないか、その兆候はないかなど徹底的に調査されますし、もし不正があった場合は一発アウトで退場(指数から外される)となります。

そして、インデックス投資であれば、一つの企業の不正で全資産を失うといったリスクは極めて低く、長期的な資産形成において有望な商品と言えるでしょう。

しかも、FANG+は歴史が浅いのでともかくとして、S&P500などは過去50年の平均を見ても、10%のリターンを超えています。リスクなどを考えるのが苦手、という人ほど、まずはコツコツインデックス投資が向いていると思います。

PR/インデックス投資ならこの証券会社!おすすめ2選

では、どこの証券会社を選べばいいのでしょうか?

投資を始めるなら、手数料が圧倒的に安く、アプリも使いやすいネット証券が最適です。特に、以下の2社はNISA対応、FANG+にも投資でき、初心者の方でも安心して利用できます。

もちろん、どちらの口座も金融庁登録ですし、口座開設・維持手数料などは一切かからないので、迷ったら両方口座開設してもOKです👍

【米国株×NISAはこれ1択】松井証券/PR

松井証券は、NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

また、為替手数料も無料(0円)なのも低コストで米国株に投資できる理由です。マネックス証券だと、100万円をドルに両替すると2,500円の手数料が取られますが、松井証券では0円です!

さらに、FANG+などの投資信託を保有してると毎月最大1%のポイント還元が得られます。もし、成績が上振れて保有資産が膨らんだ場合には、ポイントだけで生活することも可能でしょう。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株に投資したい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

【国内株×NISA】GMOクリック証券/PR

GMOクリック証券は、9月から株と投資信託の手数料が条件なしで無料(0円)になります!

また、今年話題になった口座乗っ取り被害に対し、ネット証券で唯一の『全額補償』を打ち出したのも大きな安心のメリットと言えるでしょう。

■日本経済新聞報道→GMOクリック証券、口座乗っ取り被害を全額補償 ネット証券で初

✔️こんな方におすすめ

・国内株を中心に低コストで長期運用したい

・投資信託で海外資産も組み入れたい

・CFDで米国株インデックスを売買したい

・原油や金などの商品を短期トレードしたい

💰限定特典

・FXネオで1万通貨取引で4,000円キャッシュバック

※最初にFX口座開設後、マイページからNISA口座など必要な口座を追加することができます⬇️

👉 今すぐ口座を開設して、“複利の力”を味方に

⏱️ 所要時間:たったの5分

📱 スマホ一本で完結

🔒 金融庁登録の信頼性

🔰口座開設までの簡単な3ステップ

✅ステップ1:証券会社を選ぼう!

まずは、あなたに合った証券会社を選びましょう。「どこが良いの?」と迷った人は、私おすすめの証券会社を紹介します!

🇯🇵日本株だけ/短期トレード:

GMOクリック証券➡︎メリット詳細

🇺🇸米国株もする/長期運用前提:

松井証券➡︎メリット詳細

初心者の方は、GMOクリック証券は短期用のトレード口座、松井証券は長期用のNISA口座とするのが無難でしょう。

✅ステップ2:オンラインで簡単申し込み!

証券会社を決めたら、いよいよ口座開設の申し込みです。「手続きが面倒そう…」なんて心配はご無用!ネット証券では、スマートフォンやパソコンからオンラインで、最短5分程度で申し込みが完了します。

必要なものは主に以下の通りです。事前に準備しておくとスムーズです。

・マイナンバーが確認できる書類(マイナンバーカード、通知カードなど)

・銀行口座情報(投資資金の入出金用)

✅ステップ3:入金して、いざ投資スタート!

口座開設が完了したら、いよいよ投資資金を入金し、投資をスタートです。最初の投資額は、無理のない範囲でOK!まずは月々1,000円からでも、NISAの積立投資を始めてみましょう。大切なのは一歩を踏み出すことですよ⭕️

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️