S&P500やFANG+、オルカンといったインデックス投資を始める際、手元の資金を『一括で投じる(LSI: Lump Sum Investing)』べきか、『分割して積み立てる(DCA: Dollar Cost Averaging)』べきか、多くの質問が寄せられました。

結論から言えば、過去データに基づく長期の期待値(平均リターン)だけを見れば、『一括投資』が有利な場面が多いです。しかし、下落時の心理的負担を和らげ、投資を継続しやすくする点では『積立投資(ドルコスト平均法)』にもメリットはあります。

この記事では、過去のデータに基づき検証し、実務的な答えを探りたいと思います。

FANG+を保有でポイント還元/PR

「投資を始めたいけど、どの証券会社がいいの?」と迷っている方に、まずおすすめしたいのが、松井証券です。

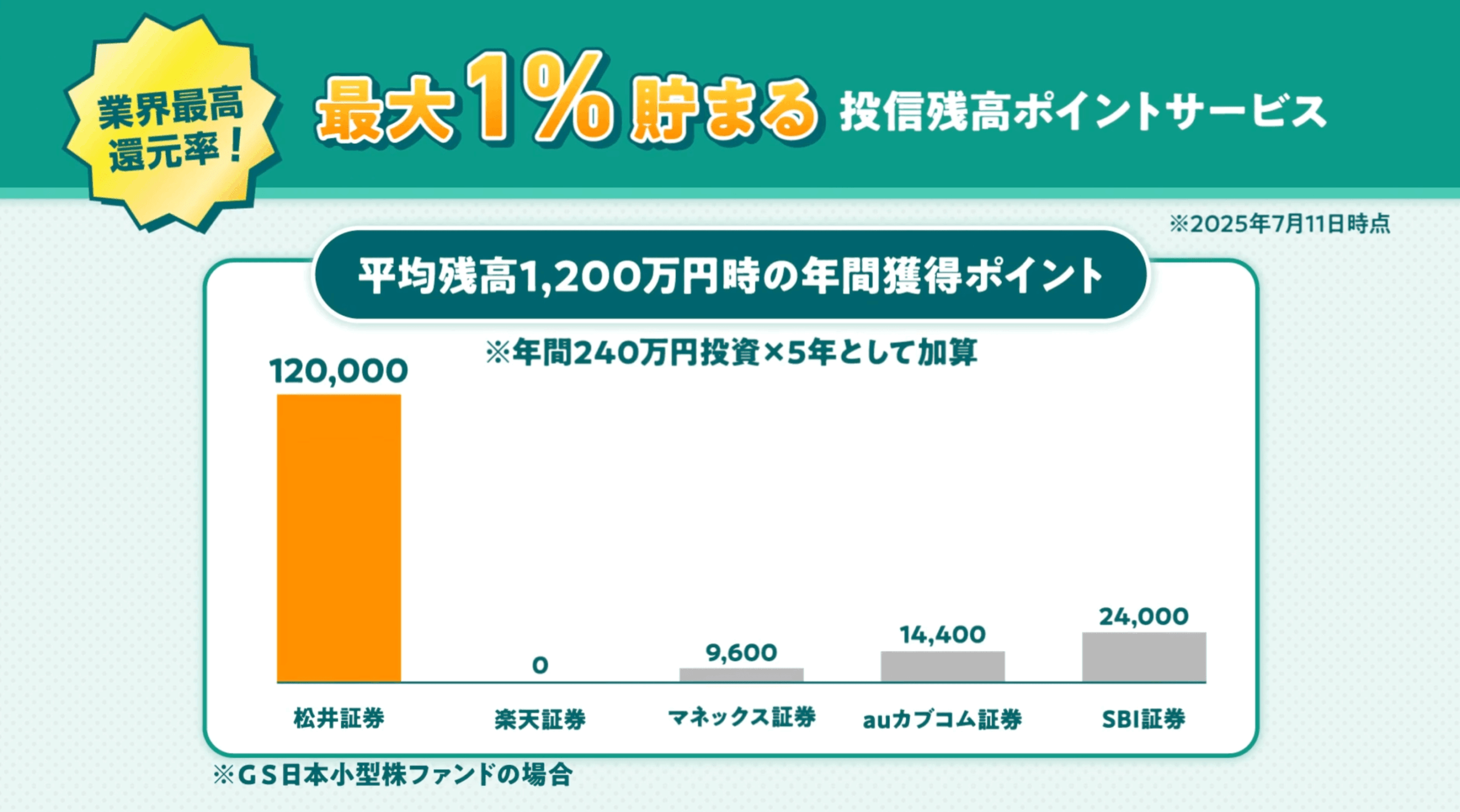

1番の理由は、『投資信託で業界最高の還元率(最大1%)』です。オルカン(オールカントリー)はもちろん、S&P500やFANG+でもポイントがもらえます👇

松井証券ポイントが

「そんなにお得なのか?」

「それって信託報酬の一部だろ?」

って思う人も多いかもしれません🤔お得なのは

JALマイルに50%で交換可能ってところ国際線上級席をマイルで取得すると

1マイル=6円くらいに跳ね上がる

つまり

インベスコ「世界のベスト」であれば…— ANDY @毎月分配という出口戦略😎アクティブ投信×松井証券の最強コラボ⭐️目指せ!毎月100万円 (@NX71273753) October 15, 2025

もらったポイントをPayPayやAmazonなどで利用して、浮いたお金をさらに投資に回す…そんな好循環のできる証券口座なのです。(※毎月のポイント還元申し込みをお忘れなく)

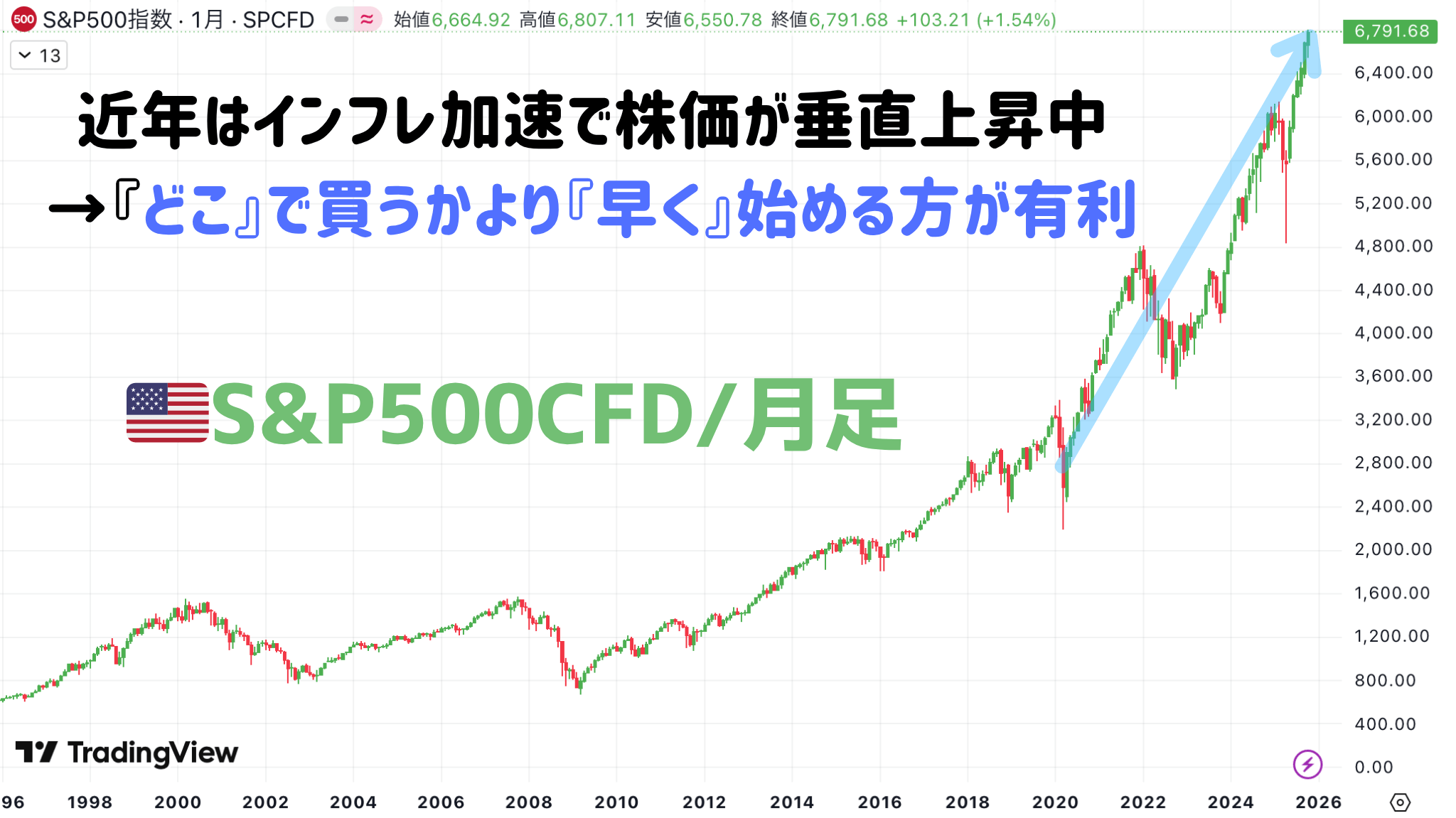

データが示す『一括投資』の優位性

なぜ一括投資が有利になりやすいのでしょうか。それは、株式市場が長期的に右肩上がり(リスクプレミアムが存在)で推移してきた歴史があるからです。

特に株価指数との連動を目指すインデックス投資においては、この傾向が顕著です。株価指数というのは、定期的に株価の上がっている調子の良い銘柄に入れ替えるシステムがあるため、右肩上がりになりやすいですからね。

したがって、この前提では、投資資金を『現金のまま待機させる時間』が長くなるほど、将来得られるはずだったリターンを逃す『機会損失』が膨らみやすくなります。実際に、複数の過去検証がこの傾向を裏付けています。

Vanguard社の広範な長期データ

Vanguard社による有名な検証(米国・英国・豪州市場)では、資金を12ヶ月かけて分割投資する『積立』よりも、即時に『一括』で投じた方が、約3分の2(約67%)の期間で資産額が上回りました。

米国のケースでは、10年後の平均資産額は一括投資の方が積立投資より約2.3%多かったと報告されています。

■Vanguard社の検証→ドルコスト平均法は、結局リスクを先送りにするだけ

S&P500に絞った近年のデータ(1997年~2022年)で、24ヶ月かけて積み立てるドルコスト平均法と、同時点で一括投資を比較した分析もあります。

この検証では、一括投資が80%超の開始月で積立投資を上回るという、さらに優位性の高い結果が示されています。

結局のところ、近年はインフレの加速による株価上昇のペースが早すぎて、どこで投資をしても大正解というか、数年すれば誤差でタイミングよりも早く投資した方が複利が効きやすい状況です。

積立が勝つシナリオもある?

もちろん、積立が常に負けるわけではありません。積立が一括を上回るのは、主に投資開始直後に大きな下落局面(例:ITバブル崩壊、金融危機など)が発生した場合です。

こうした局面では、分割して買い付けることで平均取得単価が下がり、その後の回復局面で一括投資を上回るリターンを上げることが可能になります。

リスクと心理:『続けられる』設計の重要性

また、期待値では一括投資が優位ですが、すべての投資家にとってそれがベストとは限りません。その理由として、リスク許容度と心理的な側面が関わってきます。

Vanguard社のシミュレーションでは、一括投資は中央値の資産額で積立を上回る一方、『最悪の5%』のような極端な下振れパターンのリスクは積立の方が浅くなる傾向が確認されています。

つまり、一括は上振れの期待値が大きい代わりに、下振れのリスクも深い(リターンの分布が広い)というデメリットがあるといえます。

さらに、特に損失回避傾向が強い投資家(利益の喜びより損失の痛みを強く感じる人)にとって、投資直後の暴落は耐え難いものです。

一括投資した直後に大きく下げると、『最悪のタイミングで投資してしまった』という後悔につながり、その後の投資継続を困難にするといったデータもあります。

一方、積立投資は、こうした下落時の痛みを和らげて、安心感を得ながら投資を続けられる手法でもあります。

現実的な『最適戦略』とは

ここでは、一括と積立のデータ、メリットとデメリットを踏まえながら、具体的に選ぶべき戦略をまとめます。

戦略①:期待値を最優先する

合理性と期待値を最優先するなら迷わず『一括投資』を選択します。

下振れが怖い場合は、積立で『時間』を分散させるよりも、『資産配分』を保守的にする(例:株式100%ではなく、株式80%/債券20%で一括投資する)のも1つの選択と言えるかもしれません。

分析によると、『株式60%/債券40%で一括投資』する戦略が、『株式100%で24ヶ月かけて積立』する戦略よりも、多くの期間で良好な結果を示しています。

これは、同程度のリスク水準でも、市場に早く資金を投じることに優位性があることを示しています。

とはいえ、最近はインフレがかなり酷いので、債券投資がどれだけのリターンになるかはやや悩ましいかもしれません。

戦略②:心理的な安心を重視する

『一括投資は精神的に無理だ』と感じるなら、迷わず『積立(ドルコスト平均法)』を選択します。投資で最も避けるべきは、狼狽売りや投資の中断だからです。

ただし、機会損失を最小限にするため、積立期間は12ヶ月や24ヶ月といった長期ではなく、『3ヶ月~6ヶ月程度』に設定すると良いでしょう。

特にNISA制度を利用する場合、毎年枠を埋め切ることができるのであれば、一括でなくとも分割は短めにやるのがベターでしょう。

もちろん、資金がそれほどないという場合は、コツコツ毎月の余ったお金を投資すると良いでしょう。月3,000円程度でも億り人が目指せるのが、投資の魅力でもあります!

■関連記事→月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

まとめ:最適解は今日、投資を始めること

過去のデータに基づけば、投資戦略やメリット・デメリットは以下のようになります。

🔸期待値は『一括投資』が有利:S&P500などインデックスは長期的に上昇してきたため、現金の待機時間(機会損失)を最小化する一括投資が、約67~80%の確率で積立投資を上回ります。

🔸『心理的保険』としての積立: 積立が有利なパターンは、主に投資開始直後の急落局面です。期待値では劣るものの、最悪のケースを回避し、心理的な痛みを和らげる『保険』としての価値は高いと言えます。

いますぐ始めよう!口座開設~初回投資へのステップ

戦略は『一括』または『積立』のいずれでも構いません。重要なのは、投資する準備を今日整えることです。以下の手順で、迷わず実行まで進めましょう!

✅なぜ「今」口座を作るの?(3つの理由)

❶非課税メリットを最速で確保:NISAは利益、分配の非課税が強み。始めた瞬間から恩恵が走ります。

❷時間分散で価格ノイズを平準化:急騰・急落局面でも、積立なら平均取得単価をならせます。

❸行動のハードルをゼロに:口座+自動積立=『放っておける投資』。相場を追い続ける負担が減ります。

よくある質問(30秒で解決)

Q. 今は高値っぽくて怖い…

A. だからこその積立×分散!一括ではなく時間を味方に。

Q. 少額でも意味ある?

A. 意味あります。非課税+複利は少額からでも効きます。まず100円でOK。

Q. 何を買えばいい?

A. まずはS&P500をベースにFANG+なども検討!

⭕️本日のアクション(1つだけ):

▶︎口座申込を完了(本人確認まで)

PR/非課税で米国株に投資をするなら松井証券!

では、どこの証券会社を選べばいいのでしょうか?

投資を始めるなら、手数料が圧倒的に安く、アプリも使いやすいネット証券が最適です。松井証券はNISA対応、FANG+にも投資でき、初心者の方でも安心して利用できます。

もちろん金融庁登録ですし、口座開設・維持手数料などは一切かかりません!

NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

また、為替手数料も無料(0円)なのも低コストで米国株に投資できる理由です。マネックス証券だと、100万円をドルに両替すると2,500円の手数料が取られますが、松井証券では0円です!

さらに、FANG+などの投資信託を保有してると毎月最大1%のポイント還元が得られます。もし、成績が上振れて保有資産が膨らんだ場合には、ポイントだけで生活することも可能でしょう。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株やゴールドに投資したい

・投資信託を長期保有してポイント還元も受け取りたい

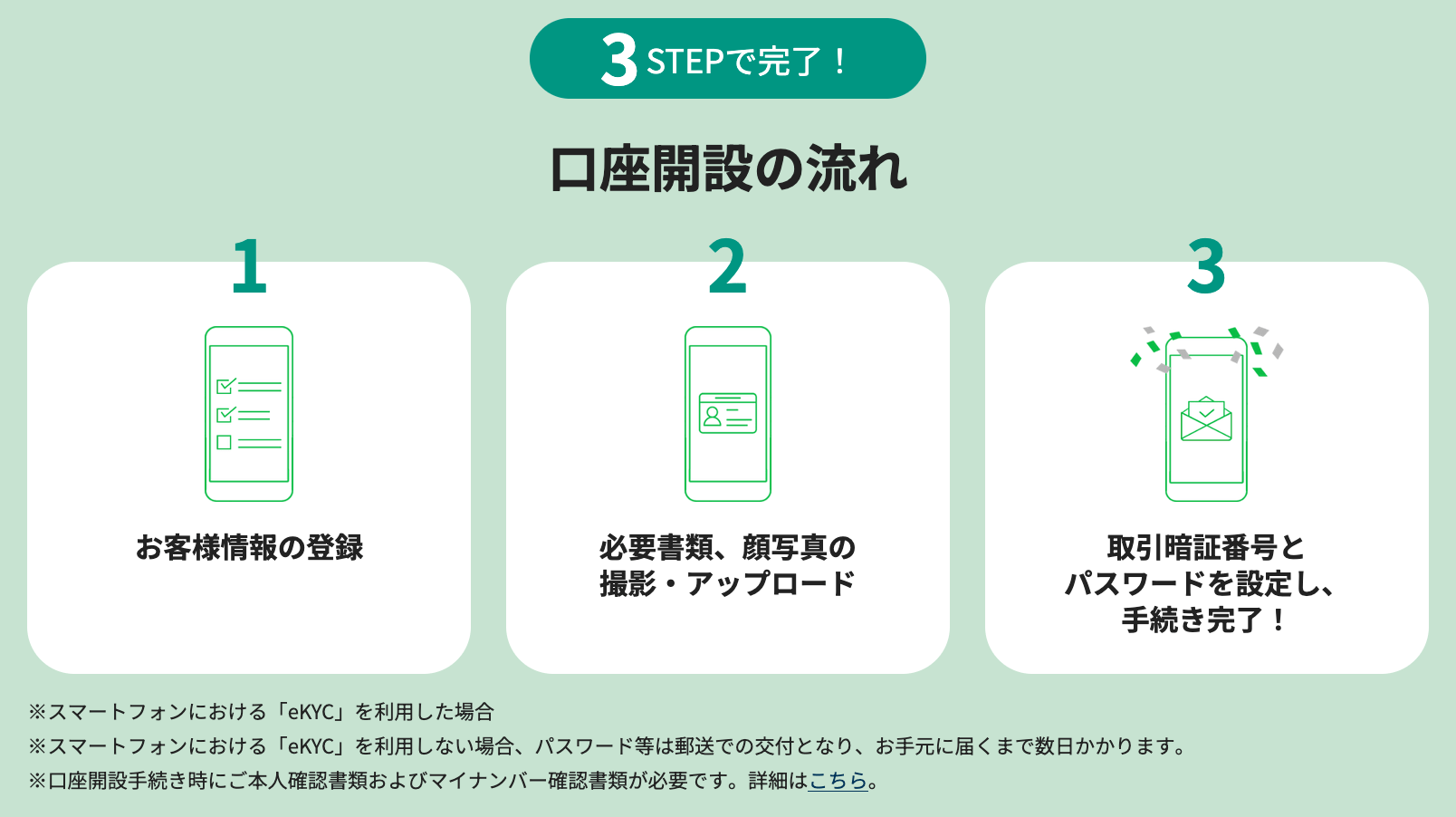

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

松井証券の口座開設は3ステップ/PR

松井証券は3ステップでかんたんに口座開設ができます⬇️

◆STEP1 公式サイトで申し込む

まず、松井証券の公式サイトにアクセスして下さい。

「口座開設」ボタンをタップし、手続きを進めます。申し込みは郵送よりも、オンライン申込みがオススメ!

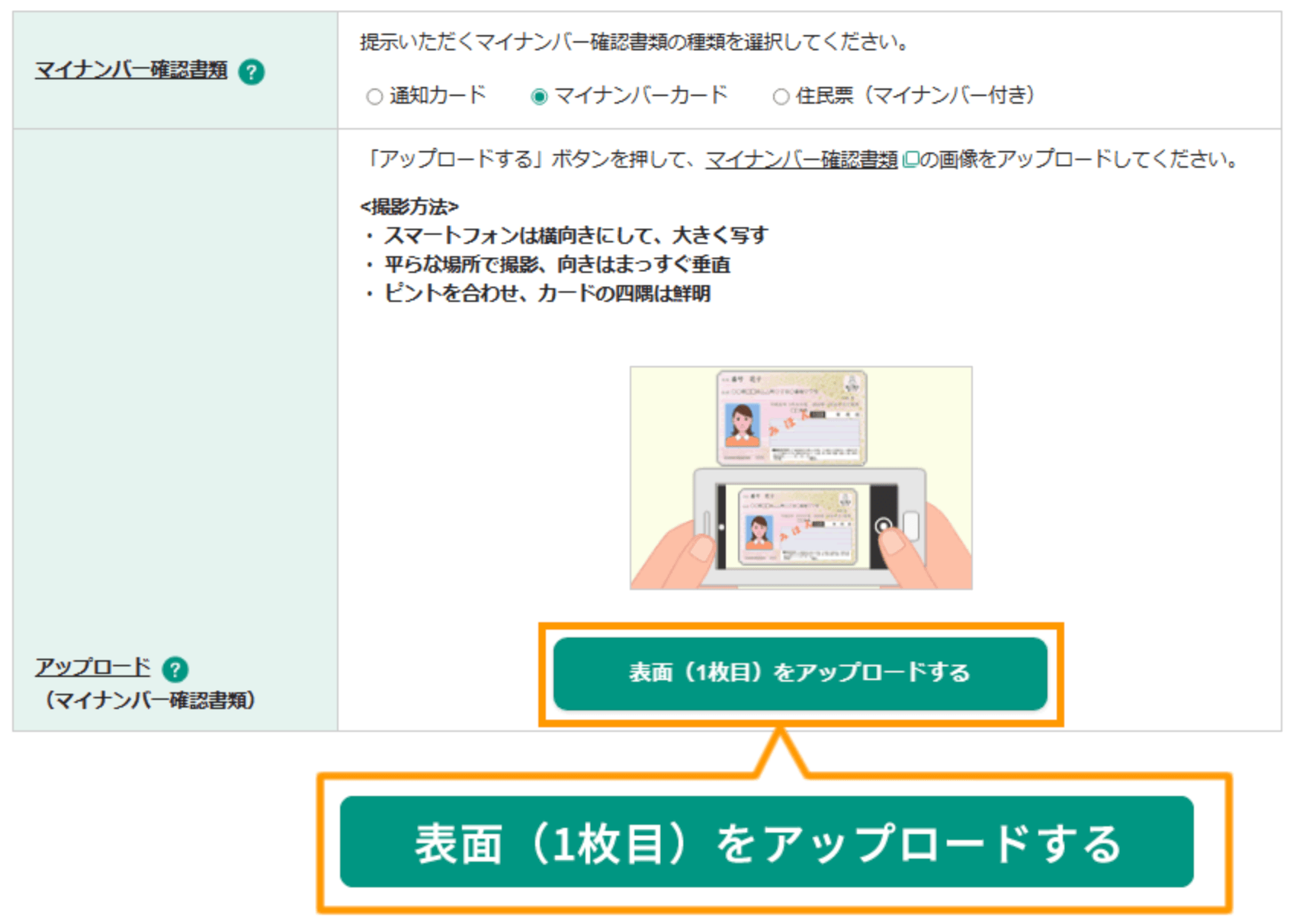

◆STEP2 確認書類のアップロード

本人確認をオンライン上で行うことで、最短即日で口座開設が完了(※NISA口座は開設に1週間程度の時間が必要です)します。本人確認書類は顔写真付きマイナンバーカードなら1枚でOK!(免許証+マイナンバーのわかる書類)

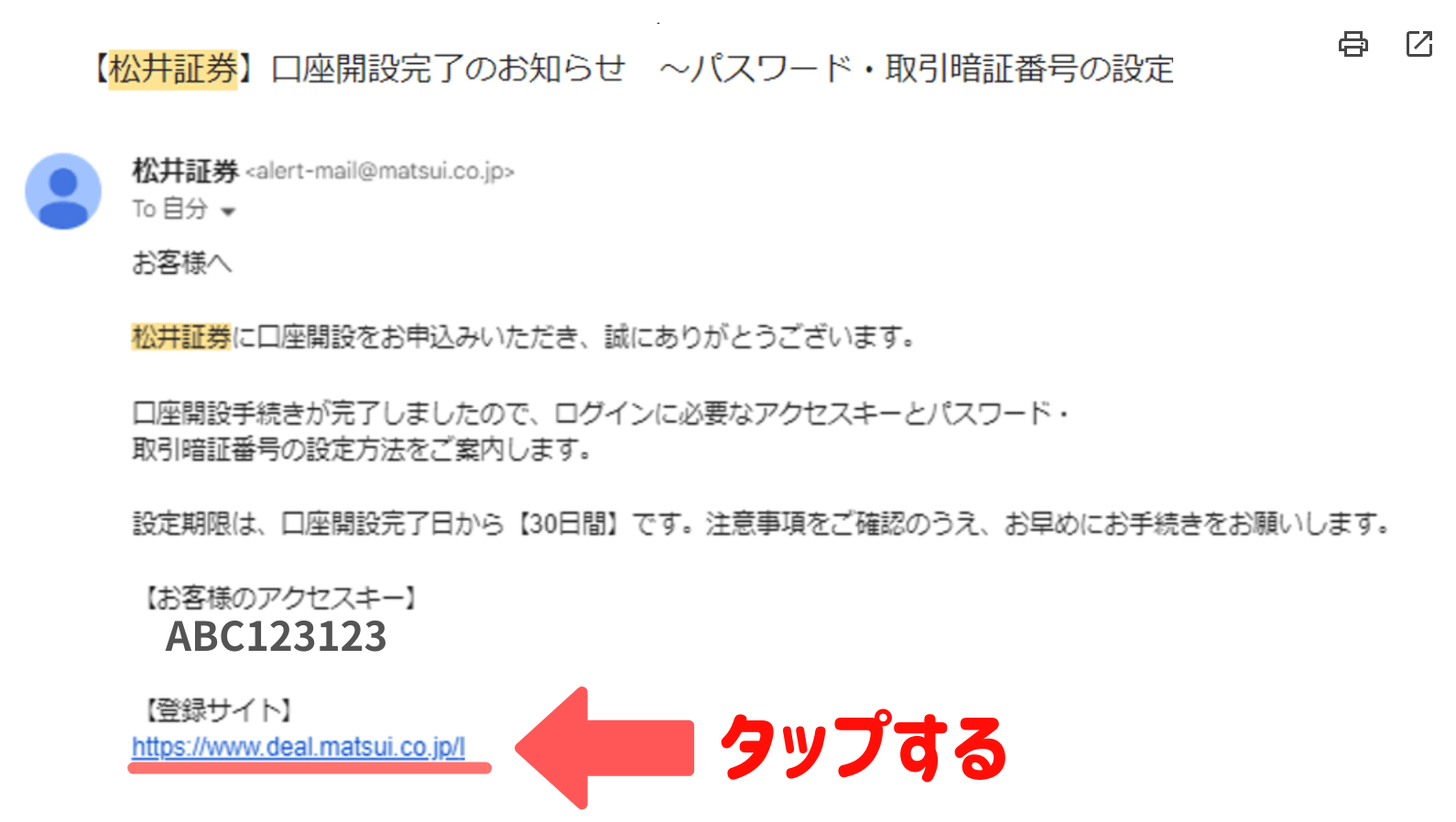

◆STEP3 取引暗証番号、パスワード設定

口座開設完了後に、「パスワード・取引暗証番号の設定方法」の案内がメールで届きます。

メール内に記載されている登録サイトからアクセスキーを入力して、パスワード・取引暗証番号を設定します。以上で、登録の手続きは完了!

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️

【リスク・重要事項】本記事は情報提供であり、特定商品の推奨ではありません。価格は下落することがあり、元本割れの可能性があります。最終判断はご自身で、各社の交付目論見書・契約締結前交付書面等をご確認ください。