👦「興味はあるけど、難しそうで腰が重い…」

👧「月1〜2万円も余裕ない。投資なんて無理!」

🧑💼「結婚して落ち着いてからで良いかな…」

その気持ち、すごくわかります。でも、結論から言います。NISAは『難しいことを全部理解してから始めるもの』ではなく、『月1,000円でも小さく始めて、やりながら慣れれば十分』です。

今のNISAは、神改正と言われるほど初心者に有利な条件が揃っています。

⭕️税金ゼロ(利益を丸取りできる)

⭕️期限なし(一生非課税)

⭕️超少額OK(100円程度のお小遣いで始められる)

この記事では、あなたが感じているハードルを『3分』で取り除き、今日から『お金に働いてもらう仕組み』を作る最短ルートをお伝えします。

そもそもNISA、やるとやらないで何が違う?

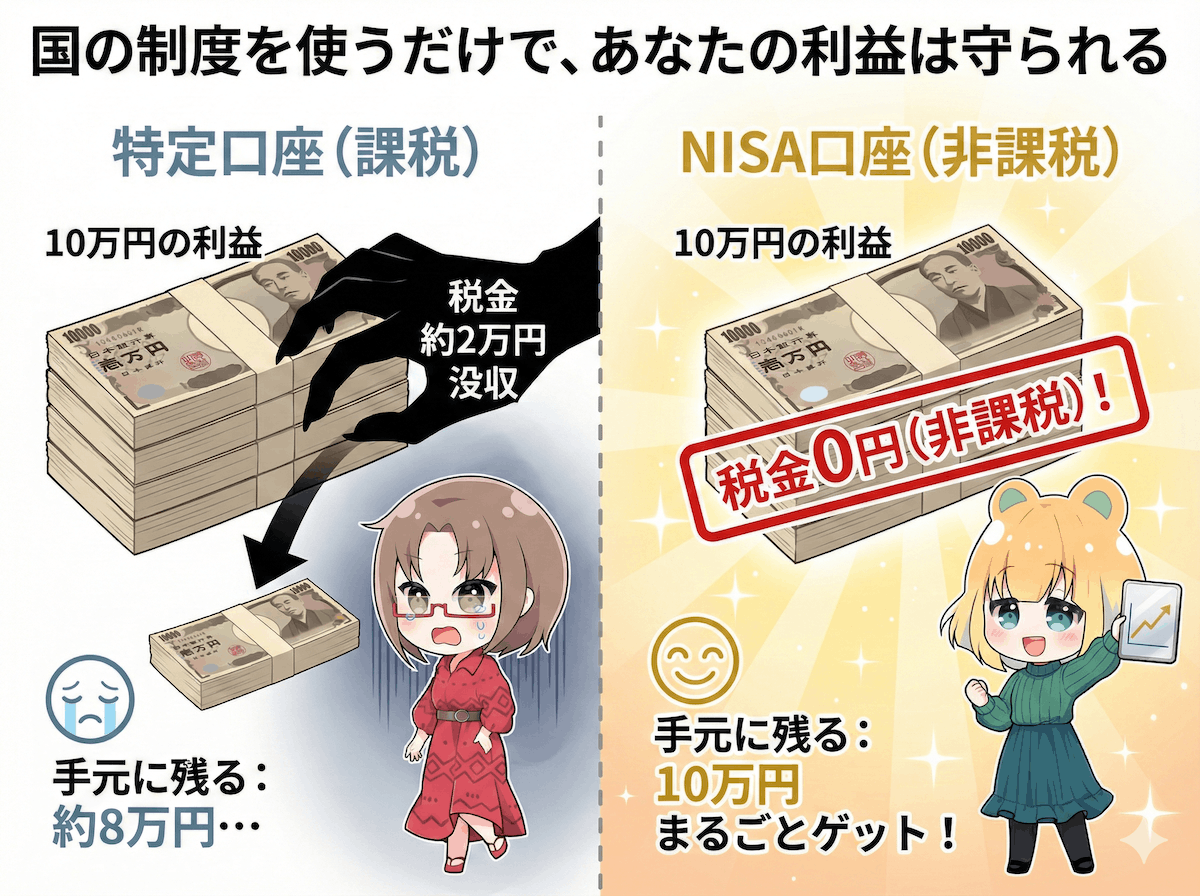

一言で言うと、『利益を国に取られるか、自分のものにできるか』の違いです。

通常、投資で儲かると約20%の税金が引かれます。

❌通常口座:10万円儲かっても、手元に残るのは約8万円(2万円没収😭)

⭕️NISA口座: 10万円儲かったら、10万円まるごとあなたのもの(税金0円🎉)

この『2万円の差』が、10年、20年と積み重なると、とんでもない差(複利効果)にもなります。だから国も特別な制度を作って『老後のためにやってね』と推奨しているのです。

3つの『できない理由』を完全論破!

🚧 ハードル①『難しそう』

実は『やること』は3ステップだけ

投資=『毎日パソコンでチャートを睨めっこ』だと思っていませんか? それはトレーダーの仕事です。NISAの正解は、『最初に設定して、あとは忘れること』。

✔︎Step1:スマホで口座を開く

✔︎Step2:毎月の積立額を決める(1,000円〜)

✔︎Step3:買う商品を決めて『積立設定』をする

たったこれだけ!あとは勝手に毎月引き落とされ、勝手に積み上がっていきます。『見ない人ほど儲かっている(4んでいて見れない、投資したことを忘れた)』というデータもあるくらいです。

🚧 ハードル②『月1〜2万円も余裕がない』

実は、月1,000円(ランチ1回分)からでOKです。

よく『投資は余裕資金で』と言われますが、正直に言います。待っていても、余裕なんて一生できません。

だからこそ、まずは今の生活レベルを変えずに始められる『月1,000円』でいいのです。

大切なのは金額ではなく、まず『お金が増えるレール』を敷いてしまうこと。もしお給料が上がったり、ボーナスが出たら、その時に増額すればOKです。

(もちろん、リターンを実感したいなら月3,000円〜頑張りたいですがおすすめですが、まずは無理なく!)

💡 ここで差がつきます!

少額でコツコツ続けるなら、『持っているだけでポイントが毎月貯まる』証券会社を選ばないと損です。

松井証券は、投資信託の保有残高に応じたポイント還元率が業界最高水準(最大1%)。同じ1,000円を積み立てるなら、ここが『お得』に増やせます。

👉 松井証券で『ポイントが貯まるNISA』をチェックする(公式サイト)

▼ 月たった1,000円でも、時間をかければこうなります

ナスダック100指数(過去30年の実績値:年率約14.8%)でシミュレーションすると…

・月1,000円(元本36万円) 👉 約535万円

・月3,000円(元本108万円) 👉 約1,606万円

・月1万円(元本360万円) 👉 約5,353万円

少額でも『時間』さえかければ、これだけ大きな金額に化ける可能性があります。しかも、実際には円安でさらに上振れ(増加)しています🤯

🚧 ハードル③『家庭を持ってからでいい』

実は『今』こそが、人生最大のチャンスです。

結婚、出産、住宅購入…。ライフイベントが増えるほど、自分だけのために使えるお金は減っていきます。『いつか』を待っていても、その時は来ません。

そして何より、投資における最強の武器は『時間(複利)』なのです。

どちらが有利か、比べてみましょう。

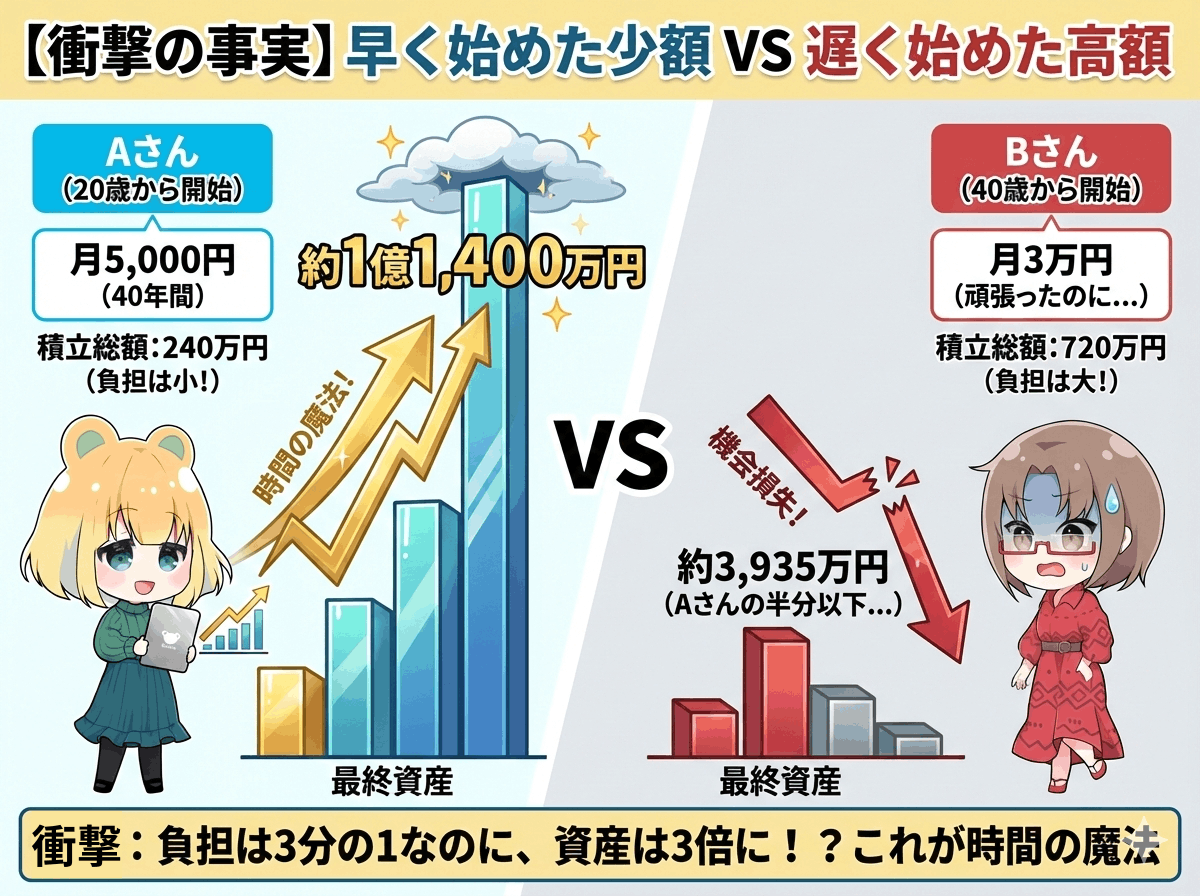

⭕️20代から月5,000円で始める人

❌40代から月3万円で始める人

実は、早く始めた『月5,000円』の人の方が、少ない負担で大きな資産を作れるのです。『今は余裕がないから』『分からないから』と先送りするリスク(損失)は、あなたが思っている以上に甚大です。

▼ 驚きの結果(S&P500の実行リターン年率15%で計算)

・20歳〜60歳(月5,000円 × 40年) 👉 約1億1,400万円

・40歳〜60歳(月3万円 × 20年) 👉 約3,935万円

これが、時間を味方につける『複利』の魔法です。『今、この瞬間』が、あなたの人生で一番若く、一番長く運用できるタイミング。 少額でも構いません。今日から時間を味方につけましょう。

【結論】迷ったらコレ!失敗しない『商品の選び方』

口座を作っても『何を買えばいいの?』と迷わないよう、具体的な商品選びの『型』をお伝えします。基本は、NISAの『つみたて投資枠』で投資信託を選び、毎月自動で買う設定にするだけです。

(※松井証券なら投信アプリから設定でき、銀行口座との連携で自動入金も可能です!)

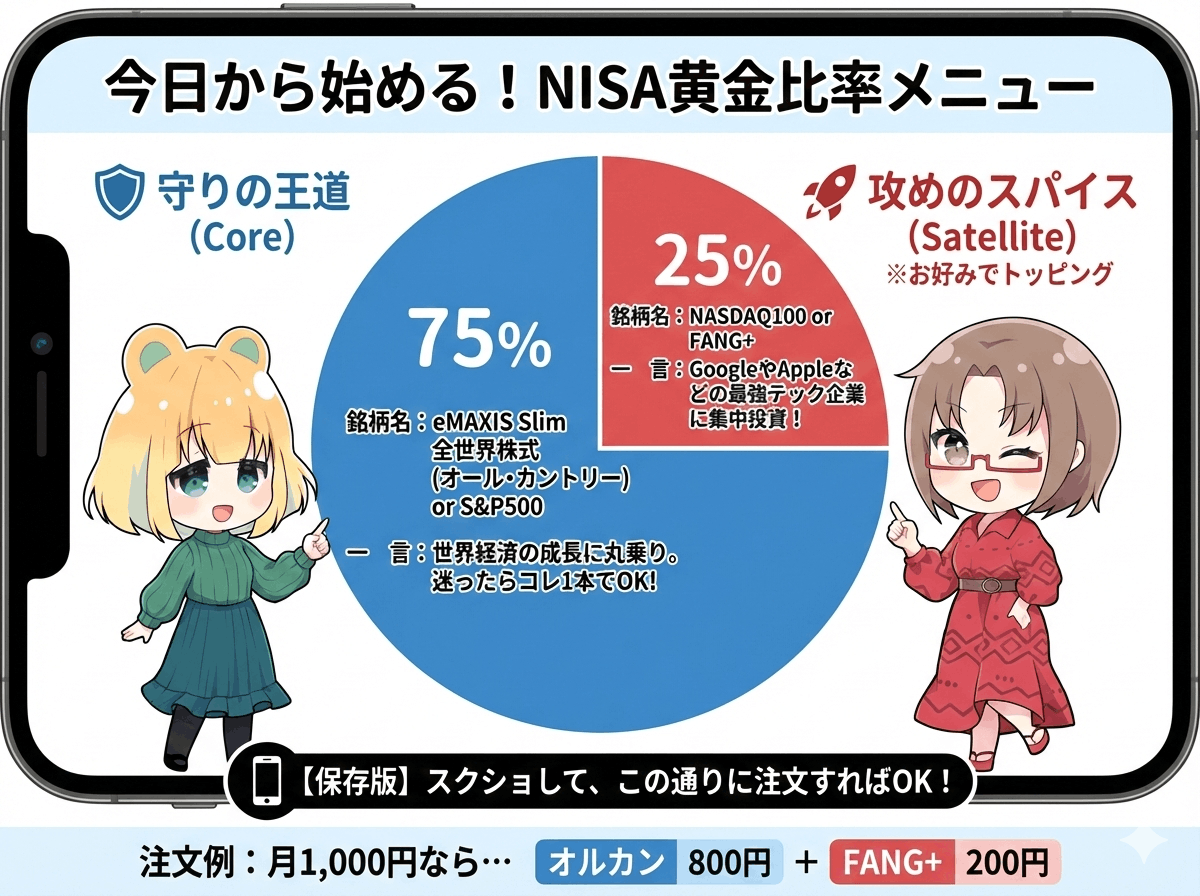

🛡️ 王道の『コア(土台)』

まずはこれを選んでおけばOKです。

・商品例:eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 全米株式(S&P500)

・理由:世界経済は成長し続けるという前提に賭ける、一番負けにくい王道がオルカンです。どこかの国がダメになっても他がカバーしてくれます。米国の500企業にバランス良く投資をするという目的で、全米株式も人気です

目安:投資額の50〜80%

🚀 攻めの『サテライト(スパイス)』

『もっとリターンを狙いたい』という方は、『ハイテク企業』に集中投資

・商品例:iFreeNEXT NASDAQ100インデックス、iFreeNEXT FANG+インデックス

・理由:Google、Apple、Amazonなどの巨大テック企業に集中投資。ハマればリターンは凄まじいです(円ベースで見ればナスダックは過去10年で25%超、FANG+は30%超えの実績も)。

⚠️注意:値動きが激しいので、あくまで『スパイス』として全体の20〜50%程度に抑えるのが賢い付き合い方です。もちろん、少額で失って良いという場合は、FANG+だけ、という投資もありです。

今日やることは『これだけ』です

ここまで読んで『なるほど』と思っただけでは、未来は1ミリも変わりません。 人生を変えるのは『知識』ではなく『行動』です。

今はインフレ(値段が上がる)ことが話題となっていますが、モノの値段が上がることの本質は、お金の価値が下がっていることです。つまり、貯金をしておくだけで損、というのがインフレなのです。

【最短ルート・アクションプラン】

①ネット証券でNISA口座を開設する(スマホで完結・10分程度)

②月1,000円でいいから積立設定をする(無理しない程度でOK)

③王道のインデックスファンドを1本選ぶ(迷ったら全世界株式)

→攻めたければ、少額でFANG+などをトッピング!例えば、月1,500円をオルカンにして、月500円をFANG+にするといった投資もありです。

これを1年、2年、3年と続けることで、大きなリターンとなります。まずは月1,000円。未来の自分への仕送りを、今日から始めましょう!

🔰 松井証券が初心者に選ばれる理由

1.業界最高水準のポイント還元:NISAで持ち続けるだけで、Amazonギフト券やdポイントが貯まる!

2.安心のサポート体制:HDI-Japan主催の格付けで『三つ星』を14年連続獲得。わからなければ電話で聞けます。

3.手数料0円:新NISAの売買手数料はもちろん無料。

※投資には元本割れのリスクがあります。シミュレーションは過去の実績であり、将来の成果を保証するものではありません。無理のない範囲で行いましょう。