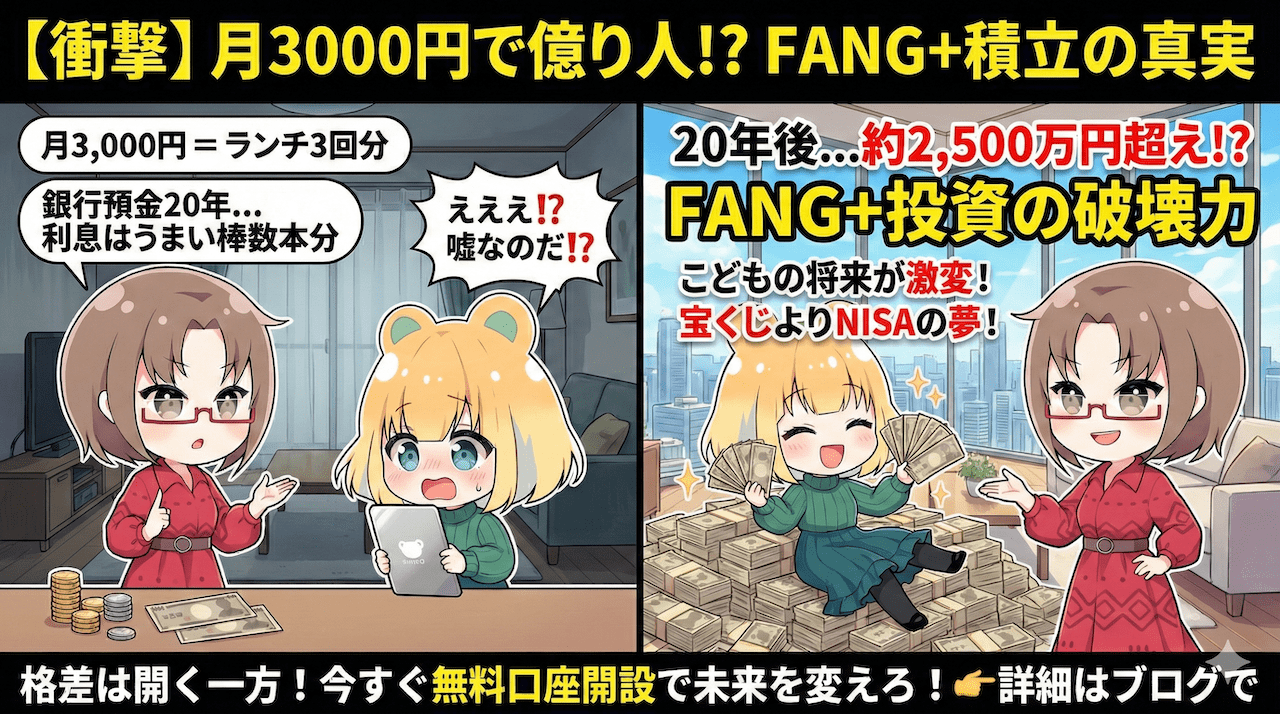

『投資するお金なんてないよ…』そう思っているあなたにこそ、見てほしいデータがあります。

もし、最強の指数と言われる『FANG+』に、毎月たった3,000円だけ積み立てていたら、20年後にどうなっていたか?

🔹積立総額:72万円(3,000円×20年)

🔹20年後の資産額:約2,500万円(※NYSE FANG+の幾何平均の年率化トータルリターン29.24%[2014/9/19〜2025/10/31]を元に計算した理論値)

⚠️過去の実績/シミュレーションは将来の成果を保証するものではありません。

『月3,000円投資』が最強になる理由

12月1日深夜に衝撃的なニュースが!政府が検討していると報じられている『0歳からNISA』が実現すれば、子どもが生まれた瞬間から非課税運用が可能になります。

ここで重要なのは、『大金持ちじゃなくても勝てる』ということです。 多くの人は『投資=毎月数万円必要』と勘違いしていますが、今のネット証券は手数料無料で『月100円』から投資信託が買えます。

月3,000円なら、誰でも出せる!

✔️パパ(orママ)の飲み会を月1回減らす

✔️スマホを格安SIMに変える

✔️コンビニ弁当を自炊にする

これだけで捻出できる『月3,000円』。これを銀行に20年預けても、利息は『うまい棒数本分』しかつきません。でも、正しい場所に置いておけば、それは『マンションが買える金額』に化けるかもしれないのです。

なぜ『FANG+』なら月3,000円で夢が叶うのか

🔸S&P500の利回り:年平均 約10%

🔸FANG+の利回り:年平均 約29%

この『29%』という数字が、魔法を起こします。(※NYSE FANG+の幾何平均の年率化トータルリターン29.24%[2014/9/19〜2025/10/31]を元に計算した理論値)

シミュレーション:月3,000円を20年間積立

😔タンス預金:72万円(増減なし)

😊年利10%(S&P500想定):約220万円(※過去20年のS&P500の年率リターンは幾何平均で10%超)

👑年利29%(FANG+想定):約2,570万円(※計算上の理論値)

⚠️過去の実績/シミュレーションは将来の成果を保証するものではありません。

💡ここが一番のポイント

⬇️100万円投資して暴落 ➡ 4ぬほど痛い

⬇️月3,000円投資して暴落 ➡ 『あ〜あ、飲み会1回分損したな』で終わり(※しかもインデックス[指数]がゼロになる可能性はほぼありません)

逆に、うまくいけば2,000万円超え。こんなに分がいい『宝くじ』、他にありますか?

しかも、NISA口座を使えば、利益の約500万円(税金分)がまるまる非課税。国が用意してくれた『合法的な裏技』を使わない手はありません。

『やらない理由』を探している間に、格差は開く

この話を聞いて、 「どうせ皮算用でしょ?」「暴落したらどうするの?」 と、やらない理由を探すのは簡単です。(※そもそも積立なので暴落はたくさん買えるチャンスでしかありませんが…)

でも、残酷な現実をお伝えします。

あなたが『怪しい』と疑っている間に、隣の家のAさんは黙って口座を開設し、『月3,000円の積立設定』を終わらせています。

20年後…

🔹Aさんの子ども:『親が積み立ててくれた2,000万円があるから、奨学金なしで海外留学に行くね!』

🔹あなたの子ども:『うちはお金がないから、バイトして奨学金を返すね…』

この差を生んだのは、親の年収の差ではありません。『月3,000円を惜しんだかどうか』『面倒くさがらずに口座を作ったかどうか』たったこれだけの差です。

迷う時間はありません!今すぐ『2択』から選んでください

難しいことは考えなくてOK👍 こどもNISAを待つ必要はありません。10年以上の長期投資の場合、いつ投資を始めるかは重要ではなく、最短・最速で資金を投入した方がリターンは良くなります。

まずは、以下のFANG+(『iFreeNEXT FANG+インデックス』)に投資できる『2大ネット証券』のどちらかを選べば正解です。これ以外は見る必要ありません。

あなたはどっち派?今すぐタップして口座開設(無料)へ!/PR

【A】業界最高還元率&老舗の安心感なら『松井証券』

創業100年以上の歴史が生む信頼感。『投資信託の保有で貯まるポイント』の還元率が業界最高水準(最大1%)なのが最大の魅力です。

積み立て投資は長期戦になるからこそ、持っているだけでポイントがザクザク貯まる松井証券は、賢い投資家に選ばれています。

【B】コストへのこだわり&使いやすさなら『GMOクリック証券』

IT企業ならではの『使いやすいアプリ』と『低コスト』が武器。 将来、投資に慣れてきて『本格的にトレードしたい』と思った時も、プロ並みのツールやコスト面で有利です。スマートに、無駄なく資産形成したい人にピッタリ!