⚠️【悲報】新年度の4月から値上げラッシュが確定!

今年の4月、新年度にはエゲツない値上げが来ることが予想されます。すでにスーパーやコンビニでの買い物で嫌というほど食料品の価格が上がっていると感じている人が多いと思いますが、かなりの確率でさらなる値上げがあるでしょう。

理由としては、日本の1月の消費者物価指数(CPI)を見れば明らかで、前年比で4.0%まで上昇しています。とりわけ、お米の値段が前年比で70%近くが上がったことなどが影響しています。

お米の値段は先ほども書いた通りですが、その他、ガソリン補助金が縮小されて物流コストが増加。電気代、ガス代、穀物価格、人件費も上昇していますからね。

日本の商習慣では年度初め(4月)に価格改定を行う企業が多く、しかも今年はベースアップ(賃上げ)も重なるため、4~6月にかけては記録的な値上げラッシュとなる恐れがあり、今後も物価高が続く可能性は高そうです…オワタ😭

「こんな状況、どうやって乗り切ればいいの?」と思う方が多いでしょう。大企業に勤めている方であれば、ベースアップによる収入増をある程度期待できるかもしれませんが、そこから天引きされる税金や社会保険料を考慮すると、実質手取りは思ったほど増えないですからね。

ましてや日本の就業者の7割は中小企業に勤めている現実があり、十分な賃上げが見込めない人々が大多数を占めるのが現実です。

やはり『給料以外にもう1つの財布』をつくるという考えをしていく必要があります。もちろん、副業などで現金収入を増やす方法もありますが、“お金に働いてもらう” という発想がますます重視される世の中になるでしょう。

なぜ“もう1つの財布”が必要になるのか?ーインフレで資産減

投資の世界では、資産を『長期・積立・分散』で育てるという考え方が広く浸透しています。なぜなら、基本的にお金(貨幣)の流通量は増え続けるため、中長期的に見れば世の中はインフレし続けることが確定しているからです。

多くの方は、インフレとはモノの値段が上がることと考えていますが、実態としてはお金の価値が下がることに他なりません。つまり、インフレで貨幣価値が下がるなら、自分のお金をただ銀行口座に置いておくだけでは実質的に損することが確定していると言えます。

だからこそ、多額のお金を保有している富裕層は株式や投資信託などの運用に目を向け、積極的に投資しているという実態があります。

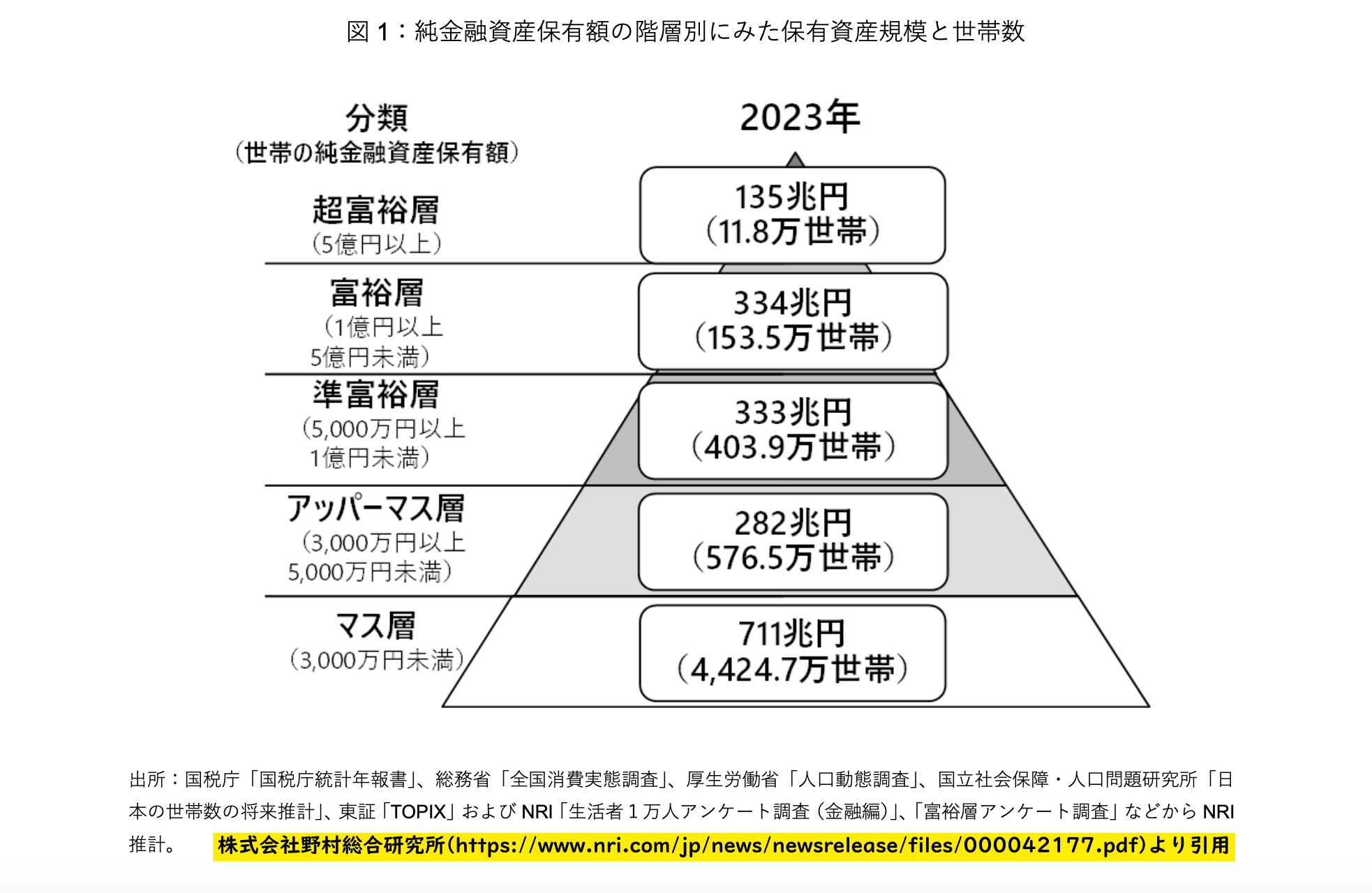

1億円以上の保有者が過去最多!ーいつの間にか富裕層も誕生

野村総合研究所が2025年2月13日に発表した「富裕層調査」によると、2005年以降で日本の富裕層・超富裕層(純金融資産保有額が1億円以上)が最多になったとのことです。

しかも、2021年から2023年のわずか2年ほどで、富裕層が約11.3%増加したとのことです。彼らがこれほどのペースで資産を増やしてきた背景には、株式などのリスク資産を保有してきたからに他なりません。

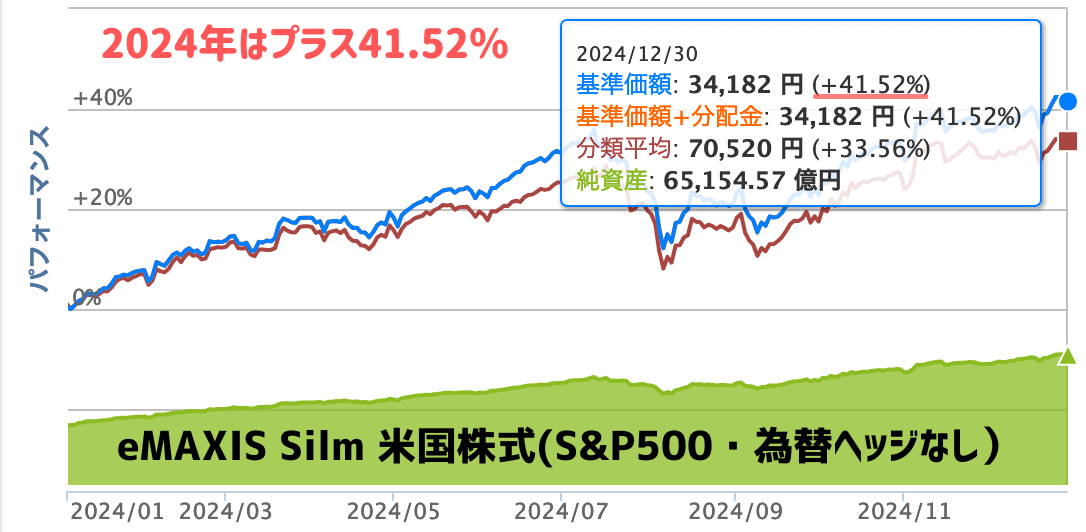

実際、私が推奨していたS&P500は、円安の影響もあって昨年は+40%以上のリターンとなりました。100万円投資していれば140万円に。1億円なら、何もせずに1億4,000万円に増えたことになります↓

「いやいや、投資なんてお金持ちがやることでしょ?」と感じる方もまだ少なくないかもしれません。しかし、ここ数年の流れを見ていると、“普通の会社員や主婦の方” が長期投資を活用して資産を増やしているケースも珍しくなくなりました。

たとえば、会社が提供する従業員持株会や確定拠出年金(企業型DC、iDeCo)に加入し、毎月少額をコツコツ投資することで、『気がついたら純金融資産が1億円以上になっていた』というケース、“いつの間にか富裕層”が数多く存在すると報告されています。

“投資はお金持ちのもの”という時代は終わっています!

以前は『投資=ハイリスク』というイメージが先行し、まとまった資金がないと始められない、という誤解も根強くありました。しかし、近年はインターネット証券を中心に少額からの投資が可能になり、“誰でも気軽に” 第一歩を踏み出せる環境が整ってきています。

もちろん投資には価格変動リスクがつきものですが、それでも銀行に預けておくだけでは資産が増えにくい時代だからこそ、より良い資産運用のあり方を探る必要が出てきたのです。

値上げラッシュやインフレによる実質的な支出増から目を背けるのではなく、『生活コストが上がるなら、自分のお金にも働いてもらおう』と考えるのは、ごく自然な発想と言えるでしょう。

PR/エヌビディアに4,000円から投資できるGMOクリック証券

エヌビディアはビッグテックの中でも値動きが大きい銘柄です。大きく下がった時など短期トレードで少額資金でも増やしていけるチャンスもあるので、初心者の方も活用していただければ↓

エヌビディアが4,000円、テスラが1万円の少ない資金でトレードできるGMOクリック証券!FXはもちろん、日本株から米国株CFDまで、いろいろな取引に対応している総合口座として持っていて損はありません↓

初心者でも安心!『長期・積立・分散』の重要性

投資をスタートしようとしたとき、多くの人が「どんな銘柄を買えばいいの?」「やっぱりリスクが怖い…」と不安になるかもしれません。そんな方ほど知っておいてほしいのが、次の3つのキーワードです。

短期的な値動きに振り回されず、数年~数十年といったスパンで資産を育てる考え方です。時間を味方につけることで複利の効果が期待でき、効率的に資産を増やせる可能性があります。

・積立投資

一度に大きな資金を投じるのではなく、毎月数千円から数万円といった少額をコツコツ積み立てる手法です。ドルコスト平均法とも呼ばれ、価格が高いときには買い付け量が少なく、逆に価格が下がったときには多くの口数を買えるため、購入価格を平準化する効果があります。

・分散投資

株式や債券、投資信託、さらには国内外の複数の市場にお金を振り分けることで、リスクを分散する方法です。仮に一部の銘柄やセクターが値下がりしても、他の投資先でカバーできる可能性が高まります。

NISA・iDeCoを活用してスタートダッシュ!

現在、投資初心者でも始めやすい制度が用意されているので、投資環境は整っています。なかでも代表的なのが、NISA(少額投資非課税制度) と iDeCo(個人型確定拠出年金) です。

株や投資信託の運用益が非課税になる仕組みです。年間の投資枠は限られますが、初心者がコツコツ積み立てるには十分な金額設定で、ラインナップされている商品も厳選されているため、大きな失敗リスクを避けやすいのが特徴です。

・iDeCo(個人型確定拠出年金)

老後資金を準備する目的で設計された制度で、拠出した掛金が全額所得控除になるなど、大きな節税メリットがあります。運用益も非課税となり、資産形成を効率的に進めることができます。一方で、60歳まで原則引き出せないという制限があるため、『老後資金』の位置づけとして捉えるのがベターです。

これらの制度を使うだけでも、投資のハードルはぐっと下がりますし、運用益にかかる税金の負担を大幅に抑えられるため、“お金に働いてもらう” 効果がより高まります。

ちなみに、会社員・主婦・アルバイト問わず、誰でも利用できるのがNISAなので、まずはNISAから始めるのがおすすめです。

以下の動画では、18歳からNISAで毎月3万円を積み立てた場合、過去の平均的リターンで推移するだけで33歳から毎月6万円をお小遣いとして取り崩しても、資産が減らないまま運用できる“無限お小遣い”という例を紹介しています↓

ご覧のように特に若いうちから投資を始めると、時間が長い分だけ複利効果が大きく働き、この複利効果の分だけで多額のお小遣いをゲットできるようにもなります。

PR/NISAなら松井証券!私も実際に使っている口座です

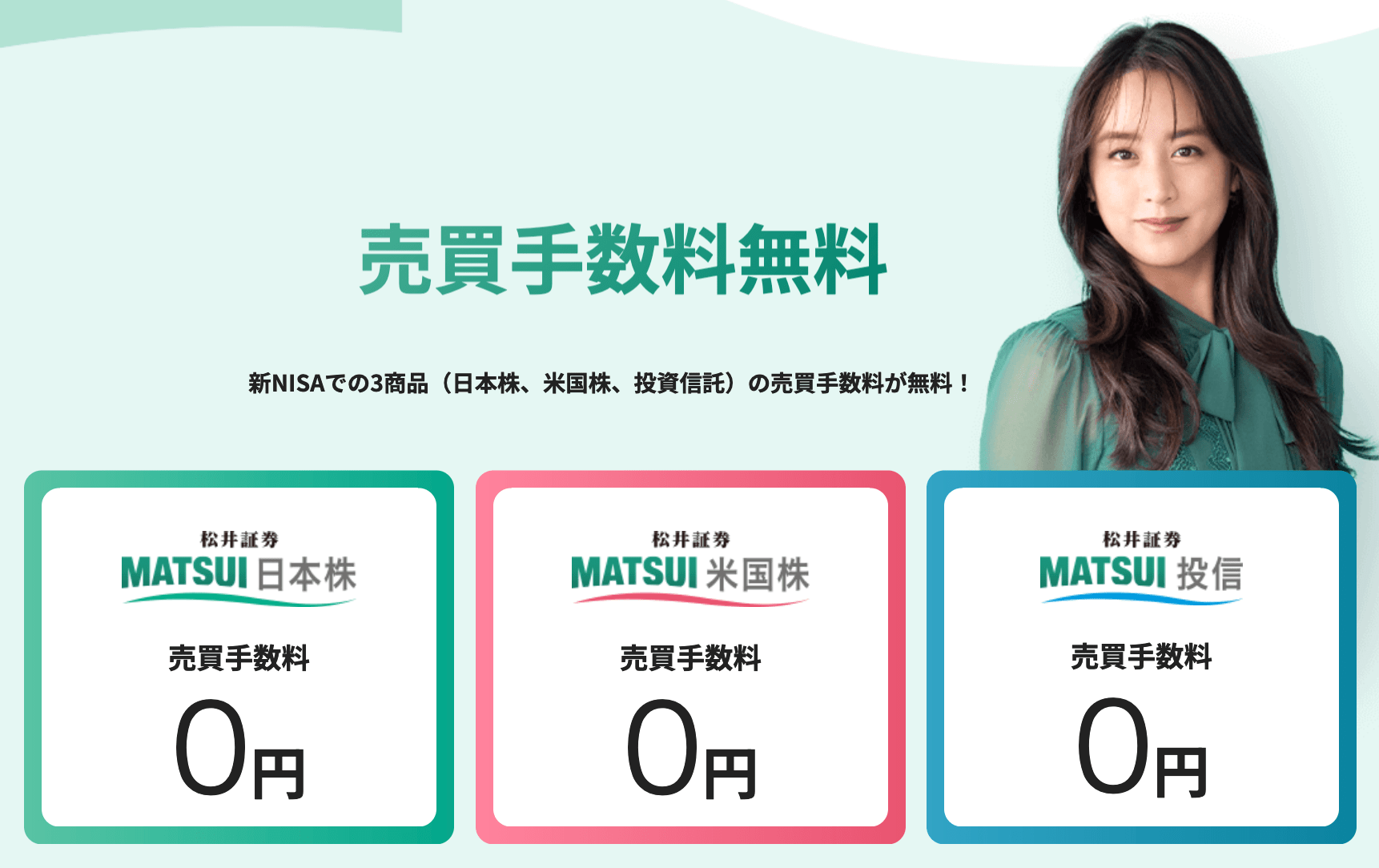

NISA口座で私が実際に使っているのは、[PR]松井証券です。NISA口座なら米国株の取引手数料が無料ですし、信託報酬手数料の低いSBI・iシェアーズ・ゴールドなどに投資できる数少ない証券会社です。

■紹介記事➡︎【松井証券はNISA手数料無料】米国株も対応、テスタさんの限定動画も見られます

証券会社の口座開設で“一歩先”のライフプランを

ここまで読んで、「ちょっと投資を始めてみようかな」と思われた方に、まずおすすめしたいのが証券会社の口座開設です。

投資信託や株式、債券などに投資するには、証券会社に口座を持っておく必要があります。ネット証券であればスマホから簡単に申し込みができ、最短で即日で口座開設が完了することも珍しくありません。

口座を開いたあとは、少額から始められるNISAを利用して、下記の記事を参考に最初は毎月1,000円~5,000円程度でも良いので積立投資を試してみてください。

■参考記事➡︎新NISAの変更点は?何を買ったらいいの?初心者向けQ&A講座

ドルコスト平均法や長期投資の効果は、投資金額の大小にかかわらず同じように働きます。少しずつ投資に慣れてから、自分のリスク許容度や目標に合わせて投資額を増やしていくのが理想的なステップです。

値上げラッシュを『資産アップのチャンス』に変える

これから先、物価高が続き、私たちの生活コストがさらに上がっていくかもしれません。今後は不動産価格ほど上昇していない家賃も上がってくることが予想され、「この先どうなるの?」と不安に感じる方も多いでしょう。

しかし、現実から目を背けるのではなく、自分自身の将来に備えて行動を起こすことで、その不安を少しでも和らげることができます。

大企業に勤めていないからといって、給与上昇の恩恵を十分に受けられずに諦める必要はありません。長期投資という視点で見れば、“ゆっくりでも続けること” が何よりも大切です。

1日でも早く証券会社の口座を開設し、NISAやiDeCoといった制度を活用して、コツコツ積み立てを始めてみませんか。投資に充てられるお金に余裕がないとしても、日々のカフェ代や外食費を少しだけ節約し、その分を積立に回すだけで大きな一歩になります。

4月以降、続々と予定されている値上げの波は、確かに家計を直撃する厳しい現実です。しかし、だからこそ給料以外の収入源を確保し、“自分のお金にも働いてもらう” ことで、家計の守りを固めると同時に将来の資産を育てる好機でもあるのです。

いつまでも『値上げに苦しむだけの生活』から抜け出せないよりも、『インフレすら味方につける生き方』を今から目指してみる価値は十分あるはずです。

ぜひ、証券会社で口座を開いて “もう1つの財布” を手に入れ、安定した資産形成をスタートさせてください。少し先の未来に、“投資しておいてよかった” と思える日が来るでしょう!

PR/私もフォロワーさんも使ってる金融庁登録のおすすめ口座

まずは私も使っているちゃんとしたところ(金融庁の認めた証券会社)で口座を作りましょう。それだけで投資詐欺からはオサラバです👋

✅短期口座:GMOクリック証券がオススメ!➡︎メリット詳細

✅長期口座:松井証券がオススメ!➡︎メリット詳細

このブログの方針として、私が実際に使ってみてよかった会社としかタイアップしないようにしています。この2社は本当におススメなので、このブログが役に立ったならぜひ口座の開設をお願いします!

くれぐれも、ここ(金融庁登録業者一覧)に載っていない会社での投資はしないように!どんなおいしい話があっても、全部詐欺です!もちろん、このブログでは金融庁登録業者以外、一切紹介しておりません。

また、それぞれの口座での取引や相場解説をX(旧Twitter)でリアルタイムでしています。フォローして一緒に取引していきましょう!!

💱短期トレード(FX・ドル円解説中心)➡︎びん子(@araisanfx)

💰長期トレード(米国株中心)➡︎ゆきママ(@pawhara_arai)

👌口座開設は以下の動画を参考にやってみてくださいね↓

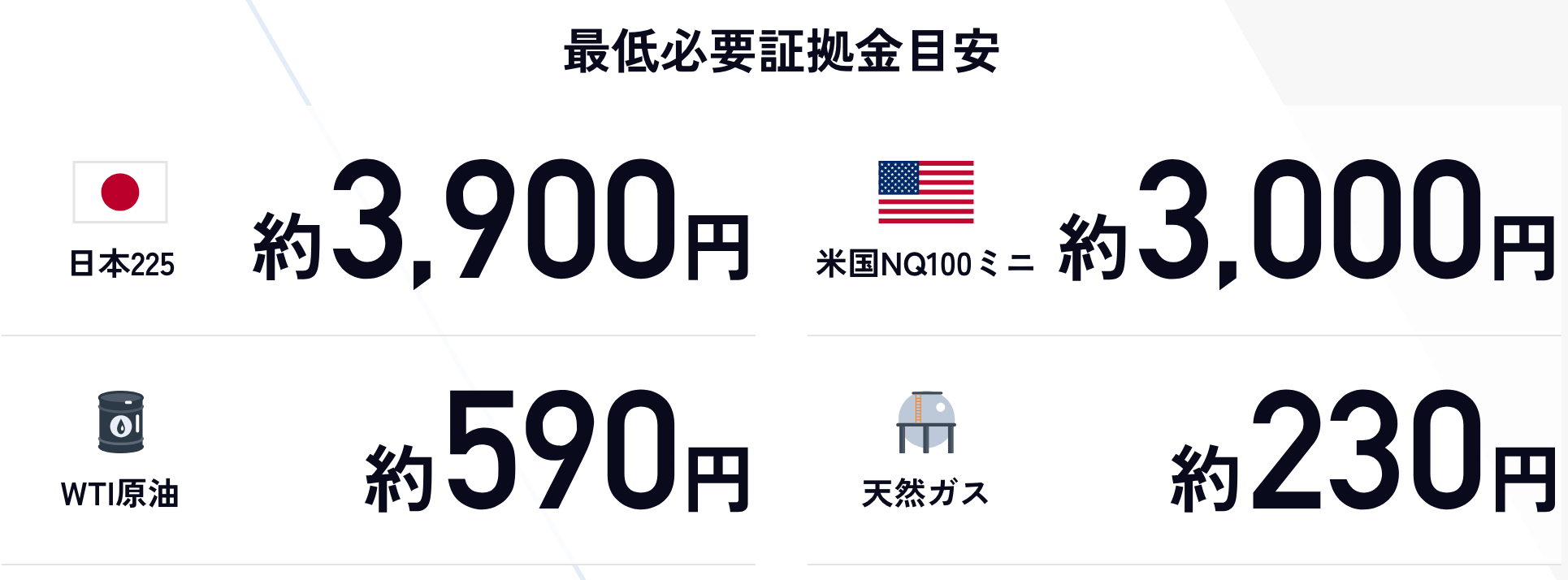

PR/GMOクリック証券はFXから日本株、CFDまでできる総合口座!

私がリアルトレードでも使っているGMOクリック証券は、FXだけでなくCFDや日本株もできるので、持ってて損のない総合口座だと思います。

しかも、日経225(日経平均)が約3,900円から。米国ナスダック100miniが3,000円、話題のエヌビディアが4,000円でトレードできるなど、少額資金から株価指数をトレードしたい方にもオススメ!

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。PR/現物株を買うなら松井証券!新NISAなら米国株も取引手数料無料

私も使っている松井証券は、新NISAの売買手数料が”ずっと”無料!制度が続く限り、3商品(日本株、米国株、投資信託)の売買手数料が無料です。

米国株は通常だと1回の取引で最低5ドル(700円以上!)も手数料がかかるのですが、NISA口座でやれば無料なんですね。なので、個人的にめちゃくちゃオススメしています。

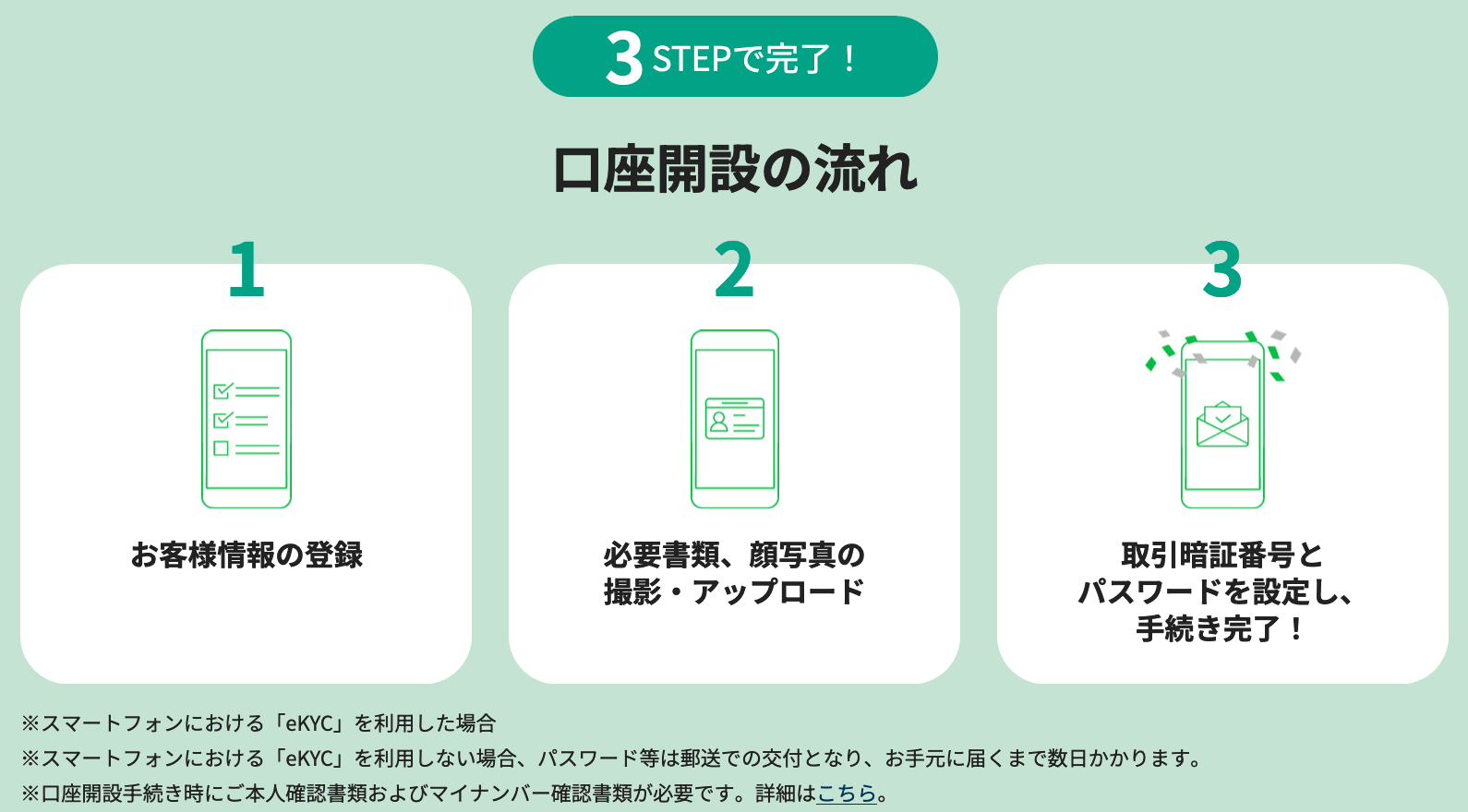

ちなみに、スマホで「オンラインで申込む」からお手続きすると、ペーパーレス(※eKYC利用、本人確認書類として運転免許証orマイナンバーカードor住民基本台帳カードのいずれかが必要)でNISA口座も同時に開設申込みができます↓

わからないことがあれば、松井証券顧客サポート(0120-021-906/IP電話03-6387-3601・受付時間平日8:30〜17:00)もありますので、ぜひぜひお気軽にどうぞです!

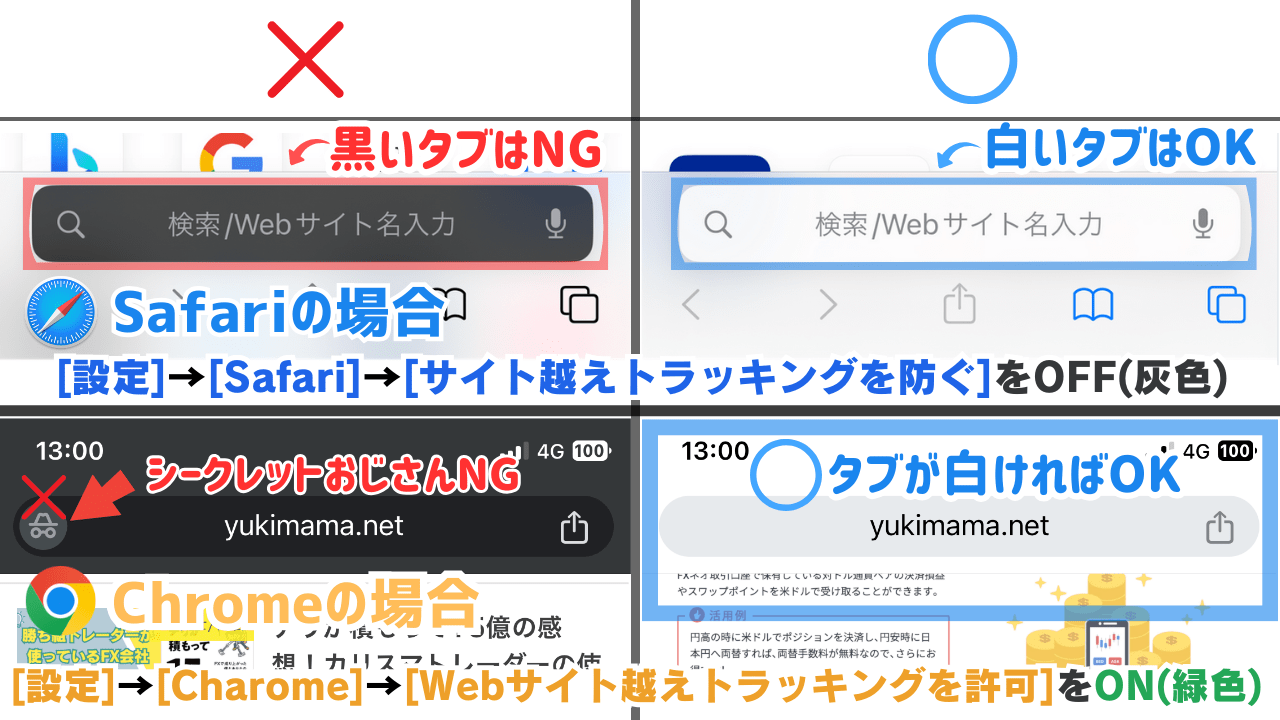

ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定特典やキャンペーンを受けられなくなることがあります。

夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

①[設定]→[Safari]→下にスクロールして[サイト越えトラッキングを防ぐ]をOFF(灰色)にする

②Safariを開く→プライベート設定になっている場合、右下のタブボタン■をタップ→◯個のタブやスタートページなど、新しく開く

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

①[設定]→[Charome]→[Webサイト越えトラッキングを許可]をON(緑色)にする

②Chromeを開く→右下の■をタップしてシークレットモード(帽子おじさん)になってないか確認→なっていた場合は横スクロールして中央の数字に合わせる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

①Chromeを起動し、右上の[3点コロン]をタップ→[設定]をタップ→[プライバシーとセキュリティ]をタップ→[サードパーティのCookieを許可する]にチェック

②右上の[3点コロン]をタップ→[新しいタブ]でシークレットモードになってないかを確認

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

[Safari]をタップ→[設定]→[プライバシー]→[サイト越えトラッキングを防ぐ]のチェックを外す

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

[Carome]をタップ→[設定]→[プライバシーとセキュリティ]→[サードパーティの Cookie を許可する]にチェックを入れる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

11月:+0.4%

12月:+0.6%

1月:+0.5%