家賃の値上げ通知が来て、不安に思っている方もいることでしょう。「断って更新を断られたら…」「もしかして追い出されちゃうの…」など、生活の土台を揺るがされるような気分になるかもしれません。

ですが、大丈夫です。私は13%(月25,000円)もの値上げを要求されましたが、ガン無視を貫き値上げを拒絶することに成功しました🙌

【大勝利速報】

ワイ氏、13%の家賃値上げゼロ回答で拒否に成功。月額25,000円、年間30万円の節約に✌️ 私は家賃を値上げするけどね…🥹

みんなも絶対に拒否しよう!当然の権利です。そして、拒否したお金でFANG+に積み立てして資産形成ですね👍 https://t.co/2xrhrLk5JK pic.twitter.com/AsUzk9J8pW

— ゆきママ (@yukimamax) October 24, 2025

まずは深呼吸して落ち着いてください。普通借家契約(普通借地契約)において、私たちには法律で守られた『居座り力(居住を続ける権利/居住権)』があります!

(※定期借家契約の場合は、更新なく満期で契約が終了するため、居座り力は発揮できませんのでご注意を⚠️)

貸主(不動産オーナー)が一方的に『嫌なら出ていけ』と要求し、契約を打ち切ることはできません。普通借家契約においては、貸主側に『正当事由』がなければ契約は法定更新され続けます。

借主(あなた)が退去に同意しない(争いになる)限り、貸主が明け渡しを強制するには裁判で『正当事由』があるかを判断してもらい、判決を得る必要があります。

このように、家賃の値上げというのは、あくまでも 『提案(お願い)』であって『命令(強制)』ではないのです。

受け入れるかどうかはあなた次第ですし、受け入れなかったからといって、裁判を経ずに強制的に退去させられるようなことはありません。

なので、まずは慌てて書類にサインしたり、値上げに同意することのないようにしましょう。『まず断る』これ一択です!

値上げ拒絶の交渉ガイド

それでは、通知を受け取った際の対処法と具体的な交渉術を解説していきます。私の場合は、値上げを拒否して以降は、基本的に完全放置のストロングスタイルでした。

貸主「値上げさせろ!」

ワイ「ン拒否するゥ!」

貸主「絶対値上げする!」

ワイ「…(無視)」

貸主「更新期限がぁあああ!」

ワイ「…(無視)」

貸主「ちょっとでいいから値上げさせて…お願い😢」

ワイ「…(無視)」

貸主「…」

ワイ「…(無視)」

貸主「あの…現状維持で…」

ワイ「はい!」 https://t.co/7AkkSI6Qi2— ゆきママ (@yukimamax) October 24, 2025

いろいろなサイトを見ると、丁寧に交渉しろとか、下調べしろとかゴチャゴチャ書かれていますが、現役の大家業経験から言っても、まずそこまでする必要はないと思います。

とはいえ、感情的にならず、相手に情報を与えず、丁寧に対応するというような、交渉の基本は守りましょう。電話が苦手な人は、メールで『値上げには応じられません』とするだけで、まずはOKです。

なぜ『まず拒否』が有効なのか?

そもそも論として、多くの場合、貸主(大家)や管理会社からの値上げ通知は、基本的に『ダメ元』の交渉です。日本人は値上げを通知するだけで8割近くが応じるため、機械的に出している面もあります。

ちなみに、数千円から1〜2万円程度の値上げ幅では、貸主側が訴訟を起こして勝ったとしても、弁護士費用や裁判の手間を考えると採算が合わないことが多いです(費用倒れ)。

また、管理会社としては、賃料を値上げしてもほとんど利益が増えないため(そもそも管理費は賃料の1〜3%程度なので)、実際はどうでも良いのです。

したがって、まずは毅然として『値上げには応じられない』という意思を(メールなどで)回答することが交渉の第一歩で、基本的にはこれで決着がつきます。

実際に大手の貸主ほど入居者と揉めることを嫌い、拒否されれば現行家賃での契約継続を選ぶことが多いのが実情です。

『裁判』になったら調停で妥結

「拒否したら裁判になるのでは…」と不安になるかもしれませんが、そのハードルは非常に高いです。

万が一、法的な手続きに進んだとしても、いきなり裁判ではなく、まずは『調停』という話し合いの場が設けられるのが基本です。

調停委員という第三者を交え、妥当な落としどころを探ることになります。もし訴訟に発展した場合は、この段階で妥当な値上げ幅で合意すればOKです。

裁判所が値上げを認める条件 裁判所が賃料の値上げを法的に認めるには、厳格な判断基準があります。

・土地や建物価格や物価など、経済事情の変動

・近隣の同種物件との家賃比較

これらを総合的に判断し、現在の家賃が『著しく不相当』と認められない限り、大幅な値上げが認められることは稀です。

ちなみに、日本の裁判所は判例主義が採用されていて保守的ですから、基本的に借主の権利が守られやすいです。過去もずっとデフレ状態だったので、極端な値上げが認められる可能性はそこまで高くないでしょう。

交渉中における『絶対的ルール』

交渉が長引いた場合でも、絶対に守らなければならない最も重要なルールが一つだけあります。

それは、交渉中であっても、現行家賃(値上げ前の家賃)は、期日通りに必ず支払い続けること。

もし値上げに納得していないからといって家賃の支払いを止めてしまうと、それは『債務不履行(家賃未払い)』となり、相手に契約解除(強制退去)の正当な理由を与えることになってしまいます。

交渉が合意に至らない間は、必ず値上げ前の家賃を支払い、その証拠(振込明細など)を保管しておきましょう。

まとめ:焦らず対応!浮いたお金で投資

家賃は生活の基盤です。通知が来たからといって、焦って不利な条件を飲む必要はありません。

当事者間での話し合いで折り合いがつかない場合は、住宅紛争審査会、弁護士会の法律相談、自治体の相談窓口、消費生活センターなど、第三者の知恵を借りる道もあります。冷静に対応しましょう。

■東京都では相談窓口設置→賃貸住宅における「賃料値上げ特別相談窓口」を設置します

そして、値上げを拒否して浮いたお金でコツコツ投資をすると良いでしょう。月3,000円でも時間を味方につければ、十分億り人を狙えるのがインデックス投資の魅力です👇

■参考記事→月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

月3,000円からでも十分『億』が狙えます!

仮にS&P500の過去50年の成績をもとに平均リターン10%・平均リスク16%で月3,000円を50年間積み立てると、ゴール時には約4,400万円、上位5%の上振れになれば1.1億円を超える資産が築けることになります。

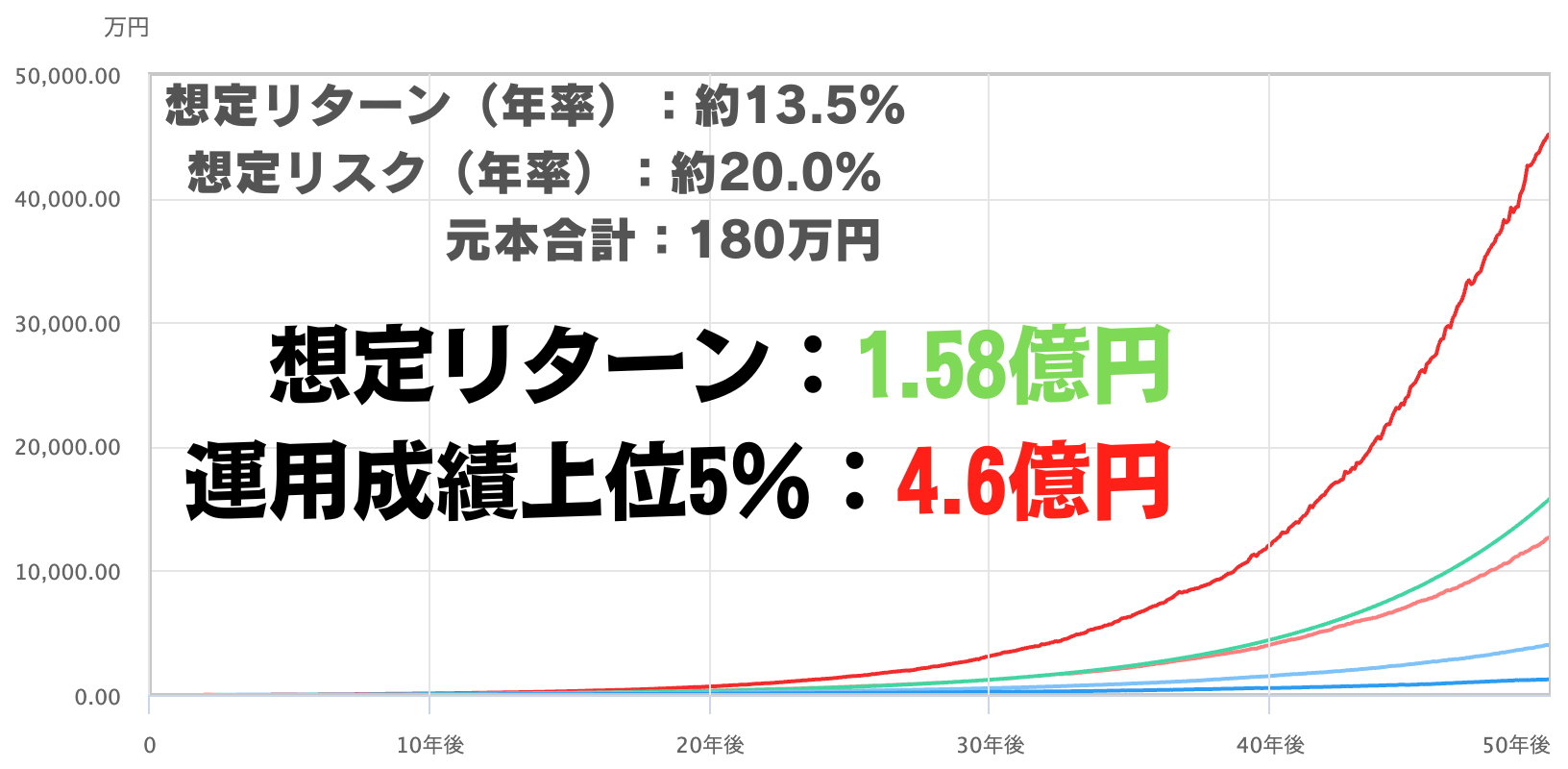

また、FANG+の現実的な強気シナリオで年平均リターン13.5%・平均リスク20%で月3,000円を50年間を積み立てた場合は、以下のようになります👇

想定では約1.58億円、上位5%の上振れを引けば4.6億円となります。下位5%の下振れとなると1,300万円にしかなりませんが、投資元本は月3,000円×600ヶ月=180万円ですから、大成功でしょう。

ちなみに米国を基準に年2.55%のインフレが50年続くと、物価は約3.5倍となり、現在の資産価値が約30%程度まで目減りしますから、インフレも加味した試算価値は想定5,000万円、上位5%の上振れで1.35億円となります。

現実的に考えるとややショボいという結果に思えるかもしれませんが、これはあくまでも月3,000円の積み立て試算です。

つまり、月1万円なら3倍の1.5億円(インフレ込み、上振れなら4.5億円の価値)、3万円なら10倍の5億円(上振れ13.5億円)となる試算になりますから、やはり時間を味方につける重要さが理解できるでしょう。

💡次の一歩はシンプル

・証券会社の口座を開設する(NISA等の非課税制度も利用検討)。

↓

・毎月3,000円から自動積立を設定。

↓

・コアは低コストの分散インデックス、FANG+等はサテライトでリスク許容度に合わせて。

途中の上げ下げに振り回されず、淡々と継続しましょう。投資信託は100円単位で投資できますから、FANG+は500円程度にとどめ、500円をゴールド、残り2,000円をオルカンやS&P500に振り分けることも可能です。

『いつか』より今日がいちばん若い日。まずは口座開設を済ませ、コーヒー1杯分の金額からでも、未来の自分に投資をはじめましょう👍

PR/投資ならこの証券会社!FANG+に投資できるおすすめ2選

では、どこの証券会社を選べばいいのでしょうか?

投資を始めるなら、手数料が圧倒的に安く、アプリも使いやすいネット証券が最適です。特に、以下の2社はNISA対応、FANG+にも投資でき、初心者の方でも安心して利用できます。

もちろん、どちらの口座も金融庁登録ですし、口座開設・維持手数料などは一切かからないので、迷ったら両方口座開設してもOKです👍

【米国株×NISAはこれ1択】松井証券

松井証券は、NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

また、為替手数料も無料(0円)なのも低コストで米国株に投資できる理由です。マネックス証券だと、100万円をドルに両替すると2,500円の手数料が取られますが、松井証券では0円です!

さらに、FANG+などの投資信託を保有してると毎月最大1%のポイント還元が得られます。もし、成績が上振れて保有資産が膨らんだ場合には、ポイントだけで生活することも可能でしょう。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株に投資したい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

【国内株×NISA】GMOクリック証券

GMOクリック証券は、9月から株と投資信託の手数料が条件なしで無料(0円)になります!

また、今年話題になった口座乗っ取り被害に対し、ネット証券で唯一の『全額補償』を打ち出したのも大きな安心のメリットと言えるでしょう。

■日本経済新聞報道→GMOクリック証券、口座乗っ取り被害を全額補償 ネット証券で初

✔️こんな方におすすめ

・国内株を中心に低コストで長期運用したい

・投資信託で海外資産も組み入れたい

・CFDで米国株インデックスを売買したい

・原油や金などの商品を短期トレードしたい

💰限定特典

・FXネオで1万通貨取引で4,000円キャッシュバック

※最初にFX口座開設後、マイページからNISA口座など必要な口座を追加することができます⬇️

👉 今すぐ口座を開設して、“複利の力”を味方に

⏱️ 所要時間:たったの5分

📱 スマホ一本で完結

🔒 金融庁登録の信頼性

🔰口座開設までの簡単な3ステップ

✅ステップ1:証券会社を選ぼう!

まずは、あなたに合った証券会社を選びましょう。「どこが良いの?」と迷った人は、私おすすめの証券会社を紹介します!

🇯🇵日本株だけ/短期トレード:

GMOクリック証券➡︎メリット詳細

🇺🇸米国株もする/長期運用前提:

松井証券➡︎メリット詳細

初心者の方は、GMOクリック証券は短期用のトレード口座、松井証券は長期用のNISA口座とするのが無難でしょう。

✅ステップ2:オンラインで簡単申し込み!

証券会社を決めたら、いよいよ口座開設の申し込みです。「手続きが面倒そう…」なんて心配はご無用!ネット証券では、スマートフォンやパソコンからオンラインで、最短5分程度で申し込みが完了します。

必要なものは主に以下の通りです。事前に準備しておくとスムーズです。

・マイナンバーが確認できる書類(マイナンバーカード、通知カードなど)

・銀行口座情報(投資資金の入出金用)

✅ステップ3:入金して、いざ投資スタート!

口座開設が完了したら、いよいよ投資資金を入金し、投資をスタートです。最初の投資額は、無理のない範囲でOK!まずは月々1,000円からでも、NISAの積立投資を始めてみましょう。大切なのは一歩を踏み出すことですよ⭕️

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️