新NISAが始まり、『どの商品に積み立てるのが正解か』と悩む声は尽きません。特に人気を集めているのが、王道の「オルカン(全世界株)」「S&P500」、そして高いリターンを狙う「FANG+」「メガ10」「ナスダック100」、さらにホームバイアスとしての「国内株式」です。

この記事では、これらを『NISAで長期積立をする』という前提に立ち、それぞれの値動きの特徴(なぜそう動くのか)と、過去10〜20年レベルの長期データ(リターン・変動リスク)を数字で検証します!

そして最後に、データに基づいた『ベストな選択』と、年代別(20代・40代・60代)の具体的なポートフォリオ配分案までを網羅して解説します。迷っていた方は、ぜひ最後までお読みください。

👉2026年の新NISA対応!毎月ポイントが貯まる(業界最高水準1%)のおすすめ証券会社はこちら[松井証券/PR](私も使ってます)

まず結論:『オルカン』がベスト?

1本だけ選ぶならが最も『失敗しにくい』のがオルカン(オール・カントリー/全世界株式)でしょう。

NISAの積立投資において最も重要なのは、一時的なリターンの高さではなく、『途中でやめずに続けること』です。この観点で『たった1本だけ』を選ぶなら、結論は「オルカン(全世界株式)」が最も無難であり、失敗しにくい選択肢となります。

理由はシンプルかつ合理的です。オルカンを買うということは、『現在最強の米国株(S&P500やナスダック構成銘柄)をポートフォリオの中核(約6割)に据えつつ、米国が不調に陥った際の保険(欧州・先進国・新興国など)も同時に購入する』ことになるからです。

『米国一本』に絞ると、米国経済が停滞した際に逃げ場がなくなってしまいます(いわゆる国集中リスク)。

一方、オルカンであれば、仮に将来インドや他の国が台頭しても、自動的なリバランス機能によってその果実を取り込むことができます。

最終的に『どの国が勝つか』を予想する必要がなく、リターンが壊滅的に落ち込むリスクを極限まで下げられる点が最大の強みです。

ただし、リスク許容度や投資哲学によっては他の選択肢も十分にあり得ます。

『今後も米国の覇権が続くと確信している』なら、純度の高いS&P500。

『激しい値動きに耐えてでも、最大のリターンを狙いたい』なら、ナスダック100。

FANG+やメガ10に関しては、その強烈なボラティリティ(価格変動)ゆえに、資産全体の主食(コア)にするのではなく、スパイス(サテライト枠)として、やや控えめに保有すると良いでしょう。

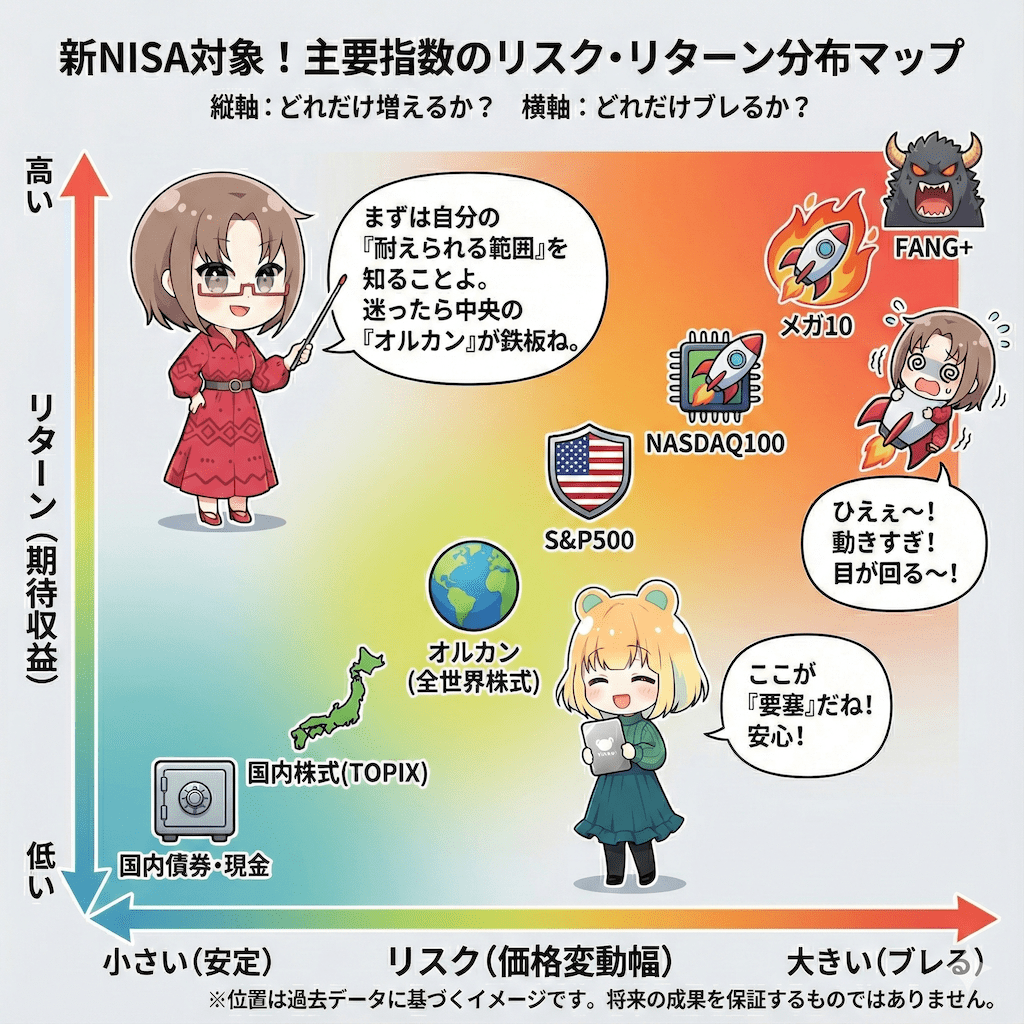

数字で白黒つける!各指数の実力比較

各指数の実力を客観的に比較するため、ここでは以下の『3つのものさし』を使います。

①年率リターン(CAGR):複利運用での平均成長率。『結局、1年あたり平均何%増えたのか?』を示す、一番気になる数字です。

②年率ボラティリティ(Vol):価格のブレ幅(標準偏差)。この数値が高いほど、ジェットコースターのように資産額が激しく乱高下します。

③最大ドローダウン(Max DD):過去の最高値から、最悪のタイミングで一番下がった時の下落率。『資産が最大で何%溶けたか』を示す、投資家の心が折れる瞬間を測る指標です。

※比較データについて:オルカン(ACWI連動ETF代理)、S&P500、NASDAQ100、TOPIXはStooqの月次データより算出。FANG+とメガ10は公表資料等より採用。ドル建て資産(オルカン等)は原資産ベースのため、別途為替リスクがあります。

【結論】どう選ぶべきか?

暴落時はどの商品も似たような動きをしますが、回復力や普段の動きは異なります。

✔︎安定してリターンを得たいなら:『ボラティリティが低い』ものを選びましょう。ブレが大きいと、下がった資産を戻すのに多くのパワーが必要になり、長期的な資産形成の効率が悪くなります(ボラティリティ・ドラッグ)。

✔︎大失敗を絶対避けたいなら:『分散』を重視しましょう。分散しすぎると爆発的なリターンは減りますが、『大ハズレ』を引く確率も劇的に下がります。『絶対に退場したくない』という場合は、しっかり分散された商品が最適解です。

結局は、リスクとリターンのバランスをどう考えるかですが、ざっくりこんな感じで見ておくと参考になるでしょう。

【オルカン】全世界株式(ACWI連動ETF代理)

・10年 年率リターン:11.8%

・10年 年率ボラティリティ:14.4%

・10年 最大下落率:▲25.7%

・20年 最大下落率:▲55%程度

リターンはS&P500よりやや劣りますが、ボラティリティ(リスク)もマイルドになります。米国株のリターンを取り込みつつ、過度な集中リスクを避けた結果、バランスの取れた『合格点以上の成績』を出し続けている優等生です。

【S&P500】米国の王道指数

・10年 年率リターン:12.9%

・10年 年率ボラティリティ:15.1%

・10年 最大下落率:▲24.8%

・20年 年率リターン:8.9%

・20年 最大下落率:▲52.6%

10年で見れば非常に優秀ですが、20年スパン(リーマンショックを含む)で見ると、資産が半分以下(▲52.6%)になる経験をしています。バフェットも推奨する指数ですが、歴史的には『資産半減』もあり得ることは覚えておきましょう。

【NASDAQ100】ハイテク・成長株の代表格

・10年 年率リターン:18.7%

・10年 年率ボラティリティ:18.4%

・10年 最大下落率:▲33.0%

・20年 年率リターン:14.7%

・20年 最大下落率:▲50.1%

S&P500を大きく上回るリターンを叩き出していますが、その代償としてボラティリティは非常に高いです。10年データでも最大3割以上の下落を経験しており、S&P500よりも『谷が深い』のが特徴。

また、ドットコムバブル期には最大▲82%のドローダウンを記録しており、資産が2割を割ってしまうと言うことも理論的にはあり得ます。

【FANG+】超・集中投資(10銘柄等ウェイト)

・10年 年率リターン:19.5%(バックテスト含む公表値)

・10年 年率ボラティリティ:31.3%

・10年 最大下落率:▲49.0%

2017年から算出の始まった新しい指数です。米国のメガテックを中心に投資し、圧倒的なリターンを記録しています。注目すべきは『31.3%』という驚異的なボラティリティです。

これはS&P500の約2倍のブレ幅であり、日常的に資産が乱高下することを意味します。『増えるのも早いが、減るのも一瞬』というジェットコースターのような値動きです。

■参考記事→月3,000円×50年積立の中央値は100億円?FANG+の『現実リターン』を徹底検証!少額投資で億り人は本当か

一方で、ブレが大きいために少ない資金でも多額のリターンを期待できるという点で、積み立てるのであれば少額は組み入れておきたい資産でしょう。円ベースで見れば、過去3年で+300%(4倍)を超える成績です。

【メガ10】巨大成長企業トップ10

・設定来 年率リターン:18.5%

・設定来 年率ボラティリティ: 22.7%

・設定来 最大下落率:▲51.0%

2006年の設定来の数字は、NASDAQ100に近い高いリターンを誇りますが、最大下落率は▲51%と、やはり『半値になるリスク』を孕んでいます。集中投資である以上、市場平均よりもリスクが高くなるのは避けられません。

なお、2025年12月現在、『ニッセイ・S米国グロース株式メガ10インデックスファンド』はつみたて投資枠に入っておらず、成長投資枠を使わなければならない点が、ややマイナスです。

【TOPIX】国内株式(配当含まず)

・10年 年率リターン:8.2%

・10年 年率ボラティリティ:13.7%

・10年 最大下落率:▲23.6%

・20年 年率リターン:3.7%

・20年 最大下落率:▲59.5%

ここ10年はアベノミクス以降の上昇相場により堅調ですが、20年で見るとリターンは3.7%に留まり、最大下落率は約▲60%と強烈。『報われるまでの低迷期間』が米国株に比べて長く、長期保有には忍耐力が試される市場であったことがわかります。

値動きの『性格』を理解する

数字だけでは見えない、各指数の『性格(値動きの背景)』を深掘りします。なぜ上がるのか、なぜ下がるのかを知ることで、握力(保有し続ける力)が高まります。

また、具体的な商品名と管理費用(信託報酬手数料)もまとめておきますので、初心者の方はスクショして保存してください👍

① オルカン(全世界株式)

『世界経済の平均点』を買い続ける、負けないための要塞。

・eMAXIS Slim 全世界株式(オール・カントリー):0.05775%

・Tracers MSCI オール・カントリー・インデックス(全世界株式):0.05775%

・SBI・V・全世界株式インデックス・ファンド:0.0638%

国、通貨、業種が徹底的に分散されています。『米国がくしゃみをすれば世界が風邪をひく』とは言いますが、それでも『米国以外の国』がクッションとなり、特定の一国の暴落ショックを和らげます。

また、時価総額加重平均により、その時々で調子の良い国や企業の比率が勝手に高まるため、自分で勝ち馬を探す必要がありません。

⚠️弱点:NASDAQ100のような『突き抜けたリターン』は出にくい。あくまで『平均点』であるため、爆発力には欠けます。

⭕️向いている人:投資に時間をかけたくない人。20年後に『あの国に賭けておけばよかった』と後悔したくない人。

② S&P500(全米株式)

米国大型株の『王道』。強いが、運命は米国と一蓮托生。

・eMAXIS Slim 米国株式(S&P500):0.0814%

・SBI・V・S&P500インデックス・ファンド:0.0938%

・たわらノーロード S&P500:0.09372%

米国の主要企業500社を含みますが、実は厳しい採用基準(黒字であること等)があり、成績の悪い企業は容赦なく除外され、新しい成長企業と入れ替わります。

この『新陳代謝』こそがS&P500の強さの源泉です。ボラティリティはNASDAQ100よりも低く、長期投資の精神的負担は比較的軽めです。

⚠️弱点:もし今後数十年、米国経済が長期停滞した場合、逃げ道がありません。

⭕️向いている人:『アメリカの資本主義と成長力』を信じられる人。シンプルに資産形成したい人。

💡迷ったら『投信保有ポイント』で選ぶ

オルカンなどの低コスト商品はどこで買っても同じ…ではありません!保有しているだけでポイントがもらえる証券会社を選ぶのが、20年後に大きな差をつけるコツです!

👉オルカンとS&P500の両方でポイント還元トップは松井証券[PR](2026年1月1日時点)

③ ナスダック100

ハイテク・成長株特化。金利と景気に敏感な『加速装置』。

・iFreeNEXT NASDAQ100インデックス:0.495%

GAFAMなどの巨大IT企業に加え、これからの成長が期待される新興テック企業が多く含まれます。これらの企業は『将来の大きな利益』を期待されて買われているため、『金利上昇』に極端に弱いという特徴があります。

金利が上がると将来利益の価値が割り引かれ、株価が急落しやすいのです。

⚠️弱点:不景気や利上げ局面での下落幅がS&P500より深いこと。常に『資産が半分以下』になる谷を覚悟する必要があります。

⭕️向いている人:暴落時に狼狽売りせず、逆に『安く買えるチャンス』と捉えられるメンタルの強い人。

④ FANG+(10銘柄・等ウェイト)

超・集中投資。当たれば最強、ハマれば最凶のモンスター。

・iFreeNEXT FANG+インデックス:0.7755%

たった10社に等金額(10%ずつ)で投資します。時価総額加重ではないため、一番小さい銘柄の値動きもダイレクトに全体に影響します。

『マグニフィセント7』のような主役級が揃っているときは最強ですが、ハイテク全体が売られる局面では、逃げ場となるディフェンシブ銘柄が含まれていないため、一直線に下落します。

⚠️弱点:年率ボラ31.3%という数値は、通常の神経では耐え難いレベルです。また、構成銘柄の入れ替えルールが特殊で、運用側の判断に依存する部分があります。

⭕️向いている人:少ない資金で夢を見る人か、資金的に余裕があり、資産全体の10〜30%程度で余裕を持って楽しめる人。

⑤ メガ10(US Growth Mega 10)

時価総額トップ10への集中投資だが、FANG+よりはマイルドな設計。

・ニッセイ・S米国グロース株式メガ10インデックスファンド:0.385%

米国の時価総額上位10社を選定しますが、FANG+と違い『時価総額加重平均』に近いため、上位の超巨大企業(AppleやMicrosoftなど)の動きに連動しやすくなります。

また、テック企業に限らず、その時々で巨大化した企業(例えばヘルスケアや金融など)が入る余地があるため、FANG+よりは多少分散が効く可能性があります。

⚠️弱点:それでも『10社』への集中投資です。個別株リスク(1社の不祥事や決算ミス)の影響を大きく受けます。

⭕️向いている人:S&P500では物足りないが、FANG+ほど尖った構成(等ウェイト)は怖いという人。サテライト枠推奨。

⑥ 国内株式(TOPIX等)

『円』で暮らす私たちの精神安定剤。

・eMAXIS Slim 国内株式(TOPIX):0.143%

・eMAXIS Slim 国内株式(日経平均):0.143%

・たわらノーロード TOPIX:0.187%

生活通貨(円)と資産通貨が同じであるため、為替変動のリスクを直接受けません。米国株は『株価下落×円高』のダブルパンチで資産が目減りすることがありますが、日本株はその動きとは異なります。

⚠️弱点:少子高齢化による市場縮小懸念があり、過去20年の実績では米国株に見劣りします。

⭕️向いている人:為替リスクを取りすぎたくない人。分散投資の一環として『日本』も持っておきたい人。

じゃあ『ベスト』はどれ?(最適解)

『ベスト』は投資家の年齢や目的、資産によって大きく変わります。例えば、若くて月1,000〜3,000円程度で投資するのであれば、オルカンなどよりリターンと上振れを大きく狙うFANG+がベターでしょう。

また、多くの人が『どれ(1つ)』にするのがベストかと、1つに絞りたくなる傾向がありますが、コア・サテライト(守りのコアと攻めのサテライトに資産を分けて運用する)戦略で、2〜3に分けて買うのも有効です。

ここでは、NISAの積み立ての目的が『❶老後や将来資金を作る』『❷20年以上の長期で途中でやめない』『❸月2〜5万円程度でそこそこ潤沢にある』前提で最適解を考えてみましたので、参考にしてください⬇️

🔸できるだけ安定させたい(大多数の人):『オルカン』。これが最もバランスが良く、後悔する確率が低いです。『迷ったらオルカン』は正しい格言。

🔸米国集中でもOKでシンプルに増やしたい:『S&P500』。世界分散を捨てて、米国の成長力に賭けるならこれ一択。

🔸リターン追求・下落耐性あり:『NASDAQ100』。ただし、ITバブル崩壊のような『10年以上戻らない期間』があるリスクは理解しておく必要があります。

🔸FANG+ or メガ10:これらを主力(コア)にすると、暴落時に精神的ダメージで積立を停止してしまう『事故』が起きやすいです。初心者の方は、あくまで『スパイス(全資産の20〜30%程度)』として活用するのが、NISAを長く続けるコツです。

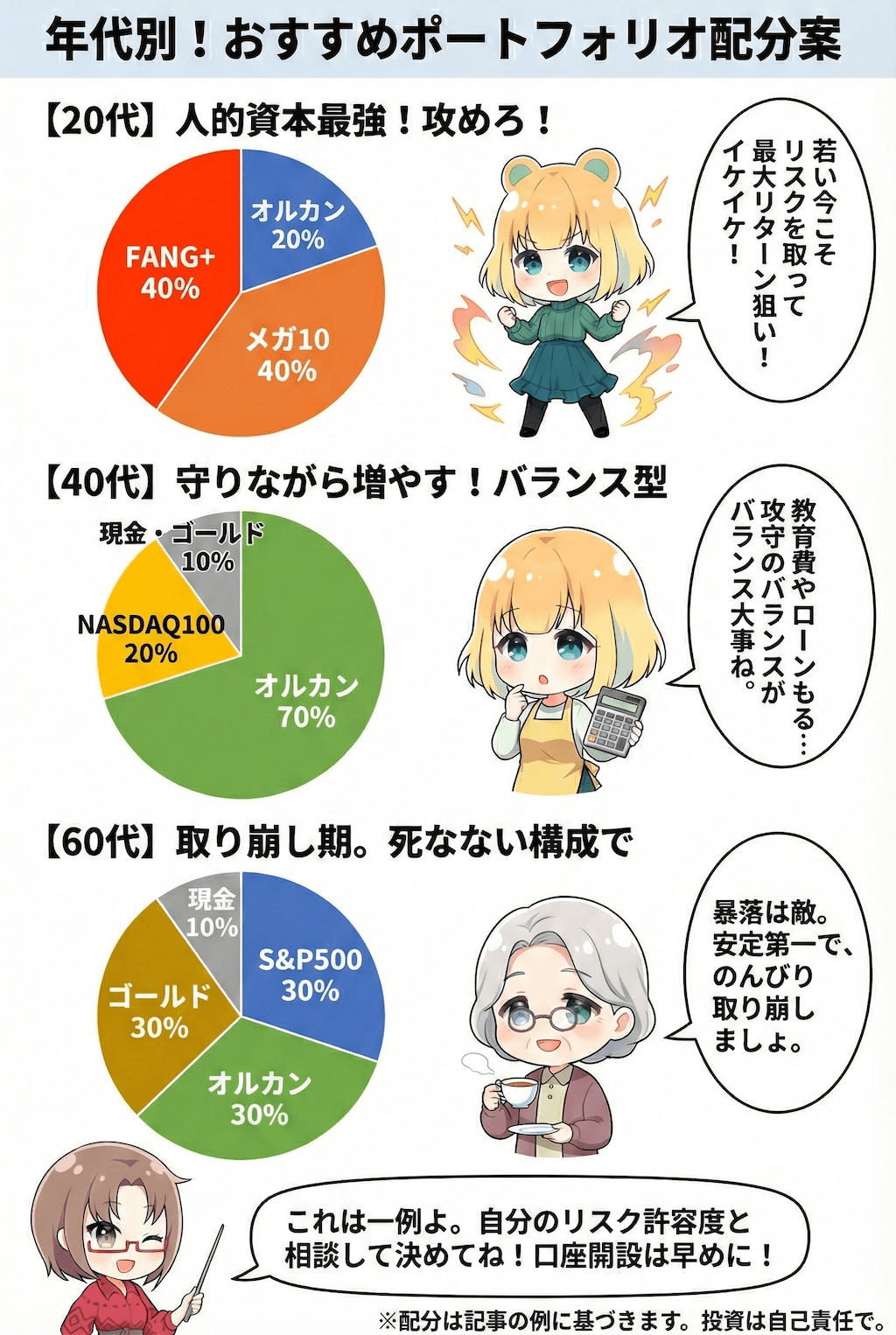

年代別おすすめ配分案(20代/40代/60代)

最後に、具体的なポートフォリオの設計例です。重要なのは、年齢が上がるにつれて『株式の比率』を下げることではなく、『取り崩しまでの期間』と『生活防衛資金(現金)』の厚みを調整することです。

【20〜30代】『人的資本』が最大の武器!攻めの構成でOK

20代は、これから働いて稼ぐ力(人的資本)が豊富にあります。万が一暴落しても、労働収入でカバーでき、回復を待つ時間がたっぷりあります。若いうちは、なるべくリスクを取る構成が良いでしょう。

・基本形(長期安定重視):オルカン(70%)/NASDAQ100(30%)

・攻め重視(リターン追求):オルカン(20%)/FANG+(40%)/メガ10(40%)

老後まで考えた超長期的安定なら、オルカンを多めに組み込みましょう。リターンはNASDAQ100で追求。さらに攻めるのであれば、FANG+を大きく入れつつ、メガ10で利益と安定のバランスを同時に期待する形です。

【40〜50代】教育・住宅・老後…『イベント耐性』を持たせる

ある意味、一番難しい年代です。守るべきもの(家族、ローンなど)が増え、攻めすぎると子供の進学時などに暴落が重なった場合に詰みがち。キャッシュなども多少持っておくことが重要でしょう。

・基本形(安定重視):オルカン(70〜80%)/FANG+(20〜30%)/ゴールド(0〜10%)

・攻め重視(リターン追求):S&P500(20〜30%)/FANG+(70〜80%)

ここ20〜30年で米国の覇権は揺らがないという前提で、リターンをどう追求するかでしょう。

ここで詰んでしまうほど負けると老後が一気に厳しくなるので、月にしっかり5〜10万円投資できるという方は、安定重視でゴールド(投資信託)にも少し投資できると良いでしょう。

逆にあまり投資できないという場合は、攻め重視で少ない投資額でも大きなリターンを期待して、FANG+を愚直に積み立て続けるという選択肢が、しばらくは有効かと思います。

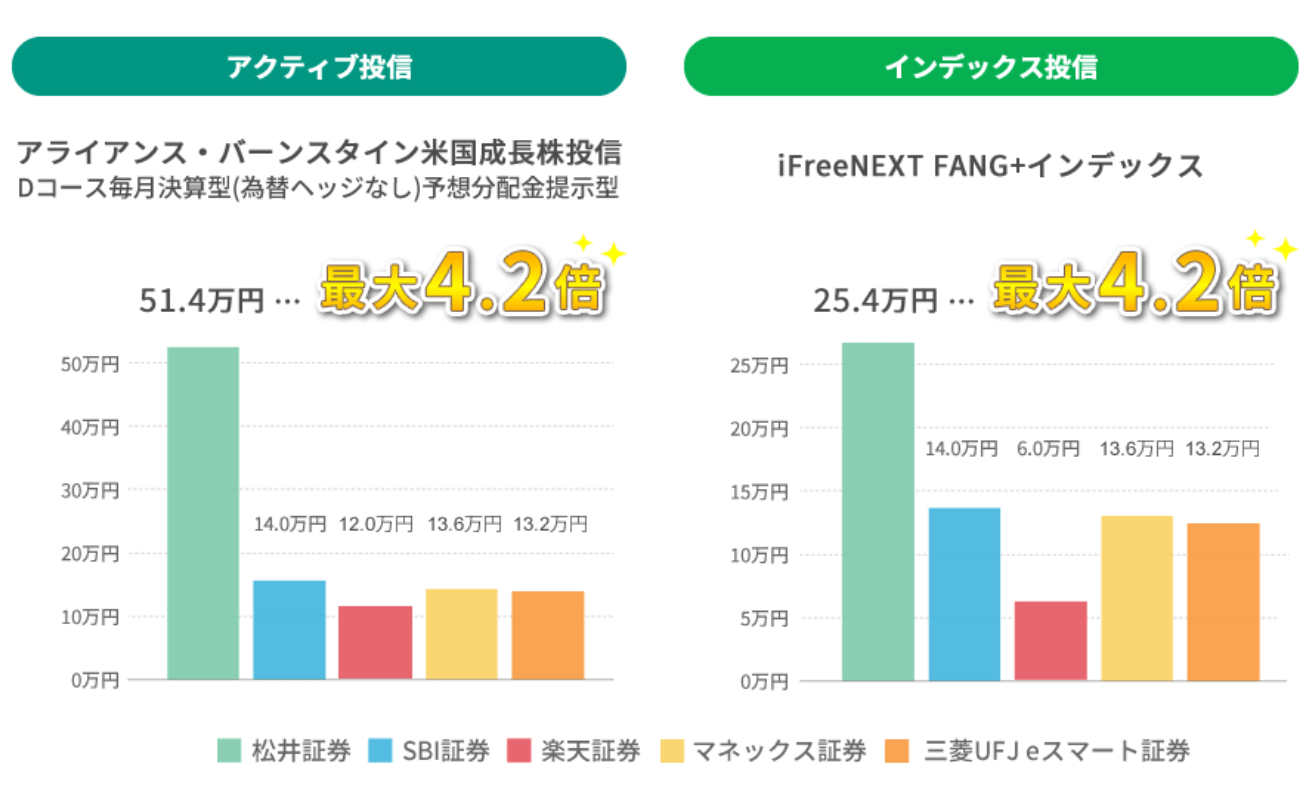

💡値動きが激しい『攻めのファンド』こそ、お得に買うのが鉄則/PR

FANG+やナスダックなどのハイリスク商品は、クレカ積立のポイント還元で『期待できる利益』を確保しながら積立てるのが賢い戦略です。

松井証券のJCBカードでクレカ積立と『最大1%貯まる投信残高ポイントサービス』を併用することで、実質的な還元額は業界最高水準となります。人気銘柄の還元額を他社と比較すると、最大4.2倍!

【60代以上】取り崩し期『下落すると詰む』が最大の敵

資産を取り崩しながら生活するフェーズでは、『資産が大きく減ること』が致命傷になります。リターンの最大化よりも、『最大ドローダウンの浅さ(=生活の安定)』が正義です。

・推奨ポートフォリオ(資産全体で考える):オルカン(30%)/S&P500(30%)/ゴールド(30%)/現金・国債(10%)

ドル建て資産に偏るのは悩ましいところではありますが、やはり資産形成という観点では、成長市場に投資し続けるしかないでしょう。

一方で、亡くなるリスクも考えるとボラティリティ(変動)の大きな資産は避けておきたいところで、現金や国債なども検討しつつ、守りを意識したポートフォリオが良いでしょう。

NASDAQ100やFANG+、メガ10のような高ボラティリティ商品は、原則としては不要。持つとしても『孫へのお小遣い用』程度の極少額に留めると良いでしょう。

まとめ(迷ったらこれ)

✔︎コア(主力):オルカン(またはS&P500)

✔︎リターン上振れ狙い: NASDAQ100(ただし下落の谷は深い)

✔︎テーマ集中(FANG+/メガ10):40代以上では、サテライトと割り切ることも重要

積み立て投資で最も大切なのは『相場が良い時にどれだけ儲けたか』ではなく、『暴落が来た時に市場から退場しなかったか(積み立てをやめなかったか)』です。自分のリスク許容度に合った指数を選び、淡々と積立を継続しましょう。

⚠️NISAの準備、後回しにしていませんか?/PR

口座開設には審査があり、完了まで時間がかかることもあります。

いざ「暴落が来て安く買いたい!」「来月から積立を始めたい!」と思っても、口座がないとチャンスを指をくわえて見逃すことになります。入金は後でも構いません。まずは『箱(証券口座)』だけ用意して、いつでも動ける状態にしておくのが、投資で勝つための第一歩です。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株に投資したい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

📈どれだけ儲かっても税金ゼロ NISAの限度額は『投資した金額』で決まります。そのため、投資した後にどれだけ値上がりしても税金はかかりません。利益が100万円でも1億円でも、税金は0円です。

💰2つの枠が使える(年間合計360万円)

・つみたて投資枠(年間最大120万円):コツコツ積立専用。初心者向けの安心商品のみ。

・成長投資枠(年間最大240万円):株も投信もOK。一括投資もできる自由な枠。

🔄枠は『リサイクル』できる!最大1,800万円まで枠がありますが、商品を売るとその分の枠が復活します。『車を買うために売って、また老後資金のために積み立てる』といった使い方が可能で、使わないと損です。