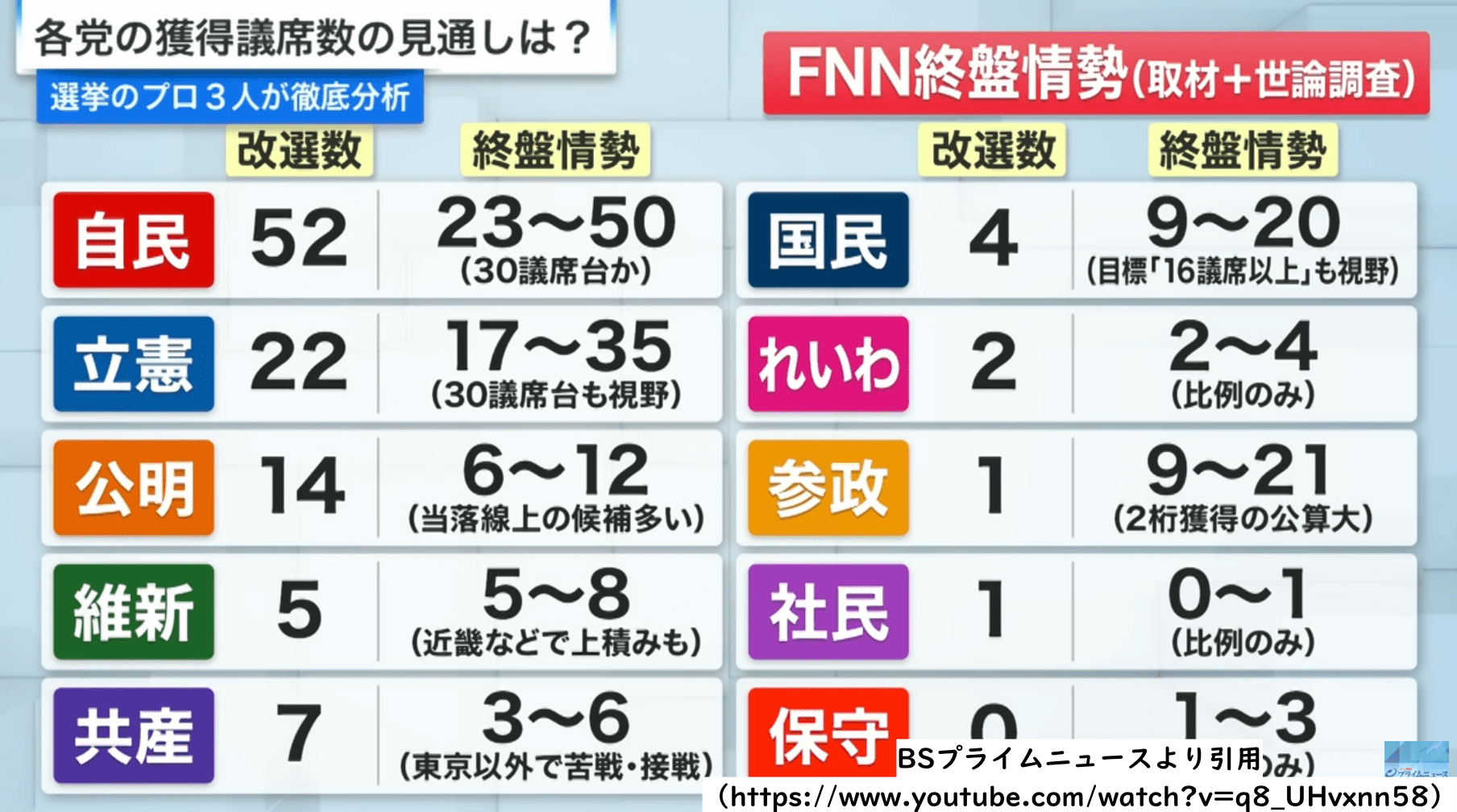

明日20日はいよいよ参議院選挙です。自民・公明両党は非改選の議席が75議席あるため、与党側は50議席を確保すれば、全体の過半数となります。

ただし、現時点での予想を見ると50議席に届かず自公での獲得は40議席程度と過半数割れはほぼ確実。連立先は限らていますから、おそらくは国民民主党(10議席以上)を中心に野党と協調しながら、政策を推し進めていくことになるでしょう。

国民民主党は消費税減税を掲げ、そして日銀の利上げ(金融政策正常化)についても批判していましたから、財政拡張による『官製バブル』がより加速する可能性があります。

おそらく、日経平均株価は市場最高値を更新し続けるでしょうが、私たちの給料は上がらず、円安と物価高が生活を圧迫し、投資をしている人以外の生活は極端に苦しくなるでしょう。

かつて日本を崩壊させた1990年代の『平成バブル』と、今後懸念される『官製バブル』は、似ているようで全くの別物です。そして、もし新たなバブルが崩壊すれば、その影響は平成バブルの比ではない可能性があります。

この記事では、2つのバブルの決定的な違いを解き明かし、円安とインフレが続く現代日本で、私たちの生活と資産にどのような危険が迫っているのかを、分かりやすく解説します。

投資をしている方もしていない方も必見!そして、まだ投資をしていないという方は、この記事をきっかけに『資産を守る=投資』ということを考えていただければと思います。

平成バブルは【円高が招いた熱狂】

まず、30年以上前に日本中が踊った『平成バブル』を振り返りましょう。

◆きっかけは『円高』だった:1985年のプラザ合意で、急激な円高が進み日本の輸出産業は大打撃を受けました。政府と日本銀行は景気を支えるため、超低金利政策を実施。政策金利を半分以下の2.5%まで引き下げました。

◆お金がジャブジャブに:金利が下がったことで、銀行はありえないほど簡単にお金を貸すようになりました。企業も個人も、そのお金を株と不動産につぎ込み、「土地の値段は絶対に下らない」という『土地神話』が生まれたほどでした。

◆熱狂と崩壊:株価は4万円近くまで高騰。東京23区の土地代でアメリカ全土が4つ買えると言われるほど異常な事態に。しかし、この熱狂は長く続きません。政府がインフレを恐れて金利を引き上げ、不動産融資を規制した途端、バブルは一気に崩壊。

結果、日本は『失われた30年』と呼ばれる長いデフレと経済停滞の時代に突入しました。

令和バブルは【円安が燃え上がらせる危機】

一方、令和の日本で懸念される、新しいバブルは、全く異なるメカニズムで進行することが予想されます。

◆きっかけは『政府債務(国債)の増加』:コロナ対策、GX(グリーントランスフォーメーション)投資、防衛費増額、物価高対策、減税etc…今の日本政府は、国債を過去にない規模で発行して、経済にお金を流し込んでいます。

◆主役は『政府と日銀』:平成バブルの主役が民間銀行だったのに対し、今回は政府が減税やバラマキのために国債を発行しまくり、それを日銀が買い支える(事実上の財政ファイナンス)という構図です。これは、国家が自らバブルの火種を作っています。

◆円安がバブルをさらに加速:円安 → 輸入物価が上昇 → 国内の物価も上昇(インフレ)

円安などにより物価が上がると、企業の『売上』は名目上増えているように見えます。

これが見せかけの好景気を演出し、海外投資家から見れば『割安な日本株』への投資を呼び込み、株価を押し上げる一因となります。

実際、ドル建てやユーロ建てで見た場合の日経平均株価というのは、むしろこれまでよりも下がっており、海外勢から見ると非常に割安と言えます。

【平成バブル vs 令和バブル】決定的な違いとは?

両者の違いを比較すると、その危険性の質の違いが見えてきます。

◆お金の蛇口:民間銀行の融資(平成)vs 政府の財政出動・国債発行(令和)

→返済のツケは将来の増税、インフレ税で国民に回ってくる。

◆経済の状況:円高・低インフレ(平成)vs 円安・高インフレ(令和)

→給料が上がらないのに物価だけ上がるという最悪の状況(スタグフレーション)に陥りやすい。

◆崩壊後の世界:デフレでモノが売れない(平成)vs 悪性インフレでモノの値段が上がり続ける(令和)

→現金・預金(キャッシュ)の価値がどんどん目減りし、生活が崩壊するリスクが高い。

◆借金の担い手:民間企業・個人(平成)vs 政府=国民全体(令和)

→企業は倒産すれば終わりだが、国家の借金からは誰も逃れられない…。

◆終息シナリオ:金融引き締め・利上げ(平成)vs 国債暴落・インフレ税(令和)

→金利を少し上げただけで国家財政が危機に陥るため、打つ手が限られる。

金利の上昇が止まらなければ、日銀が国債を大量に引き受けざるを得ず、金利高 → 利払い膨張 → 通貨増発という悪循環が始まり、円安とインフレ(お金の価値が下がる)リスクが跳ね上がります。

参院選で令和バブルの道が加速する

2024年の衆議院選挙で自民・公明で過半数を獲得できず、少数与党となった経緯から、野党の要求に応じざるを得ず、目標に掲げていた『プライマリーバランスの黒字化(税収だけで政策経費をまかなうこと)』を撤回しています。

さらに参議院でも少数与党となるのであれば、さらに野党との協力が必要となり、財政拡張的にならざるを得ないでしょう。

現実として、これまで稀だった予算案(2025年度)の修正に応じており、野党(維新など)と教育・社会保険改革で合意し、支出増加を反映させています。

したがって、今回の参院選でさらに財政の悪化が意識され、日本の長期金利(10年債利回り)に上昇圧力がかかるのであれば、いよいよ官製バブルを意識しなければならないでしょう。

つまり、拡張財政(予算増、減税・バラマキ) → 金利高 → 利払い費膨張 → 日銀が国債買い入れ → 通貨増発 → インフレによる株高(バブル)という流れになります。

今すぐ資産防衛に取り組みましょう

では、私たちはこの迫りくる危機にどう立ち向かえば良いのでしょうか?重要なのは、『政府や日本円の価値に依存しない』ことです。

◆『現金・預金だけ』はとても危険:円安とインフレは、日本円の価値を静かに蝕んでいきます。資産を円だけで持つことは、価値が目減りしていく一方です。

◆外貨(ドルなど)を持つ:円安が進む局面では、外貨建て資産が有効なヘッジになります。

◆株式投資(全世界・米国):新NISAなどを活用し、日本の外で成長する企業の恩恵を受けることが重要です。

◆実物資産(金・ビットコインなど):通貨の価値が揺らぐ可能性が高いため、『安全資産』として価値を保ちやすい金(ゴールド)などをポートフォリオの一部に加えましょう。

世界的にも拡張財政の流れが続いており、米国は減税、欧州は防衛費大幅増、中国も景気回復へ向け財政刺激ということで、もはやインフレ・バブルは避けられない可能性が高いと言えます。

したがって、今後も株価は上がりやすいでしょう。しかし、株高を手放しで喜ぶのではなく、その裏にある構造的なリスクを正しく理解すること。

そして、国の政策に依存するだけでなく、自分自身の判断で資産を多様な形に分散し、守り抜くことを常に考えていくことが重要です。

PR/初心者におすすめ!スマホで簡単、人気のネット証券

各社それぞれ特徴があります。ご自身のスタイルに合った証券会社を選んで、今日から未来への一歩を踏み出しましょう。

【国内株×NISA】GMOクリック証券

NISA口座の売買手数料は0円、27歳以下は株式取引手数料0円、「1日定額プラン」なら約定合計100万円/日まで手数料0円‼️

✔️こんな方におすすめ

・国内株を中心に低コストで長期運用したい

・投資信託で海外資産も組み入れたい

・CFDで米国株インデックスを売買したい

・原油や金などの商品を短期トレードしたい

💰限定特典

・FXネオで1万通貨取引で4,000円キャッシュバック

※最初にFX口座開設後、マイページからNISA口座など必要な口座を追加することができます⬇️

【米国株×NISAはこれ1択】松井証券

NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

たとえば、SBI証券やマネックス証券は約定代金の0.495%が手数料です。1万ドル(145万円)の取引なら、49.5ドル(7,200円)も手数料がかかります。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・25歳以下で毎回の売買コストをゼロに抑えたい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

👉 今すぐ口座を開設して、“複利の力”を味方に

⏱️ 所要時間:たったの5分

📱 スマホ一本で完結

🔒 金融庁登録の信頼性

🔰口座開設までの簡単な3ステップ

✅ステップ1:証券会社を選ぼう!

まずは、あなたに合った証券会社を選びましょう。「どこが良いの?」と迷った人は、私おすすめの証券会社を紹介します!

🇯🇵日本株だけ/短期トレード:

GMOクリック証券➡︎メリット詳細

🇺🇸米国株もする/長期運用前提:

松井証券➡︎メリット詳細

初心者の方は、GMOクリック証券は短期用のトレード口座、松井証券は長期用のNISA口座とするのが無難でしょう。

✅ステップ2:オンラインで簡単申し込み!

証券会社を決めたら、いよいよ口座開設の申し込みです。「手続きが面倒そう…」なんて心配はご無用!ネット証券では、スマートフォンやパソコンからオンラインで、最短5分程度で申し込みが完了します。

必要なものは主に以下の通りです。事前に準備しておくとスムーズです。

・マイナンバーが確認できる書類(マイナンバーカード、通知カードなど)

・銀行口座情報(投資資金の入出金用)

✅ステップ3:入金して、いざ投資スタート!

口座開設が完了したら、いよいよ投資資金を入金し、投資をスタートです。最初の投資額は、無理のない範囲でOK!まずは月々1,000円からでも、NISAの積立投資を始めてみましょう。大切なのは一歩を踏み出すことですよ⭕️

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️

※本記事は特定の銘柄の購入を推奨するものではありません。株式投資には元本割れのリスクが伴います。投資判断はご自身の責任と判断でお願いいたします。