「もしFANG+に50年間、毎月3,000円積み立てたらどうなるか?」—モンテカルロシミュレーションによると上位5%の成績は『1,700億円超』といった天文学的な数字を示します。

結論としては、とにかく時間を味方につけるということが積み立て投資では重要です。とにかく若いうち、早いうちに投資をスタートすることがとってもとってもとっても大切です。

切り詰めて毎月5万円も6万円も必要ありません。できれば3,000円程度、最低500円のワンコインからでも50年も積み立てれば大きな資産となる可能性が高いと言えるでしょう。

毎月コーヒー1杯を節約して、コツコツ投資を始めましょう。FANG+などの投資信託は100円単位で投資が可能です。

この記事では、シミュレーションの裏側にあるメカニズムを解説し、FANG+指数の過去の実績や今後の想定リターン、それに基づく長期投資の現実的な考え方について考察していきます。

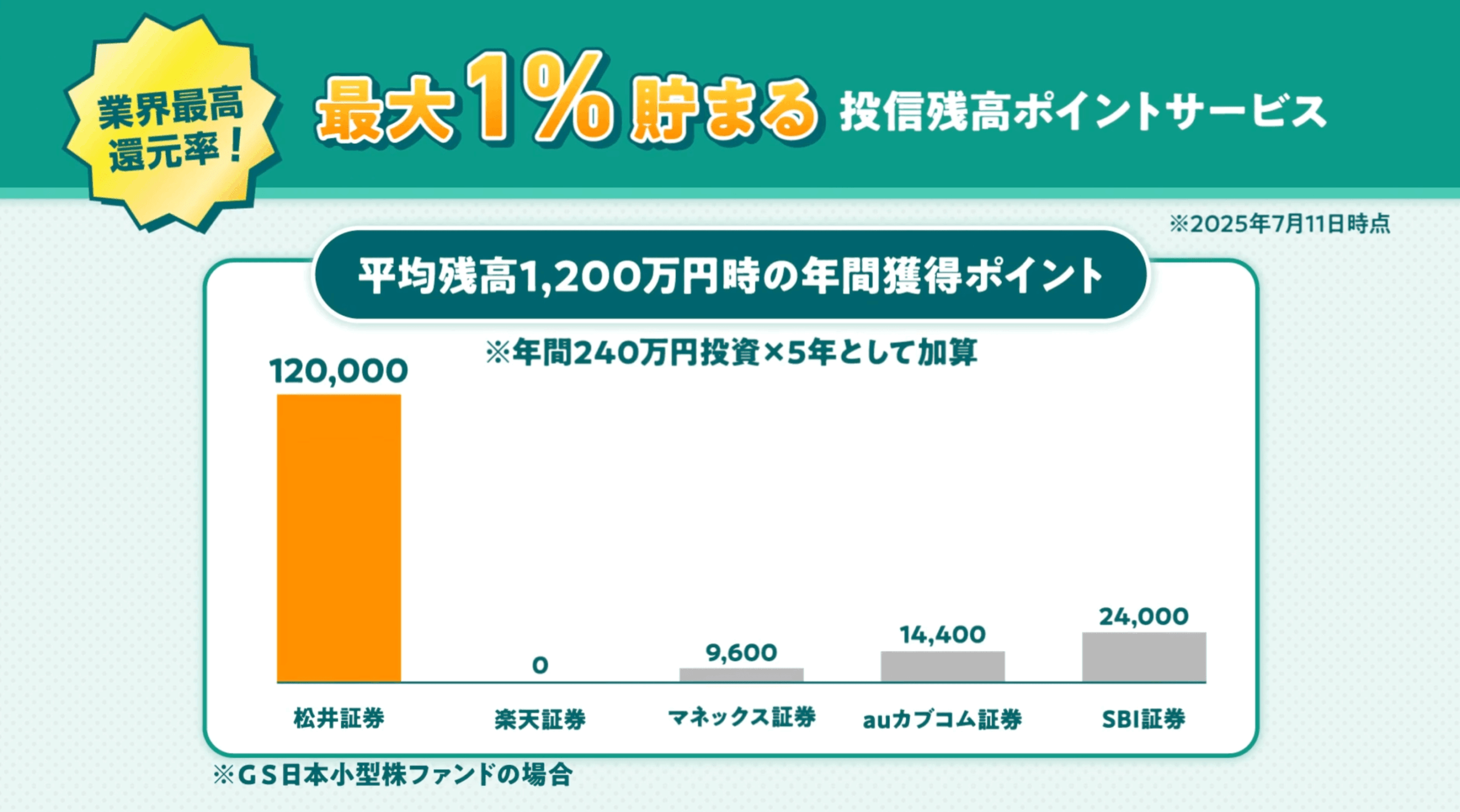

FANG+を保有でポイント還元/PR

「投資を始めたいけど、どの証券会社がいいの?」と迷っている方に、まずおすすめしたいのが、松井証券です。

1番の理由は、『投資信託で業界最高の還元率(最大1%)』です。オルカン(オールカントリー)はもちろん、S&P500やFANG+でもポイントがもらえます👇

もらったポイントをPayPayやAmazonなどで利用して、浮いたお金をさらに投資に回す…そんな好循環のできる証券口座なのです。(※毎月のポイント還元申し込みをお忘れなく)

なぜ天文学的な数字になるか?

シミュレーションで資産が大きく増える可能性が示される理由は、主に『複利効果』と、資産価格の変動が従う『対数正規分布』という2つの性質の組み合わせにあります。

まず、シミュレーションする際に行われるモンテカルロ法があるのですが、これは将来のリターンを『年率リターン10%/リスク(ボラティリティ)16%(S&P500の過去50年の平均値)』のように設定し、その範囲でランダムに変動する無数のシナリオ(パス)を描き出す手法です。

数万通りの未来をシミュレーションすることで、資産がどのくらいの確率でどの程度の金額になるのか、その分布を推計しています。

複利効果と青天井な株価が資産を押し上げ

数学的にいうと対数正規分布という、少し難しい表現になりますが、要するに『株価にはマイナスの数字がない(必ずゼロで止まる)ため、最終的に必ずプラスの数字で終える』ということです。

特に調子の良い銘柄に入れ替えていく指数は、長期で見れば右肩上がりに上昇していく運命にあるため、この傾向が強まりやすいです。

そして、FANG+の高いリターンと高いボラのある指数は、大当たり(大きく下落したタイミングで買った後、大きく上昇するなど)があると、資産を大幅に押し上げることになります。

この性質は、複利効果と組み合わさることでさらに強力になります。特に投資の初期や中期に良いリターンが連続すると、その後の資産の増え方が飛躍的に加速します。

結果として、シミュレーションにおける上位5%の結果は、中央値から大きくかけ離れた数字が出ます。一方、中央値はそれほど影響を受けていないため、期待しやすいリターンと言えるでしょう。

リスクという名の変動が資産の増加を加速

当たり前ですが金融システムでは、基本的にリターンが大きければ大きいほどリスクも大きくなる傾向があります。そして、リスクという名の変動の大きさ、ボラティリティ(変動)こそが資産を大きく増やすことにもつながります。

複利で実際に効いてくる実効成長率(幾何平均)は、リスク(ボラティリティ)の分だけ押し下げられます。この現象は『ボラティリティ・ドラッグ』と呼ばれます。

このため、ボラ(リスク)が高ければ高いほど、シミュレーションの中央値は毎年きっちり10%で成長する直線よりも低い位置に来るのが普通です。

例えば、株価が+30%のあとに-30%となると、トータルで株価の伸びは0%でも、資産は-9%(1.3×0.7=0.91)となりますから、変動が大きいと中央値を押し下げがちです。

一方で、株価が-30%の時に買って+30%なら、同じくトータルで株価の伸びは0%ですが、資産は約+43%まで増えます。このようにラッキーなタイミングでの投資が初期から中期で多く発生すると、資産の増加は加速し、上振れします。

つまり、少ない資金でもしっかりリスクを取り、上振れパターンにハマれば天文学的に増えることになります。

一方、下振れを引くと中央値を大幅に下回る残念な結果にはなりますが、それでも資産自体は相当な金額になりますから、少ない資金でこそやる価値は十分と言えるでしょう。

FANG+で100億円は達成可能か?

冒頭でも示したように、FANG+を毎月3,000円、50年積み立てた時の中央値はほぼ100億円です。

ただし、これは『年率28.8%という非常に高いリターンが50年間も続く』という、極めて楽観的な前提があります。過去の実績が未来を保証するものではないので、流石にこれを前提に考えるのは危険でしょう。

成長の持続可能性は?長期投資の現実

では、30年、50年という超長期でFANG+のパフォーマンスをどう考えれば良いのでしょうか?結論としては、年率30%近い成長が今後数十年続くという前提は、現実的ではないでしょう。その理由は主に3つ挙げられます。

◆理由❶ 複利の規模感

→仮に年率30%の成長が続くと、資産は30年で約2,620倍、50年では約49万倍にもなります。指数全体がこのような規模で成長することは、世界経済の大きさから考えても、ほぼ不可能でしょう。

◆理由❷ 歴史的な成長シナリオ

→世界の株式市場における長期的な名目リターンは、歴史的に年率7〜10%程度に収束してきました。年率30%という数値は、この歴史的平均を大きく逸脱しており、長期的に見れば極端な外れ値であると言えます。

◆理由❸ 経済成長の上限

→いかなる企業やセクターも、永続的に経済全体の成長(GDP)を上回ることはできません。もしそうなれば、いずれそのセクターが経済全体を飲み込んでしまうことになり、論理矛盾をきたします。

AIが全ての前提を壊してしまうような気もしますが、現段階では流石に+30%という数字は外れ値というほかなく、やはり長期で見ると現実的な数字に収束していくと考えるのが、堅実な考え方でしょう。

現実的なリターンは月3千円でも1.6億円?

過去の実績はあくまで参考とし、将来の計画はより現実的なシナリオレンジで考えたいところでしょう。

◆ベースシナリオ(年率8~12%): 歴史的な株式リターンを踏まえた、最も現実的な期待値。

◆強気シナリオ(年率12~15%): テクノロジーセクターの優位性が今後も継続すると仮定した場合。

S&P500の過去50年の年平均リターンは配当込みで10%を超えていますから、やや強気寄りで考えて良いと思います。

実際に過去20年のナスダック100の幾何平均における年間リターンは13.67%となっており、十分現実的な数字と言えます。

また、年10%のリターンは高すぎるといった指摘もありますが、実は米国の過去50年の企業(S&P500採用)の利益成長と配当利回り、それにインフレを踏まえれば、非常に常識的な数字であることが理解できます。

・配当利回り:1.27%

・平均インフレ率:2.55%

これらを合計すると7.76%です。2.2%分が期待プレミアムとなりますが、年10%のリターンは企業成長と配当、インフレでほぼほぼ説明がつく計算です。

仮にS&P500の過去50年の成績をもとに平均リターン10%・平均リスク16%で月3,000円を50年間積み立てると、ゴール時には約4,400万円、上位5%の上振れになれば1.1億円を超える資産が築ける計算になります。

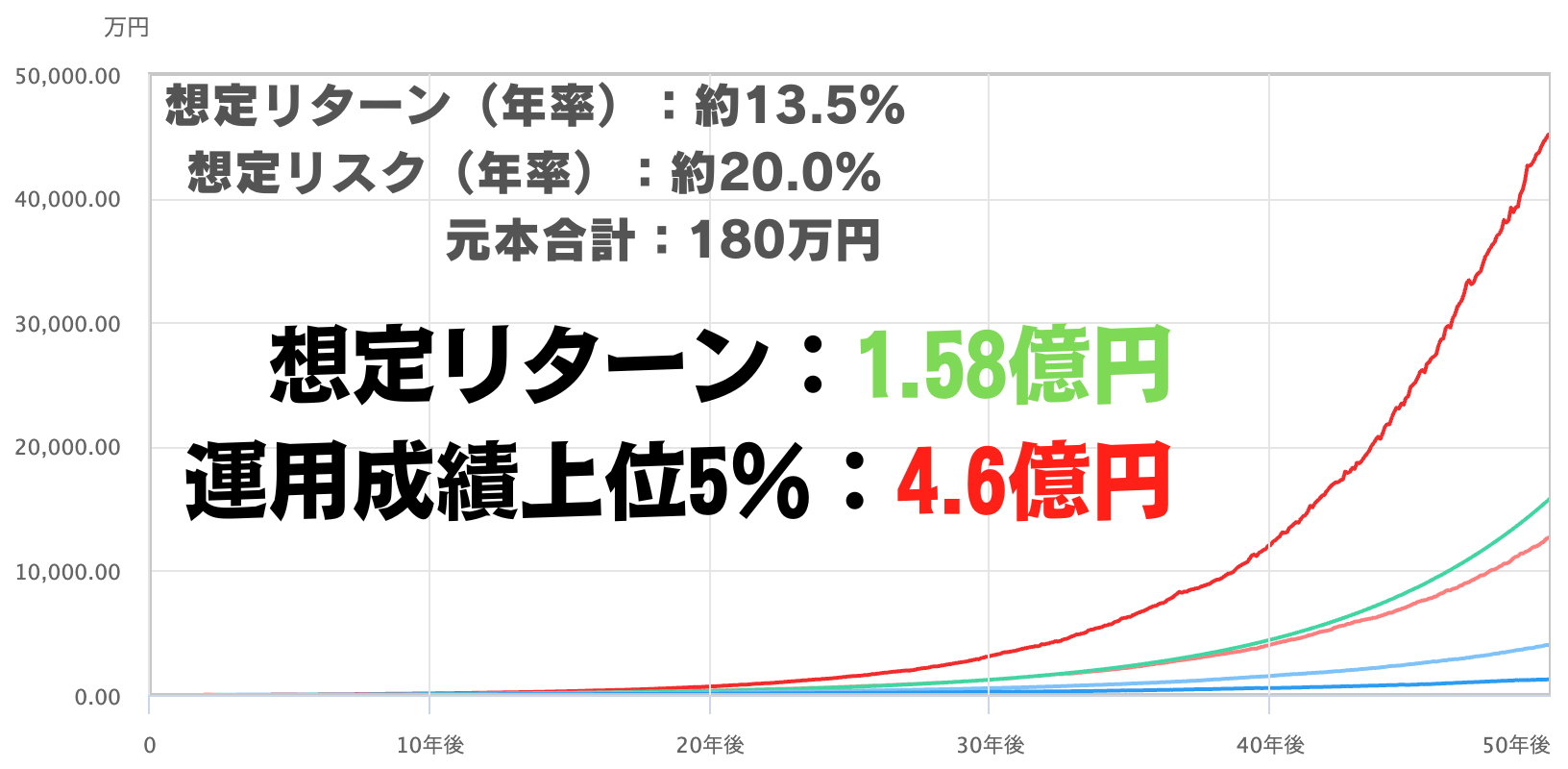

また、FANG+の現実的な強気シナリオで年平均リターン13.5%・平均リスク20%で月3,000円を50年間を積み立てた場合は、以下のようになります👇

想定では約1.58億円、上位5%の上振れを引けば4.6億円となります。下位5%の下振れとなると1,300万円にしかなりませんが、投資元本は月3,000円×600ヶ月=180万円ですから、大成功でしょう。

ちなみに米国を基準に年2.55%のインフレが50年続くと、物価は約3.5倍となり、現在の資産価値が約30%程度まで目減りしますから、インフレも加味した試算価値は想定5,000万円、上位5%の上振れで1.35億円となります。

現実的に考えるとややショボいという結果に思えるかもしれませんが、これはあくまでも月3,000円の積み立て試算です。

つまり、月1万円なら3倍の1.5億円(インフレ込み、上振れなら4.5億円の価値)、3万円なら10倍の5億円(上振れ13.5億円)となる試算になりますから、やはり時間を味方につける重要さが理解できるでしょう。

まとめ:時間が大きなリターンに

FANG+の『天文学的』な試算は、現在の外れ値的な劇的な成長と、さらに複利と値動きの偏りが生む上振れの可能性が前提です。

そして、それを鵜呑みにせず、12〜15%前後の現実的な期待値でも、若いうちから『少額×長期×自動積立』を続ければ大きな差になる―これが本質でしょう。

月3,000円でも、時間という最大の味方が資産形成を押し上げます。だからこそ「もっと勉強してから」など余計なことを考えるのではなく、今日、今、小さく始めるのがいちばんの正解と言えそうです。

💡次の一歩はシンプルです。

・証券会社の口座を開設する(NISA等の非課税制度も利用検討)。

↓

・毎月3,000円から自動積立を設定。

↓

・コアは低コストの分散インデックス、FANG+等はサテライトでリスク許容度に合わせて。

途中の上げ下げに振り回されず、淡々と継続しましょう。投資信託は100円単位で投資できますから、FANG+は500円程度にとどめ、500円をゴールド、残り2,000円をオルカンやS&P500に振り分けることも可能です。

『いつか』より今日がいちばん若い日。まずは口座開設を済ませ、コーヒー1杯分の金額からでも、未来の自分に投資をはじめましょう👍

PR/投資ならこの証券会社!FANG+に投資できるおすすめ2選

では、どこの証券会社を選べばいいのでしょうか?

投資を始めるなら、手数料が圧倒的に安く、アプリも使いやすいネット証券が最適です。特に、以下の2社はNISA対応、FANG+にも投資でき、初心者の方でも安心して利用できます。

もちろん、どちらの口座も金融庁登録ですし、口座開設・維持手数料などは一切かからないので、迷ったら両方口座開設してもOKです👍

【米国株×NISAはこれ1択】松井証券

松井証券は、NISA口座の株式売買手数料は取引金額にかかわらず無料です。米国株でも無料なのは、かなり大きなメリット。

また、為替手数料も無料(0円)なのも低コストで米国株に投資できる理由です。マネックス証券だと、100万円をドルに両替すると2,500円の手数料が取られますが、松井証券では0円です!

さらに、FANG+などの投資信託を保有してると毎月最大1%のポイント還元が得られます。もし、成績が上振れて保有資産が膨らんだ場合には、ポイントだけで生活することも可能でしょう。

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株に投資したい

・投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK

💰キャンペーン

・クレカ積立デビュー還元率が最大7.0%

・口座開設&クイズに正解で最大2,000ポイント

【国内株×NISA】GMOクリック証券

GMOクリック証券は、9月から株と投資信託の手数料が条件なしで無料(0円)になります!

また、今年話題になった口座乗っ取り被害に対し、ネット証券で唯一の『全額補償』を打ち出したのも大きな安心のメリットと言えるでしょう。

■日本経済新聞報道→GMOクリック証券、口座乗っ取り被害を全額補償 ネット証券で初

✔️こんな方におすすめ

・国内株を中心に低コストで長期運用したい

・投資信託で海外資産も組み入れたい

・CFDで米国株インデックスを売買したい

・原油や金などの商品を短期トレードしたい

💰限定特典

・FXネオで1万通貨取引で4,000円キャッシュバック

※最初にFX口座開設後、マイページからNISA口座など必要な口座を追加することができます⬇️

👉 今すぐ口座を開設して、“複利の力”を味方に

⏱️ 所要時間:たったの5分

📱 スマホ一本で完結

🔒 金融庁登録の信頼性

🔰口座開設までの簡単な3ステップ

✅ステップ1:証券会社を選ぼう!

まずは、あなたに合った証券会社を選びましょう。「どこが良いの?」と迷った人は、私おすすめの証券会社を紹介します!

🇯🇵日本株だけ/短期トレード:

GMOクリック証券➡︎メリット詳細

🇺🇸米国株もする/長期運用前提:

松井証券➡︎メリット詳細

初心者の方は、GMOクリック証券は短期用のトレード口座、松井証券は長期用のNISA口座とするのが無難でしょう。

✅ステップ2:オンラインで簡単申し込み!

証券会社を決めたら、いよいよ口座開設の申し込みです。「手続きが面倒そう…」なんて心配はご無用!ネット証券では、スマートフォンやパソコンからオンラインで、最短5分程度で申し込みが完了します。

必要なものは主に以下の通りです。事前に準備しておくとスムーズです。

・マイナンバーが確認できる書類(マイナンバーカード、通知カードなど)

・銀行口座情報(投資資金の入出金用)

✅ステップ3:入金して、いざ投資スタート!

口座開設が完了したら、いよいよ投資資金を入金し、投資をスタートです。最初の投資額は、無理のない範囲でOK!まずは月々1,000円からでも、NISAの積立投資を始めてみましょう。大切なのは一歩を踏み出すことですよ⭕️

👌もしも口座開設で迷ったら、以下の動画を参考にしてくださいね⬇️

・想定リターン(年率):約28.8%

・想定リスク(年率):約26%

・元本合計:180万円(3,000円×600ヶ月)

この数値を前提に、毎月3,000円を50年間積み立て投資した場合のシミュレーション結果(20,000シナリオ)、リターンは以下の通りです。

◆中央値:99.9億円

◆下位(下振れ)5%:6.5億円/30%:41.2億円

◆上位(上振れ)5%:1,728億円/30%:244.8億円

⚠️過去の実績/シミュレーションは将来の成果を保証するものではありません。