「昨日スーパーで見た卵、398円だった…高すぎる🫨」

そんなふうに感じたこと、ありませんか?去年までは100〜200円くらいで買えていたものが、いつの間にか100円近く高くなっている…あるいは量が減らされていたり…。

食パン、サラダ油、そしてガソリン…気がつけば、何もかもがじわじわと家計を圧迫してきます。

「これ以上、どこを切り詰めればいいの…」と節約の限界を感じているあなたに、一つだけ冷静にお伝えしたいことがあります。

いまの値上がりは、あなたの節約が足りないからではありません。

家計の外側で起きている『円安』と『輸入コスト上昇』が、毎日の暮らしにそのまま跳ね返ってきているだけなのです。だからこそ、これからの時代は節約という『守り』だけでなく、物価高の波を乗りこなす『攻めの防衛策』が必要になります。

とはいえ、「よし、投資でお金を増やそう!」と焦るのだけは禁物です。

悲しいことに、最近は将来への不安につけ込むような『投資詐欺』が本当に急増しています。

だからこそ、投資の知識に自信がない人ほど、SNSなどの怪しい儲け話に近づくのではなく、最初から『国が制度として整備している仕組み』を利用するべきです。

その最適な第一歩が、みなさんも一度は聞いたことがある『NISA(少額投資非課税制度)』です。

NISAが初心者に強くおすすめできるのには、明確な理由があります。

✔︎国の制度というルールの中で安全に使える

✔︎一攫千金ではなく、長期的な資産形成に向いている

✔︎対象となる商品が、国によってある程度しぼられている

このように、投資初心者が最初から『変なぼったくり商品』をつかみにくい、守られた設計になっているのです。大切な資産を減らさないためにも、まずは一番の王道から始めてみませんか。

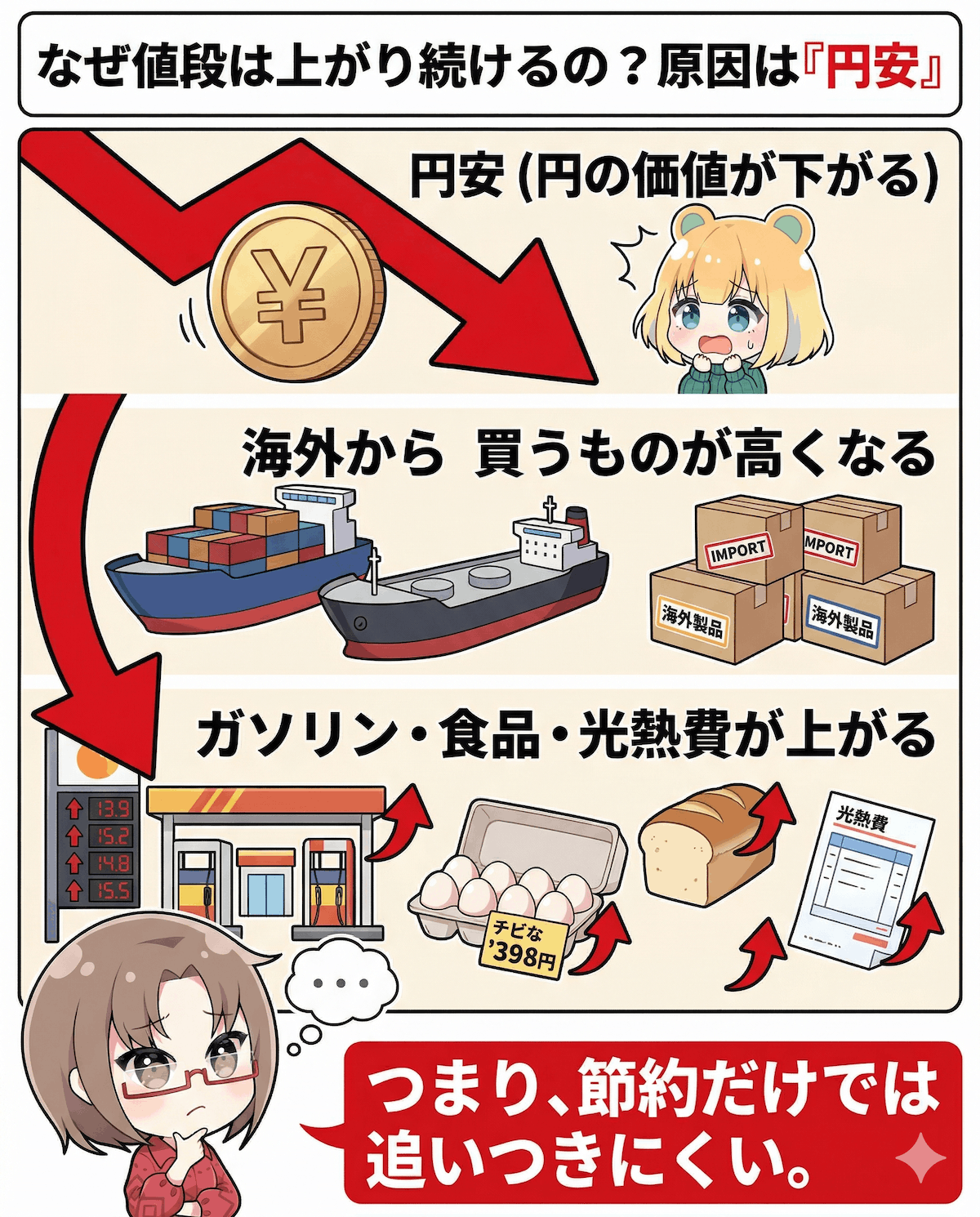

なぜ値段は上がり続けるの?原因は『円安』

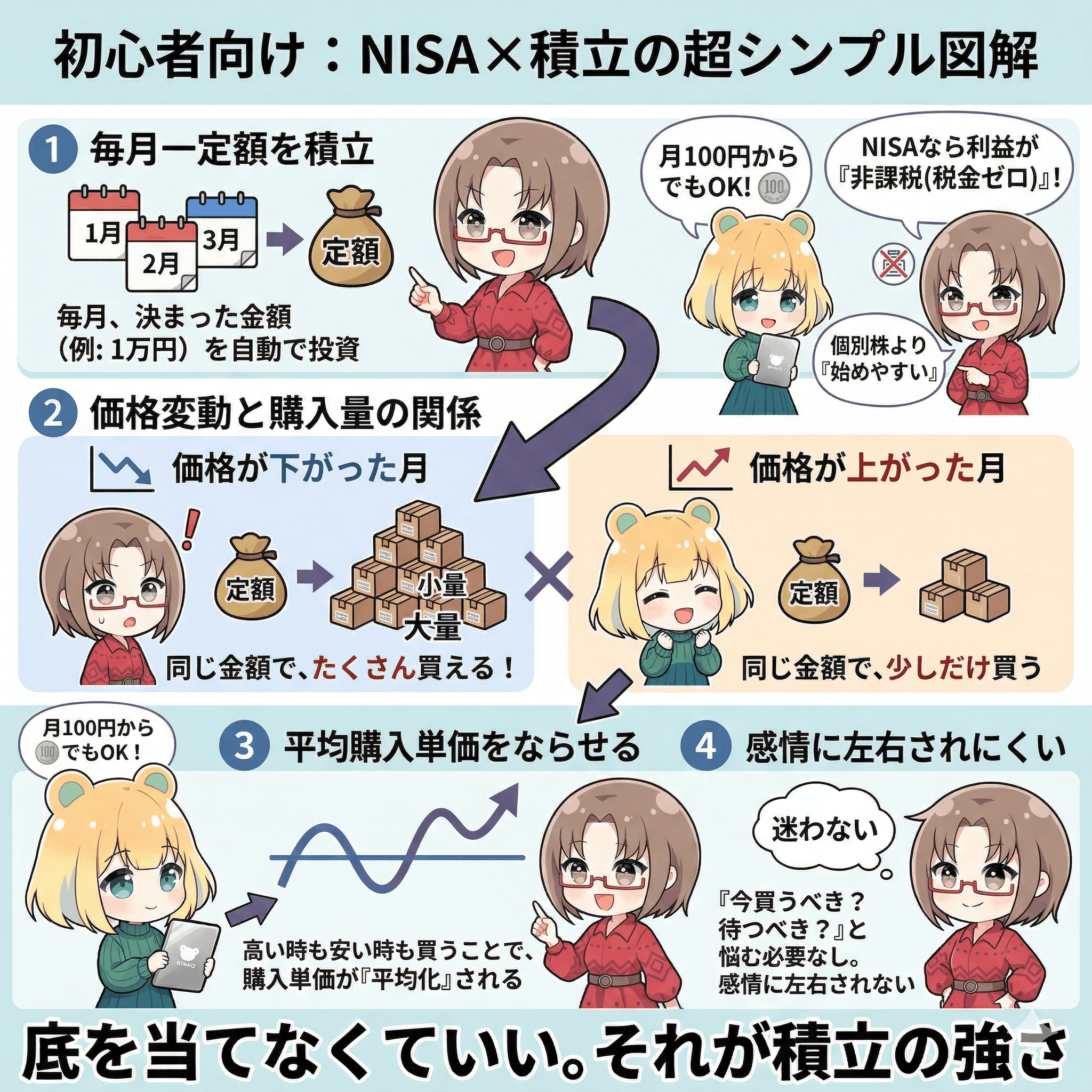

物価が上がる理由は、じつはとてもシンプルです。

🔹円安になる(円の価値が下がる)

↓

🔹海外から買うものが高くなる(輸入コスト増)

↓

🔹ガソリン・食品・電気代がぜんぶ上がる

日本はエネルギーや多くの原材料を海外からの輸入に頼っています。だから円安になると、同じモノを買うのにより多くの『円』が必要になります。

実際、資源エネルギー庁の公表によると、2026年3月30日時点のレギュラーガソリン全国平均は170.2円/L。もし国の補助がなければ、218.3円/Lにもなる水準です。

ガソリン代が上がれば、スーパーに並ぶ食品の運送費も上がり、結果として家計全体の値上げスイッチが押されてしまいます。

私たちがいくら特売日を狙って10円、20円を節約しても、通貨(円)の価値が下がり続ける限り、節約はイタチごっこになってしまうのです。

『円安で損する人』と『得する人』の決定的な違い

同じ日本に住んでいるのに、物価高で苦しむ人と、むしろ資産が増えている人がいます。その違いは以下の通りです。ここがこの記事で一番大事なポイントです。

❌円安で『損しやすい』人

・資産の状況:収入も貯金も、すべてが『円』だけ

・円安の影響:物価上昇のダメージをそのまま受ける

・対策:ひたすら我慢して節約するしかない

⭕️円安で『得しやすい』人

・資産の状況:一部でも『ドルに連動する資産』を持っている

・円安の影響:ドル建て資産の『円換算の価値』が上がりやすい

・対策:資産が増えることで、物価高を相殺できる(円安ヘッジ)

円の価値が下がる局面では、ドル建て資産を円に換算したときの価値が上がりやすくなります。

つまり、『どこを削るか』だけではなく、『値上がりする側』から『円安で強くなる側』へ、自分の資産を少しだけ移すことが最強の防衛策になります。

主婦ができる防衛策=NISAで『S&P500』を持つこと

「ドル建て資産なんて、お金持ちの話でしょ?」と思うかもしれません。

しかし、スマホ1つ、月3,000円から誰でも『円安で得する側』に回れる方法があります。

それが、NISAで『eMAXIS Slim 全世界株式(オルカン)』『eMAXIS Slim 米国株式(S&P500)』『iFreeNEXT FANG+インデックス』といった投資信託を積み立てることです。

例えば、S&P500はアメリカの代表的な500社(Apple、Google、Amazonなど)にまとめて分散投資できる商品です。私たちが日本円で買付をしても、ファンドの中身は『外貨建て(ドル建て)資産』であり、原則として為替ヘッジ(為替変動の影響をなくす仕組み)を行いません。

つまり、家計が円安で苦しくなるとき、このファンドは円安の影響を受けて円換算の価値が上がる可能性があるのです。

さらに、NISA(少額投資非課税制度)を使えば、通常は約20%引かれる運用益にかかる税金が『ゼロ』になります。金融庁も将来に備える資産形成として推奨している、国が用意した『特別枠』です。

月3,000円、外食1回分で将来が変わる

「投資に回すまとまったお金なんてない」という方。最初の金額は月3,000円で十分です。

3,000円は、外食1回分で消える金額かもしれません。カフェ代の積み重ねかもしれません。でも、その3,000円を『使ったら終わりのお金』ではなく、NISAの積立に回すとどうなるでしょうか。

📝シミュレーション:月3,000円を20年間積み立てた場合

🔸元本:72万円(3,000円 × 12ヶ月 × 20年)

①年利10%で運用した場合(S&P500の平均リターン)

→20年後の資産額:約227.8万円

②年利13.6%で運用した場合(ナスダック100の平均リターン)

→20年後の資産額:約369.3万円

なんと、月3,000円でも20年する頃には、私立大学の学費並みの数字になります。

※米国株(S&P500やナスダック100)の算出開始以来の長期的な平均リターンを元にした概算です。投資にはリスクがあり、将来の成果を保証するものではありませんが、NISAの利益は非課税のため、増えた分はそのまま受け取れます。

株価が下がったり、急激な円高になれば元本割れするリスクは当然あります。だからこそ『一気に大金』ではなく、『少額をコツコツ長期間』続けることが、リスクを抑える最大のコツです。

主婦にやさしい!おすすめNISA口座

NISAを始めるには、金融機関での口座開設(無料)が必要です。スマホから最短5分で申し込みでき、クレジットカードで積立設定ができるネット証券から選ぶのが鉄則です。

💡 アクションプラン:まずは口座を開設し、『eMAXIS Slim 米国株式(S&P500)』を毎月3,000円で積立設定するだけ。あとは完全に『ほったらかし』でOKです。

不安を解消!NISAよくある質問

Q. 投資って元本割れしない?怖いんだけど…

A. 短期的には上がったり下がったりします。しかし、過去のデータでは『S&P500に15年以上投資を継続』した場合、マイナスになったケースはないという実績があります。だからこそ、一喜一憂せず『長く続ける』ことが最大の味方になります。

Q. 途中で現金が必要になったら引き出せる?

A. はい、NISAはいつでも売却して引き出し可能です。老後まで資金がロックされるiDeCo(イデコ)とは違い、子どもの教育費や急な出費にも柔軟に対応できます。

Q. 夫に内緒で始めても大丈夫?

A. 口座開設はご本人のスマホで完結します。NISA口座内の利益には税金がかからず確定申告も不要なため、家計や扶養の計算に影響することなく、自分のお小遣いの範囲でこっそり始められます。

おわりに:始めるのは『今日』がいちばん良い日

ガソリン価格が下がるのを待っていても、円安の波は私たちの努力ではコントロールできません。

必要なのは、完璧な金融知識ではなく、『円だけ持っていると苦しい時代かもしれない』と気づいた今、家計の一部を円安に強い側へ移してみる行動力です。

次にガソリンスタンドへ行ったとき。

スーパーで卵の値札を見てため息が出たとき。

この記事を思い出してください。

『節約だけでは守れないなら、守る仕組みを持てばいい』

その最初の一歩は、外食1回分・月3,000円のNISAで十分です。未来の自分と家計を楽にするために、今日から小さな『仕組み』を作ってみませんか?

🔗関連記事:

▶︎【2026新NISA】オルカン・S&P500・FANG+どれが正解?データで導く「年代別」最強ポートフォリオ

▶︎【新NISAはデメリットしかない?本当は危険?】年収300万円から始める“失敗しない”投資信託&米国株の活用術

まずはNISA口座を開設しよう!

非課税NISA口座の開設には1〜2週間かかるため、なるべく早めに申し込んでおきましょう。申し込み自体は最短5分で終わりますから、ちょっと空いた時間に済ませましょう。マイナンバーカードが手元にあるとスムーズです👇

✔️こんな方におすすめ

・NISAで米国株の個別銘柄を買いたい

・低コストで米国株に投資したい

・NISAで投資信託を長期保有してポイント還元も受け取りたい

⭕️開設は最短当日/3ステップ

① オンライン申込み ▶ ② 本人確認をスマホで完結 ▶ ③ 取引開始メール受信で売買OK