✅日銀が政策金利を0.50%に引き上げ—バブル崩壊後の“天井”水準に到達

日本銀行は24日、政策金利を0.25%から0.50%に引き上げることを決定しました。0.50%という水準は、2008年以来17年ぶりです。

つまり今回の日銀の決定は、バブル崩壊後の日本における最高水準の金利に戻ったことを意味します。

この記事では、金利上昇が家計や住宅ローンにどのような影響を与えるのか、今後どこまで上がるのか、さらに具体的な対策や資産運用のポイントなどを分かりやすく解説していきます。

次の利上げで『未体験ゾーン』へ

0.50%を超える金利は、ここ30年の日本ではほぼ未知といってよい領域です。もし今後さらに利上げが進む場合、企業の設備投資や家計の住宅ローン・消費活動にどのような影響が出るのか、注視する必要があります。

もっとも、日銀の植田総裁は「注意深く進めていきたい」としつつも、0.50%を“特別な壁”としては見ていない様子がうかがえます。

一般的には、『今年の夏以降』が次の利上げ時期になるとの見方が多いものの、為替動向(円安)や物価高の進み具合次第では、早まる可能性がある点に注意でしょう。

◆現役世代の大半は『金利のある世界』を未経験

1990年代以降の日本は、超低金利が長く続いてきました。そのため、多くの現役世代は“金利上昇リスク”を現実問題として捉えた経験がありません。

住宅ローンなど大きな借り入れをしている方は、今後の金利動向によって家計の支出が増える可能性があるため、プランを考えて『金利のある世界に』備える必要があるでしょう。

住宅ローンへの影響—変動金利は要注意

今回の利上げを受け、多くの銀行が住宅ローンの基準金利を引き上げる見込みです。実際、昨年7月に政策金利が0.25%へ上がった際には、ほとんどの金融機関が0.15%の金利引き上げを行いました。

もしも、この先も複数回の利上げが続けば、将来の毎月返済額はさらに増える恐れがあります。

たとえば、4,500万円を35年返済で借りたケースで試算すると(国土交通省のデータによると、初めて家を購入した人のローン借入額は全国平均で4447万円)↓

→月々の返済:+3,000円増

・今回の追加利上げ(政策金利0.50%)

→月々の返済:合計+8,000円増(7月分を含む)←イマココ!

・年内にもう1回の利上げ(0.75%)

→月々の返済:+1.4万円増(合計)

・さらに1回の利上げ(1.00%)

→月々の返済:+2.0万円増(合計)

年間で10万〜20万円の負担増となり、35年返済で考えると総額で400〜700万円の差が生じるため、家計にとっては大きな影響です。

■参考記事➡︎日銀利上げ、住宅ローン返済は平均例で月8000円増(日本経済新聞)

◆5年ルールの確認も

変動型金利には“5年ルール”を設けている銀行もあります。これは金利が上がっても5年間は月々の返済額を据え置く制度ですが、見直し時に一気に返済額が跳ね上がる可能性があるので、契約内容を再確認しましょう。

そもそも『どこまで金利は上がる?』—利上げの“終着駅”を考える

◆日本の利上げ“終着駅”は1.0%程度?

住宅ローンを考える際のポイントは、政策金利の最終到達点がどこかということ。景気を熱しも冷ましもしない“中立金利”は1.0〜2.5%と推計されるものの、1.0%を大きく超える水準まで上げるのは困難という見方が一般的です。

→金利が1%上昇すると、国債の利払い費は数年後に約9兆円増加するとされています。政府の財政が圧迫されやすくなり、国債の信認にも影響が出る可能性があり、困難とされます。

・理由2:日銀のバランスシート

→日銀は大量の国債を保有しているため、金利上昇で評価損が拡大し、金融政策そのものに制約が生じる恐れがあると言われています。

◆経済成長とインフレが今後のカギ

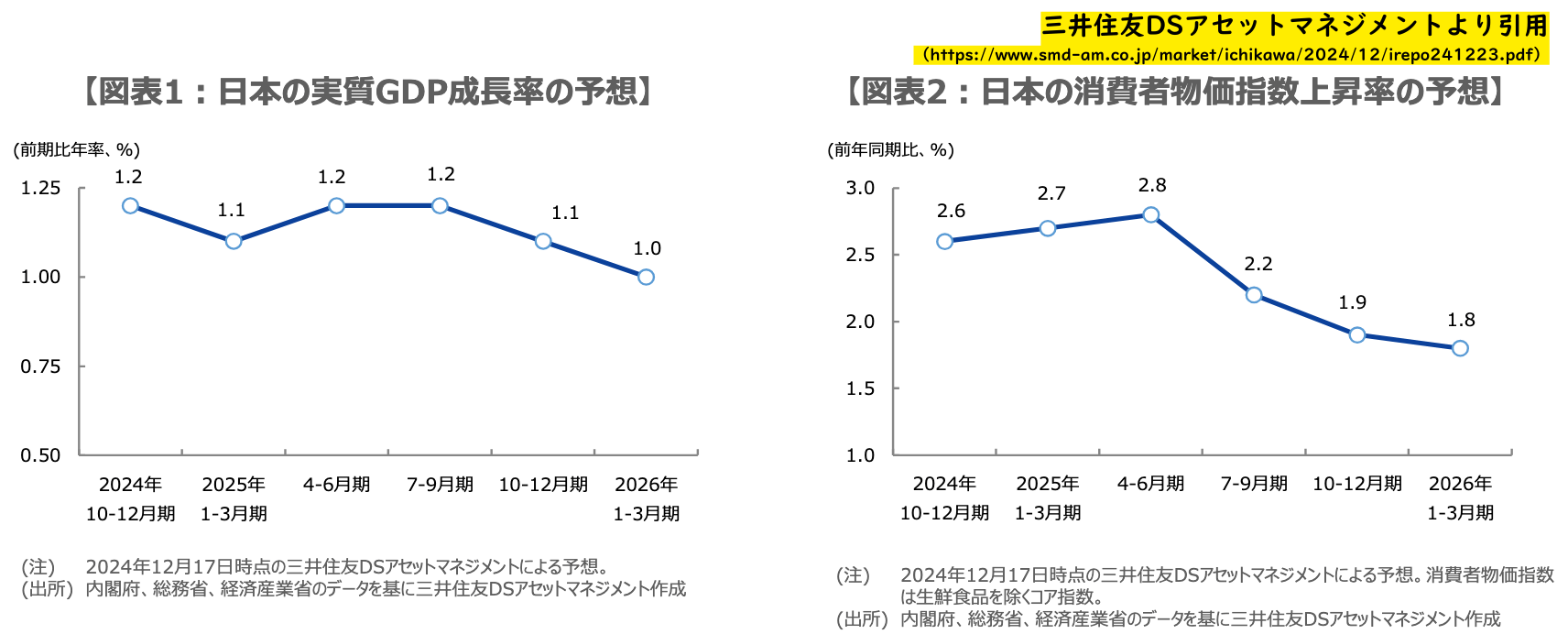

金利が上がることは、言い換えれば、日本が長年苦しんだデフレから抜け出しつつあるサインでもあります。実際に、インフレにより企業の稼ぐ力、収益性が向上して株価も上がり、賃金も上昇、家計の購買力は多少なりとも高まっています。

一方で、グラフを見れば分かるように、インフレ分を差し引いた実質GDP(国内総生産)も、インフレ指標の消費者物価指数も横ばいから減速傾向が続く見通しですから、やはり1.0%を大きく超えるような引き上げというのは、現時点では見込みにくいと言えるでしょう。

もちろん、経済成長が続いたり、あるいはインフレ傾向が加速した場合には、金利の見通しも変わってくる点には注意したいところでしょう。

為替や資産運用にも注目—『円安・投資のリターン』を意識

金利上昇による負担増にばかり注目が集まりがちで、それを意識した繰り上げ返済などが話題となっていますが、為替の変動(円安)や資産運用によるリターンにも目を向けておきたいところです。

◆円安ボーナスの活用

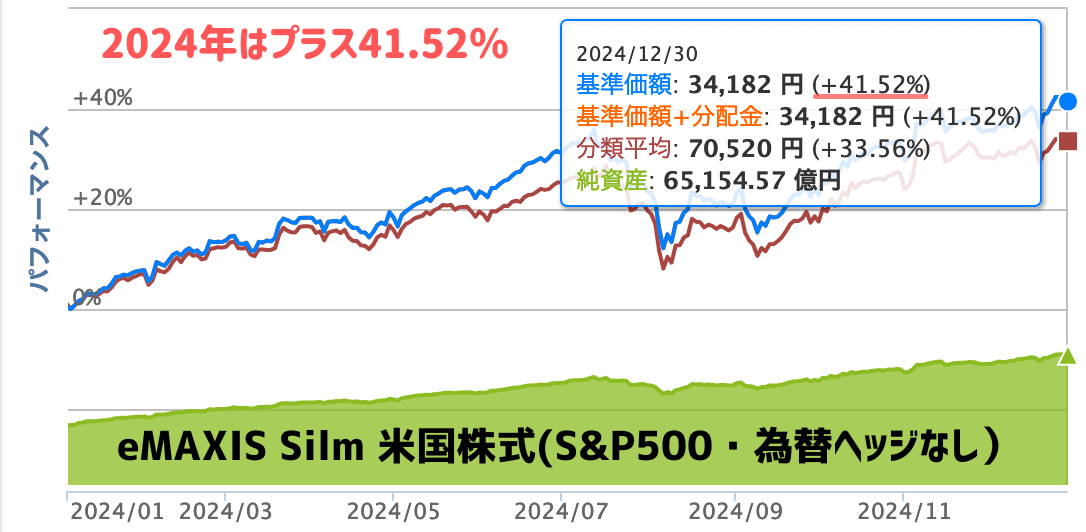

2024年のS&P500(米国株)は+25%を超える成長を見せ、円安効果も合わせると円換算で+42%近いリターンになりました。

仮に年初に非課税のNISA口座で100万円を投資していたら、+42万円近いリターンをまるまる得ることができたことになります。

このようにドル建て資産を保有している場合、円安が進めばその分リターンが上乗せされます。円安が続きやすい傾向を踏まえれば、ドル建て資産などに投資しておくことも検討しておきましょう。

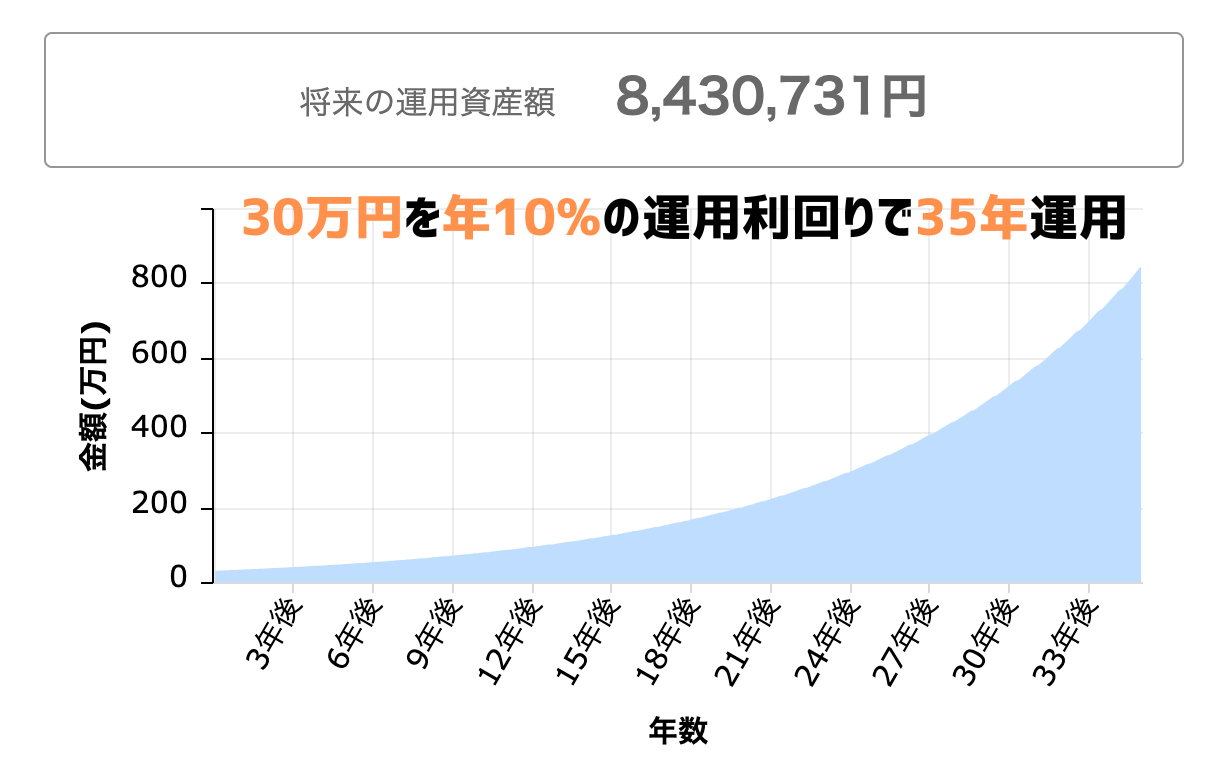

◆少しの資産運用でも金利上昇分をカバー

上の図は、30万円を年10%の運用利回りで35年運用した際の資産額になります。35年で30万円が843万円と、810万円以上のリターンとなります。

10%の運用利回りなんて夢のまた夢、などと考えるかもしれませんが、過去50年のS&P500の平均リターンは配当も含めると年平均10%を超えています。

さらに、先ほども書いたように円安効果などが加われば、リターンは飛躍的に増えることになります。

◆長期的・広い視点で資産の分散を

将来的な金利負担を減らすための繰り上げ返済も選択肢ですが、投資信託や債券などに分散投資することも、金利上昇の負担を大きく軽減することにつながります。

それどころか、長期で見れば軽減どころかそれを補ってあまりあるリターンになるわけですから、20万円でも30万円でも、少しは投資信託などを買って、資産運用しておくことが重要かと思います。

✅NISA口座を利用した資産運用については、以下の記事などを参考にしていただければと思います↓

➡︎【暴落が怖い人必見】リスクへの対応法を解説!米国株/S&P500の成長性と金投資のタイミングとは?

➡︎【解説】誰でもプロに勝てる唯一の方法がインデックス投資です!【ホリエモン/カブアンド前澤】

まとめ:今後の見通しと対策

基本的には、『相場や経済に配慮した緩やかな利上げ』が続くと考えられるため、日本株(日経平均)が一気に暴落するような可能性は低いでしょう。むしろ、米国株の堅調さを踏まえれば、底堅い相場が続きそうです。

ちなみに、不動産価格については、投機マネーの根強い需要から都心のマンションへの影響はほぼないでしょう。

一方、地方の戸建て物件などは、すでに需要が落ち込んでいるエリアが多くあるため、金利上昇で押し下げられるでしょう。一般に、『金利が1%上がると価格は1割低下する』と言われています。

→変動型ローンの人は、5年ルールや返済額の見直し時期を確認

・為替と資産運用を上手に組み合わせる

→円安による生活コスト増だけでなく、ドル建て資産のリターン増加に注目

→投資信託などを活用し、長期視点で運用を行うことで利上げの負担をカバーする

・経済成長とデフレ脱却を冷静に見極める

→さらに利上げが進むかどうかは景気や物価、財政状況次第

『金利上昇=悪いこと』と捉えるのではなく、為替や投資のリターンも含めた家計全体のマネープランを考えて備えることが重要です。ぜひ、住宅ローンの見直しや資産運用を含めて、長期的・総合的に対策しておきましょうということで。

PR/初心者向け!投資の第一歩、まずはここからやってみよう

とにかく、まずはちゃんとしたところ(金融庁の認めた証券会社)で口座を作りましょう。それだけで投資詐欺からはオサラバです👋

✅短期口座:GMOクリック証券がオススメ!➡︎メリット詳細

✅長期口座:松井証券がオススメ!➡︎メリット詳細

このブログの方針として、私が実際に使ってみてよかった会社としかタイアップしないようにしています。この2社は本当におススメなので、このブログが役に立ったならぜひ口座の開設をお願いします!

くれぐれも、ここ(金融庁登録業者一覧)に載っていない会社での投資はしないように!どんなおいしい話があっても、全部詐欺です!もちろん、このブログでは金融庁登録業者以外、一切紹介しておりません。

また、それぞれの口座での取引や相場解説をX(旧Twitter)でリアルタイムでしています。フォローして一緒に取引していきましょう!!

💱短期トレード(FX・ドル円解説中心)➡︎びん子(@araisanfx)

💰長期トレード(米国株中心)➡︎ゆきママ(@pawhara_arai)

👌口座開設は以下の動画を参考にやってみてくださいね↓

PR/GMOクリック証券はFXから日本株、CFDまでできる総合口座!

私がリアルトレードでも使っているGMOクリック証券は、FXだけでなくCFDや日本株もできるので、持ってて損のない総合口座だと思います。

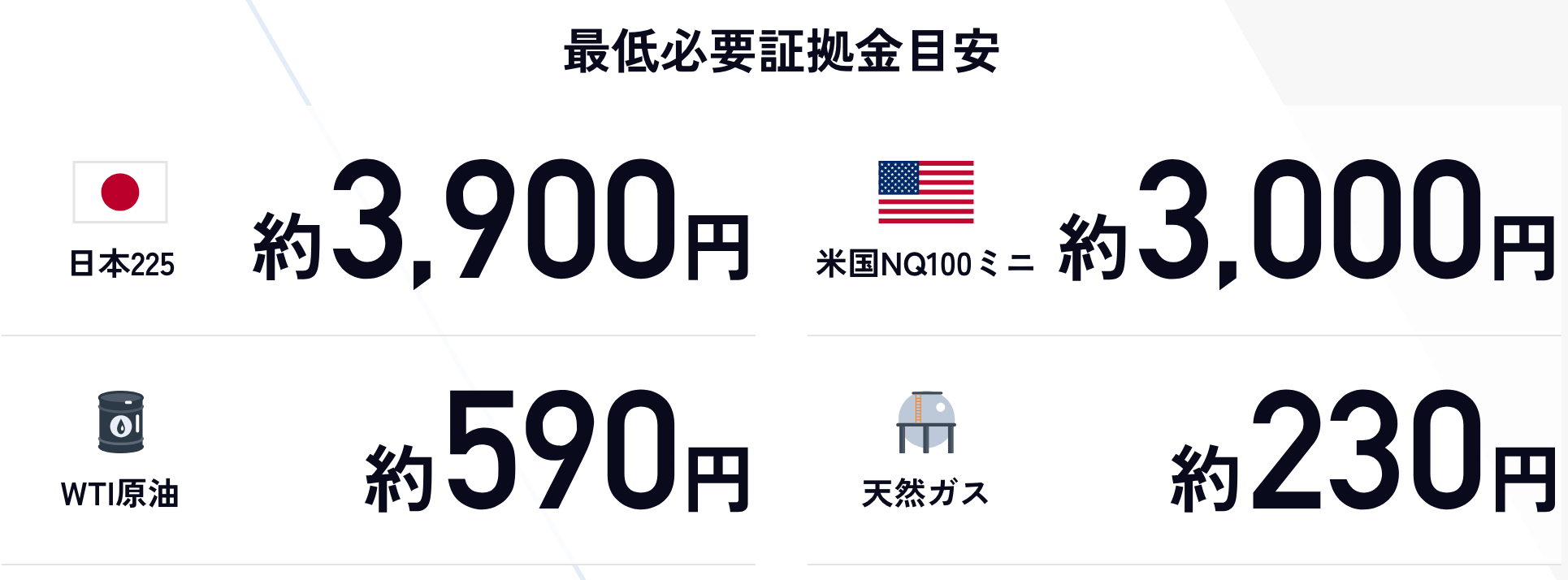

しかも、日経225(日経平均)が約3,900円から。米国ナスダック100miniが3,000円、話題のエヌビディアが4,000円でトレードできるなど、少額資金から株価指数をトレードしたい方にもオススメ!

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。PR/現物株を買うなら松井証券!新NISAなら米国株も取引手数料無料

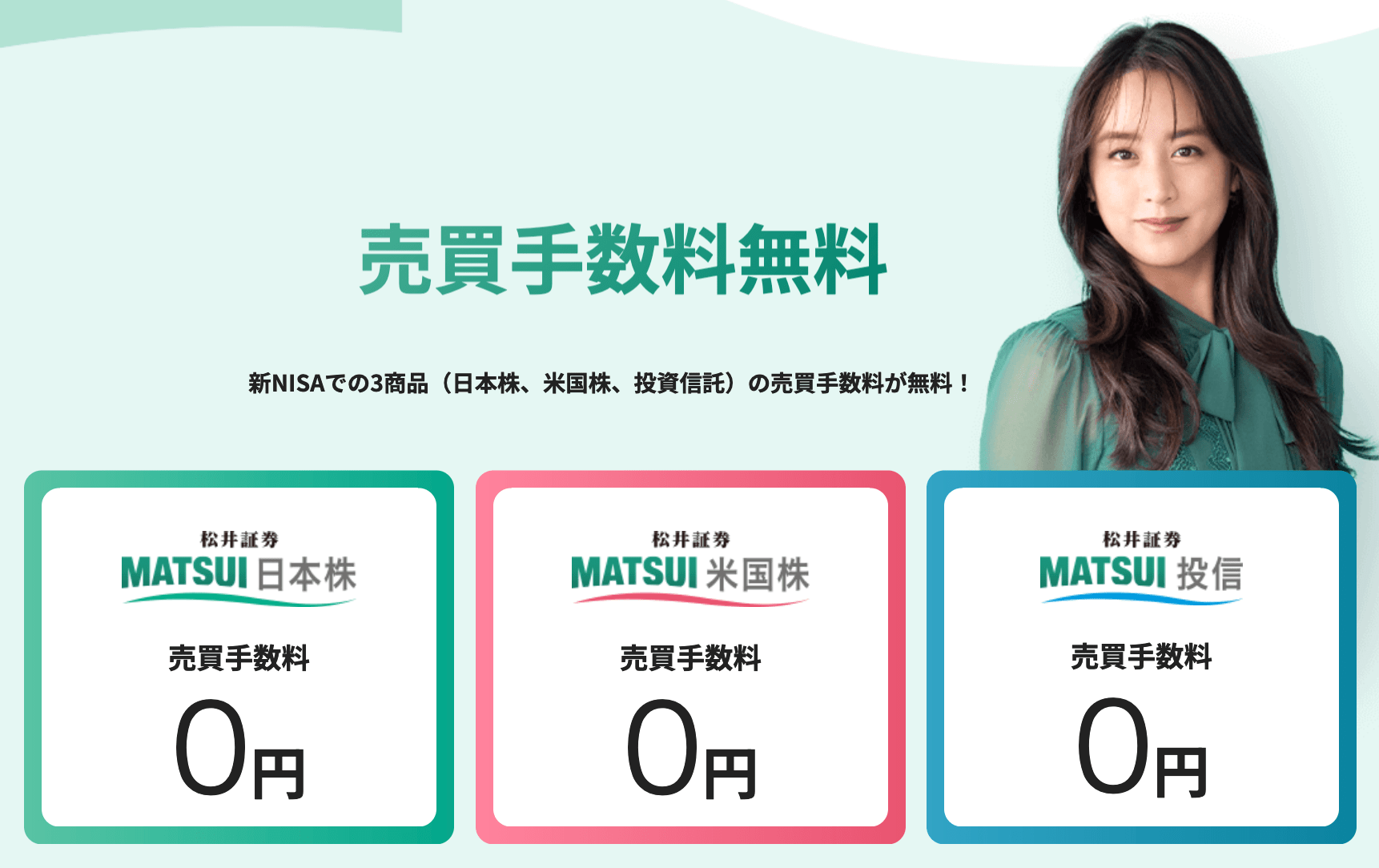

私も使っている松井証券は、新NISAの売買手数料が”ずっと”無料!制度が続く限り、3商品(日本株、米国株、投資信託)の売買手数料が無料です。

米国株は通常だと1回の取引で最低5ドル(700円以上!)も手数料がかかるのですが、NISA口座でやれば無料なんですね。なので、個人的にめちゃくちゃオススメしています。

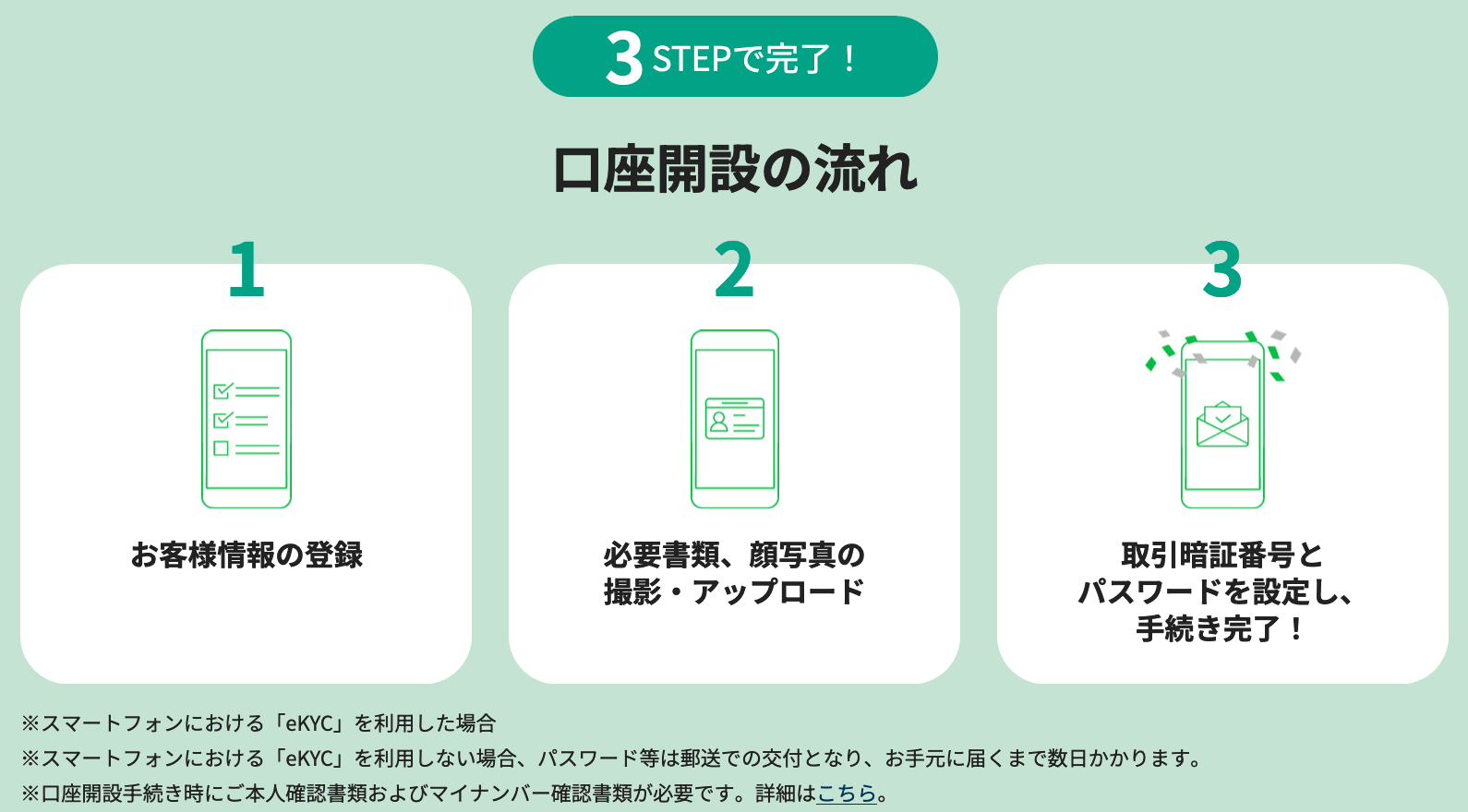

ちなみに、スマホで「オンラインで申込む」からお手続きすると、ペーパーレス(※eKYC利用、本人確認書類として運転免許証orマイナンバーカードor住民基本台帳カードのいずれかが必要)でNISA口座も同時に開設申込みができます↓

わからないことがあれば、松井証券顧客サポート(0120-021-906/IP電話03-6387-3601・受付時間平日8:30〜17:00)もありますので、ぜひぜひお気軽にどうぞです!

ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定特典やキャンペーンを受けられなくなることがあります。

夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

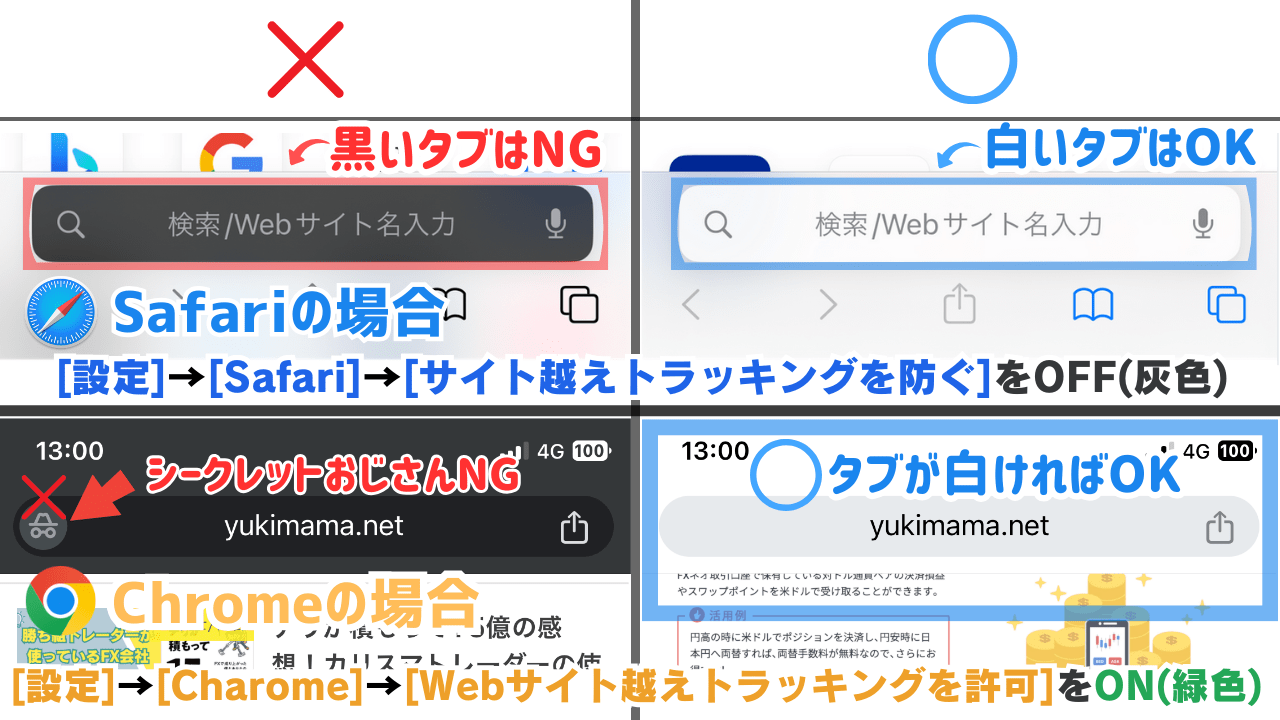

①[設定]→[Safari]→下にスクロールして[サイト越えトラッキングを防ぐ]をOFF(灰色)にする

②Safariを開く→プライベート設定になっている場合、右下のタブボタン■をタップ→◯個のタブやスタートページなど、新しく開く

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

①[設定]→[Charome]→[Webサイト越えトラッキングを許可]をON(緑色)にする

②Chromeを開く→右下の■をタップしてシークレットモード(帽子おじさん)になってないか確認→なっていた場合は横スクロールして中央の数字に合わせる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

①Chromeを起動し、右上の[3点コロン]をタップ→[設定]をタップ→[プライバシーとセキュリティ]をタップ→[サードパーティのCookieを許可する]にチェック

②右上の[3点コロン]をタップ→[新しいタブ]でシークレットモードになってないかを確認

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

[Safari]をタップ→[設定]→[プライバシー]→[サイト越えトラッキングを防ぐ]のチェックを外す

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

[Carome]をタップ→[設定]→[プライバシーとセキュリティ]→[サードパーティの Cookie を許可する]にチェックを入れる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

→リーマンショック直前のタイミング。当時は物価上昇を背景に0.50%へ引き上げたものの、ほどなく世界的金融危機が起こり、再利下げを余儀なくされました。

・1998年以前

→バブル崩壊後の日本で、0.50%は“天井”あるいは“壁”と呼ばれてきた金利水準です。