「株価が下がって大損」「新NISAにはデメリットしかない」「利用している人の4割が年収300万円未満」「貧乏人の情報弱者ほどNISAをやる」などとSNSでバカにしている人がいましたが、それでもNISA(少額投資非課税制度)を活用することは資産形成をする上で重要だと考えています。

【悲報】貧乏人ほど新NISAをやる

らしいよ。 pic.twitter.com/XXftelABqe

— お侍さん (@ZanEngineer) March 21, 2025

将来の年金不安や物価上昇など、先行きが決して明るいとは言えない今の日本で、“お金の不安”を感じている人は多いように思います。この記事では、2024年からスタートした『新NISAのデメリット』はもちろん、活用するポイント、どのように資産形成を進めるべきかを解説します。

さらに後半では、私の個人的なQ&A形式のトークも盛り込みながら、分かりやすく紹介しますので、ぜひこの記事を読んで本当にNISAをする人は情弱なのか、年収300〜400万円ならやる必要がないのかを考えていただければと思います。

新NISAにはデメリットしかないと言われる理由

NISA(少額投資非課税制度)は、株や投資信託で得た利益にかかる20.315%の税金が非課税(0%)になるという、一見するとメリットしかないような制度ですが、以下のようなデメリットがあります。

デメリット①新NISAでも損をする可能性がある

新NISAで買える株式や投資信託は元本保証がありません。景気や金利の変動などで資産価値が購入額を下回るリスクがあります。短期間(1〜2年)の値動きで元本割れすることもあるため、近いうちに使う予定のお金(生活費や学費など)での投資は不向きです。

デメリット②「税金がかからない=損しても大丈夫」ではない

新NISAは運用益や配当が非課税になる一方、損失が出ても税金が戻ってくるわけではありません。『NISAだから安全』と誤解せず、貯金が必要なお金(生活資金など)と、投資に回しても大丈夫なお金を分けて考えることが重要です。

デメリット③税制優遇の落とし穴:損益通算・繰越控除ができない

課税口座なら同じ年の「利益」と「損失」を相殺できますが、新NISA口座の損失はそれに含められません。

例)課税口座で50万円の利益、NISA口座で30万円の損失があっても、NISAの損失は相殺できず、課税口座の50万円すべてに税金がかかります。

また、課税口座の損失は最長3年間繰り越して、後の利益と相殺できますが、新NISAの損失は繰り越して控除できません。損失が出た場合、課税口座と違って税金面でのフォロー(損益通算や繰越控除)が受けられず、その分だけ丸損になる点に注意が必要です。

「非課税だからリスクが高い商品でも得をしやすい」と考えるのは危険です。新NISAの成長投資枠では個別株なども買えますが、はじめは分散効果の高い投資信託をコツコツ積み立てる方法が無難でしょう。

⚠️株主優待にご注意を!目当てで買うと大損してしまうことも…

2024年から新NISAを始めて損した多くの人が、株主優待目当てで個別銘柄を買ったことが挙げられます。ディズニーの優待チケットがもらえるオリエンタルランドなどは、その代表格でしょうか。NISA口座での保有ランキングでも上位にランクインしています。

また、QUOカードなどの株主優待を配り、株価を釣り上げようとする会社も多いです。これらはインフルエンサーが実質利回りなどと紹介しやすく、株価が割安であることをアピールする目的で利用されます。

しかし、新設した株主優待を一度も実施せずに廃止し、連続ストップ安となって株を買った人が大損したという例もあるほどです。

■Yahoo!ニュース報道➡︎REVOLUTION、新設した株主優待を一度も実施せずに廃止し、夜間取引で25%も株価急落! 年12万円分の「QUOカードPay」優待を実施前にすべて白紙に!

やはり、株主優待に釣られて投資をすると大損してしまう可能性が高いですから、個別銘柄を買うときはその会社が本当に投資しても大丈夫なのかをしっかり考えるようにしましょう。

そして、判断できない、分からないという場合は株式市場に丸ごと投資するような株価指数連動型のインデックス投資をすると良いでしょう。これは、投資初心者であってもプロの投資家を上回る唯一の方法と言えます。

▼関連記事

➡︎【解説】誰でもプロに勝てる唯一の方法がインデックス投資です!

➡︎【質問QA】新NISAの成長投資枠もインデックスが良いの?個別株は特定口座?使い分けどうする?

新NISAの“ぶっ壊れ”ポイント:恒久化&保有期間無期限

そもそもNISAってなんだっけ?という方もいると思いますので、株や投資信託で得た利益にかかる20.315%の税金が非課税(0%)になる新NISA制度の大きな特徴をざっくり整理しておきます。

✅投資上限の大幅拡大+恒久化

・つみたて投資枠:年120万円(最大600万円まで)

・成長投資枠:年240万円(最大1,200万円まで)

これまでのNISAは非課税の恩恵を受けられる保有期間が5年や20年など“有限”でしたが、新制度では保有期間が無期限となりました。加えて、売却した分の非課税枠が翌年以降に復活する仕組みとなりました。

例)2030年に成長投資枠1,200万円分を売却→2031年に成長投資枠が年間240万円分復活→再投資可能→さらに2032年にも年間240万円を上限に復活

ただし、1年あたり240万円という年間上限を超えて投資することはできません。未使用の枠があっても翌年に繰り越せるわけではなく、売却した時点から年間枠の範囲で少しずつ回復していくイメージです。

つみたて枠は「月10万円上限」

「つみたて投資枠」の年120万円は、毎月平均10万円で投資する想定になっています。もし途中の月から始めた場合は、単純に全枠を使い切るのは難しいかもしれません。

たとえば、7月スタートだと残りの6ヶ月で最大60万円しか積み立てられないため、年間120万円には届かない、という仕組み。ただし、ほとんどの証券会社でボーナス月を設定することで上乗せすることも可能ですから、もっと投資したいという場合は設定すると良いでしょう。

とはいえ、積み立て可能期間は長期にわたるので、『年間で全部の枠をムリに使い切れないと損』ということではありません。自分の家計が無理なく回せる範囲でコツコツ積み立てていけばOKです。最終的な合計の非課税枠は最大600万円なので、長い目で見ると充分大きな金額になります。

時間を味方につける!若いほど有利な「つみたて投資」の威力

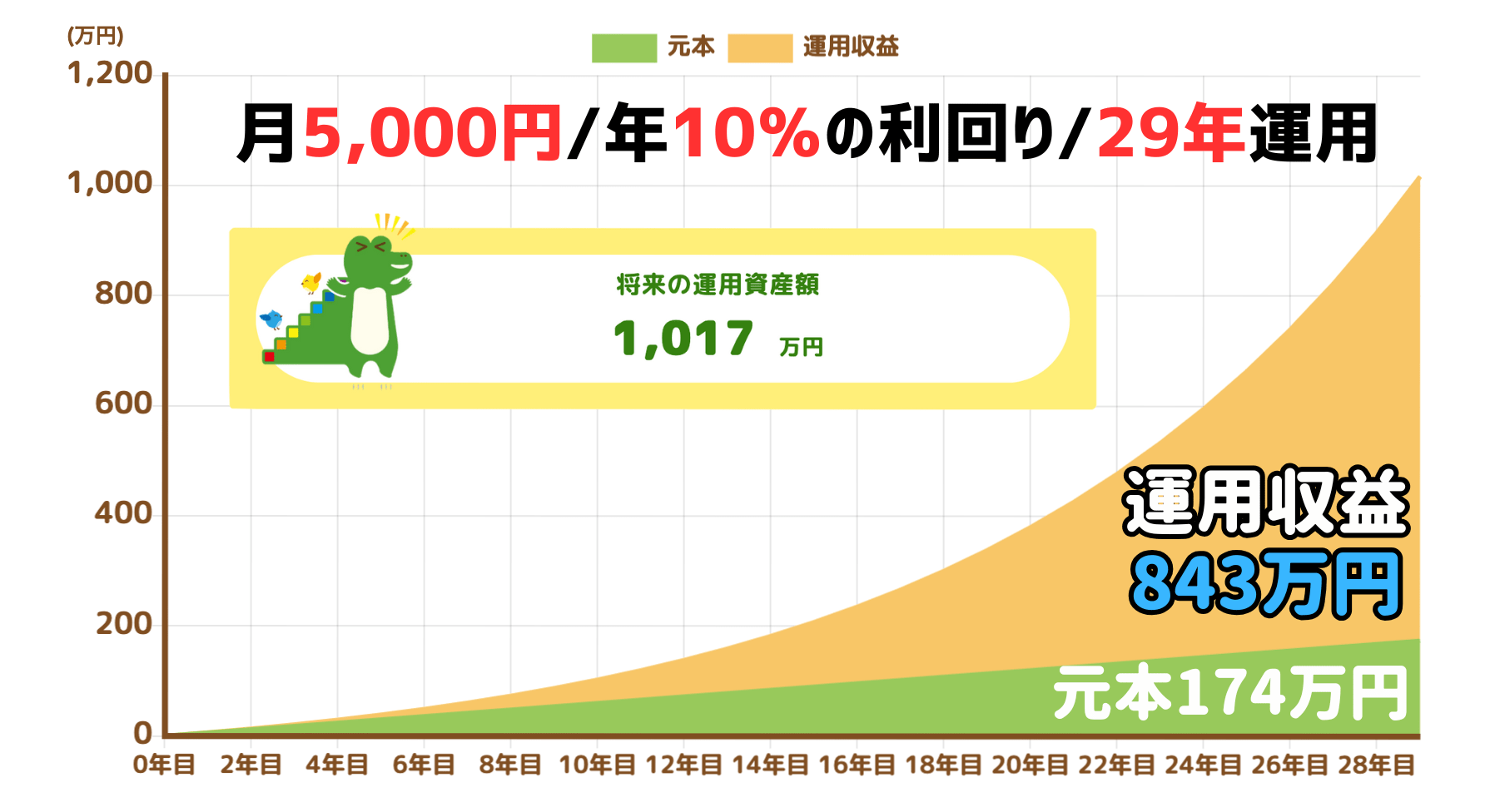

新NISAは18歳から利用可能です。これは大きなメリット。たとえば、18歳から毎月3万円の投資を始めて14年続けるだけで、33歳からは毎月6万円の無限おこづかいを実現可能です⬇️

これが“複利効果(投資したお金とその利益にさらに利益が発生する仕組み)”ですね。S&P500の過去30年の平均リターンは10%となっており、毎月3万円を積み立てていけば、14年目に1,000万円以上の資産形成が見込めます。

こうなると平均リターンが10%である限り、毎月6万円取り崩していっても資産が減ることなく増え続けていくことになります。

仮に月5,000円しか投資できなくても平均リターン10%で29年運用すれば、1,000万円以上になります。これで毎月6万円の無限おこづかいが実現できることいなりますので。

これが“複利”の力。少額でも長期で積み立てるほど、自動再投資による複利効果が期待できます。「お金がお金を呼ぶ」好循環をできるだけ長く続けるのが、資産形成のセオリーと言えるでしょう。

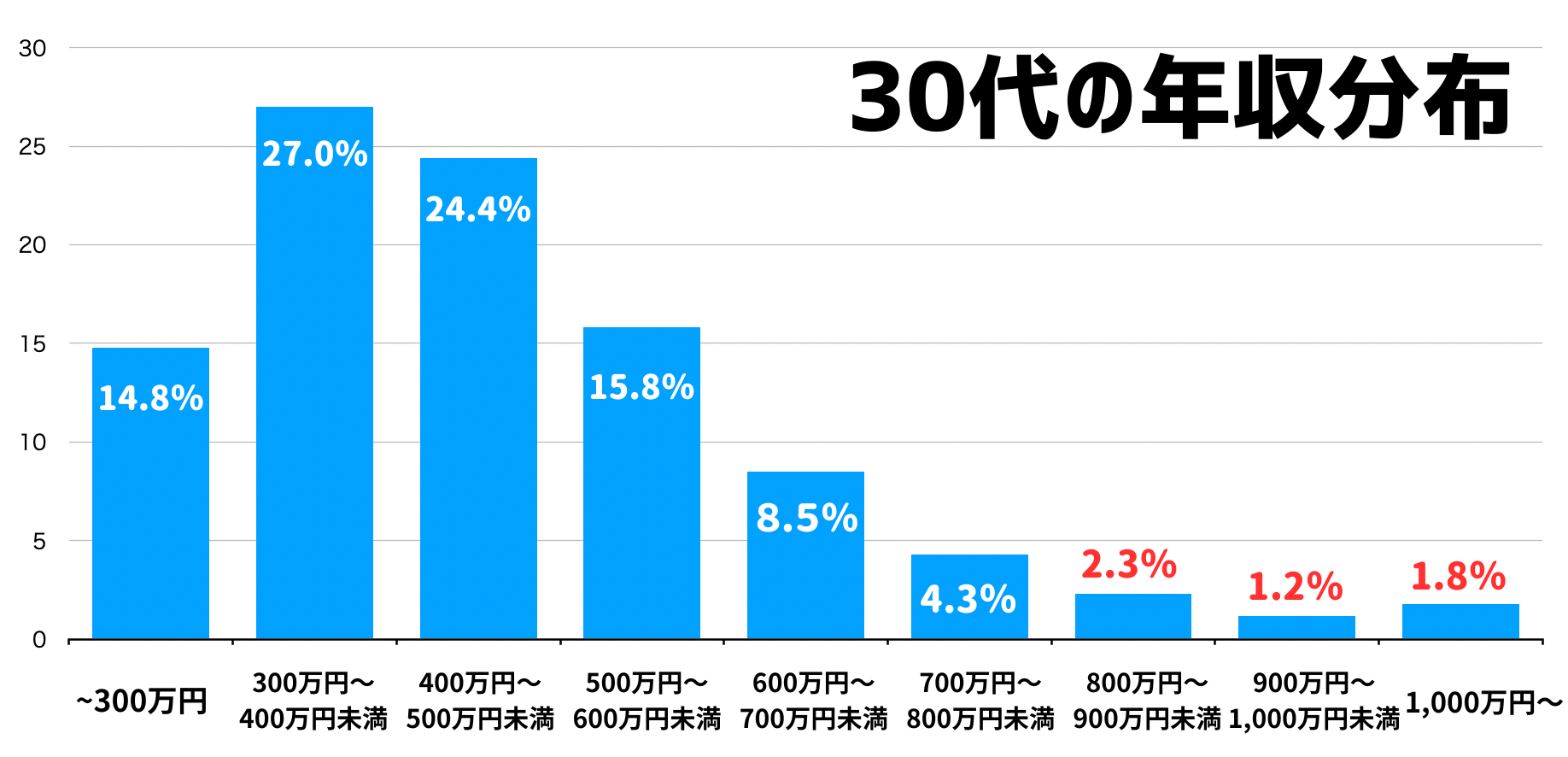

30〜40代こそ今すぐ投資を始めるべき理由

『30〜40代の平均年収が300~400万円』という状況だからこそ、投資を活用した資産形成が必要です。収入が伸び悩みやすい時代ですから、銀行預金だけで資産を守るのは難しいのが実情。将来の教育費やマイホーム取得、老後資金など、まとまったお金が必要になるタイミングは誰しもやってきます。

日本は少子高齢化もあって経済的にも厳しい局面が続くと予想されます。低成長・円安リスクを踏まえれば、米国株を中心とした海外資産への投資が有力候補になるでしょう。それが低い手数料で簡単にできるのがNISAでもあります!

Q&Aコーナー:NISAで何を始める?どう始める?

ここからは、社員のびん子(@bintachan)と社長のゆきママ(@yukimamax)の会話形式で、実際によく聞かれる質問にお答えしていきます。

Q1.まずは何をしたら良いですか?

松井証券は円↔米ドルの為替手数料が無料だから、米国株を買う際のコストが格段に低い!さらに、新NISAを利用した取引であれば米国株の取引手数料も無料なんだ。私もびんこも松井証券使ってるから安心だな⬇️

Q2.口座開設できました!それで何を買えばいいの?

つみたて枠で買うなら、“SBI・V・S&P500インデックス・ファンド”や“eMAXIS Slim 米国株式(S&P500)”を毎月コツコツ積み立てて、配当は再投資で複利を最大化するのがおすすめ!

米国株は長期的な成長が期待されており、実績は文句なしのトップ。しかも、為替ヘッジなしの商品であれば、円安メリットも取り込める。日銀の金融政策や日本の低成長リスクを考えると、「海外(特に米国)に投資しておけよ!」が国のメッセージなのかもしれない…。

Q3.高配当銘柄ってどうなんですか?

年間240万円も投資できる“成長投資枠”で、米国の個別銘柄などグッと成長が期待できる銘柄を買い、回転させると節税効果が高いです。

たとえば、米国株のエヌビディア(NVDA)が円換算で1年ちょっとで7倍になったケースなど、もし240万円分買っていたら利益1,440万円。税金(特定口座なら約288万円相当)がかからないのは超魅力!

PR/まとめ:まずは一歩踏み出そう!NISA口座開設からスタート

最後にまとめると、収入が少ないからこそNISAを使った投資で資産形成を始めようというのが結論です。

・つみたて枠を最優先し、S&P500連動のインデックスファンドを月々コツコツ買う

・さらに余裕があれば、成長投資枠で米国の成長株を狙う

・時間をかける=複利効果で大きく増えやすい

投資はあくまで自己責任ではありますが、国が「ここまでやるから投資してよ!」といわんばかりの大盤振る舞いをしているのが新NISA。未来の自分のために、できる範囲からコツコツ始めてみましょう!

「お金を使うのはまだ先!」という人こそ、今使わない資金を投資に回して複利を味方につけると将来がぐっと楽になります。ぜひこの機会に“投資を始める”という選択をしてみてくださいね。

PR/GMOクリック証券でブログ限定4,000円キャッシュバック実施中!

最後にブログ限定のキャンペーン特典を紹介しておきます。なんと1万通貨取引するだけで全員4,000円がもらえちゃいます⬇️誰でももらえますし、NISAの投資資金にも使えるのでぜひやっておきましょう⬇️

GMOクリック証券の口座を開設してみよう(最短5分で完了)

◆必要書類・口座開設にかかる費用

・口座開設・維持手数料:完全無料

・本人確認書類は、以下のいずれかがあればOK

マイナンバーカード1枚

マイナンバー通知カード + 運転免許証 など

・スマホの最短手続きを利用すれば、最短当日取引開始可能

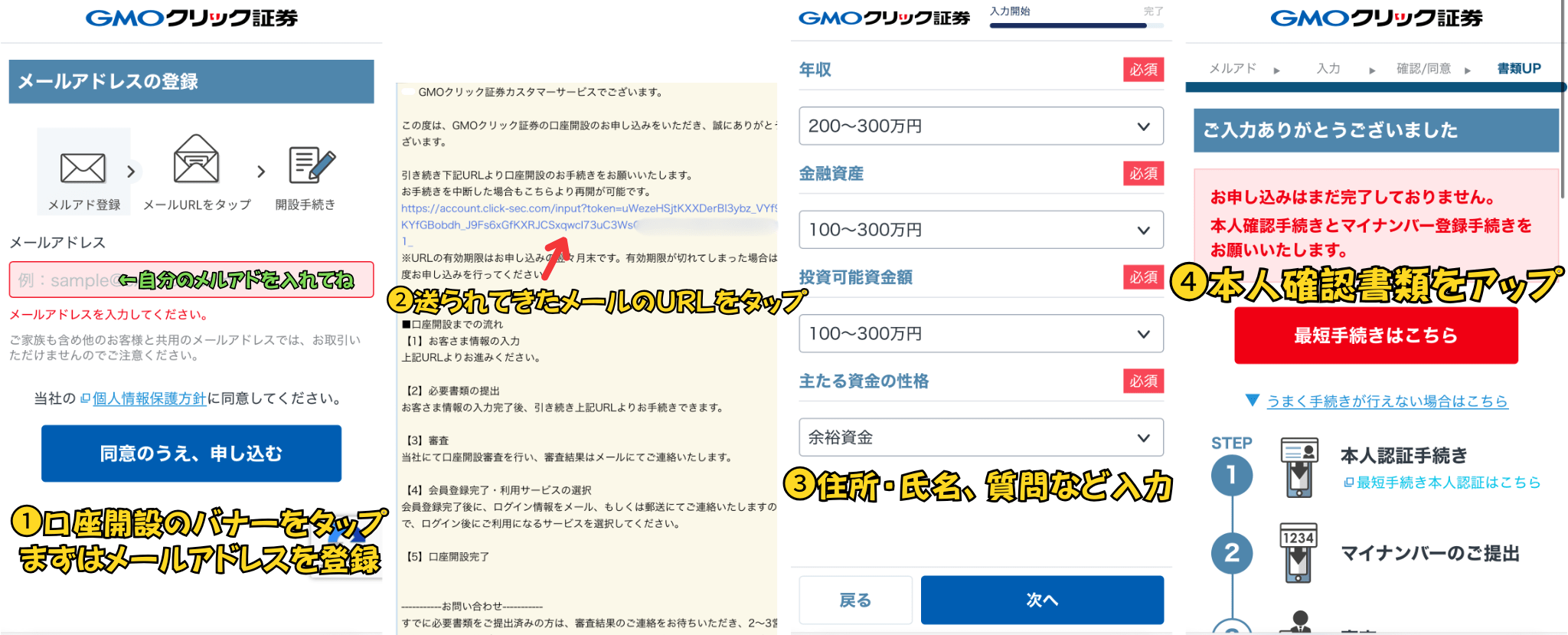

ステップ1 バナーをクリックして無料口座開設、メールアドレス登録

・バナーから無料で口座開設をタップ→メールアドレスを入力して送信

ステップ2 送られてきたメールのURLをタップする

ステップ3 氏名・住所、質問などを入力していく

ステップ4 本人確認書類を提出する

・マイナンバーカードが1枚あればOK!

・持ってない場合は、免許証やマイナンバーの確認できる書類を提出

・最短手続きなら、口座開設後にFX取引が即時可能!

※CFD口座やNISA口座は後から必要なタイミングで追加できるので、まずはFX口座を解説しましょう!

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。Cookieが無効になると、ブログ限定特典が適用されません。

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。Cookieが無効になると、ブログ限定特典が適用されません。▼ 口座開設の手順動画を見る ▼

スマホアプリでの申し込みフローを解説しました!迷ったらこの動画を見ながら進めれば安心です。

投資は「やりたい」と思ったときがはじめどき!今のトレンドに乗る上でも大切な一歩です。まずは口座開設(無料)して、米ドル両替や米国株CFDなどのサービスを体験してみてくださいね。

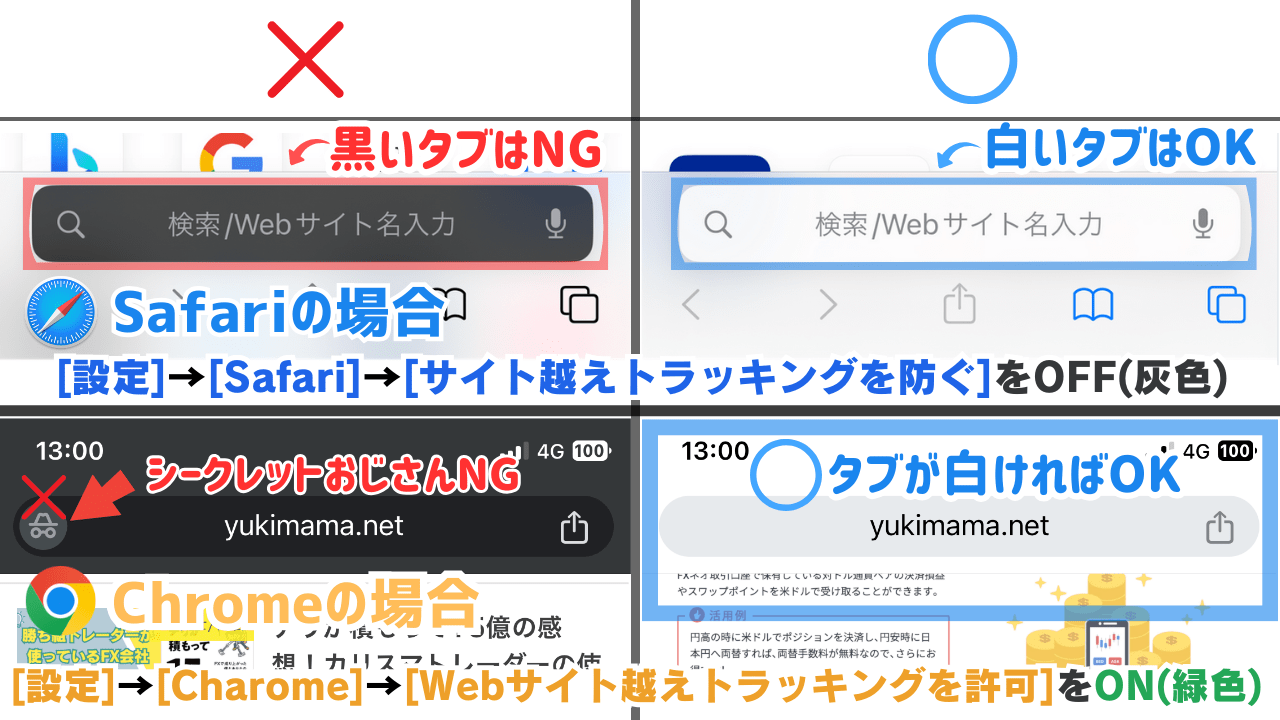

ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定特典やキャンペーンを受けられなくなることがあります。

夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

①[設定]→[Safari]→下にスクロールして[サイト越えトラッキングを防ぐ]をOFF(灰色)にする

②Safariを開く→プライベート設定になっている場合、右下のタブボタン■をタップ→◯個のタブやスタートページなど、新しく開く

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

①[設定]→[Charome]→[Webサイト越えトラッキングを許可]をON(緑色)にする

②Chromeを開く→右下の■をタップしてシークレットモード(帽子おじさん)になってないか確認→なっていた場合は横スクロールして中央の数字に合わせる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

①Chromeを起動し、右上の[3点コロン]をタップ→[設定]をタップ→[プライバシーとセキュリティ]をタップ→[サードパーティのCookieを許可する]にチェック

②右上の[3点コロン]をタップ→[新しいタブ]でシークレットモードになってないかを確認

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

[Safari]をタップ→[設定]→[プライバシー]→[サイト越えトラッキングを防ぐ]のチェックを外す

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

[Carome]をタップ→[設定]→[プライバシーとセキュリティ]→[サードパーティの Cookie を許可する]にチェックを入れる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

キャンペーンはやって損ということはないかと思いますし、もちろんGMOクリック証券の口座開設費や口座維持手数料が一切かかりませんので、まずは口座開設するところからご検討してみては如何でしょうか(∩´∀`)∩

・少額投資でも時間をかければ大きく成長し得る

・今すぐ始めておくことで、40代、50代、60代と生活の選択肢が大きく変わってくる