ちょいちょいNISA関連の質問をいただくので、Q&A方式で回答していきたいと思います。よろしくお願いします🙏

Q.新NISAの成長投資枠もインデックス投資が良いの?

質問:新NISAの成長投資枠もインデックスファンドで埋めた方が良いのでしょうか?個別株にも興味がありますが、個別株は特定口座でやっている人もいるみたいで迷っています。

・“成長投資枠”では年間240万円まで、“つみたて投資枠”では年間120万円まで非課税で投資できる

・年間で360万円まで、制度全体で1,800万円(うち成長投資枠は1,200万円)まで非課税で投資可能

・つみたて投資枠はインデックスファンド、成長投資枠はインデックスファンドの他に個別株も買える

このNISAと特定口座の使い分けについては、割とあるあるな質問ですね。つみたて投資枠は対象商品の自由度が低く、基本的にインデックス投資にならざるを得ません。

一方、成長投資枠は個別株はもちろん、米国株も買い付けることができるため、使い方が一気に広がるんですよね。今日は、この質問に回答していきたいと思います。

A.状況次第!基本的にはNISA口座の枠をいっぱいに使うこと

まず、質問をスッキリさせると「成長枠投資をインデックスファンドで埋めた方が良いのか?」と、「個別株を(NISAではなく)特定口座でやるべきか?」など、NISA口座と特定口座の使い分けが疑問としてあるように思います。

成長投資枠もインデックスで埋めるべきかどうか

成長枠投資をインデックスファンドで埋めるかどうかは、状況次第でしょうか。仮に投資資金が潤沢にあり、年間360万円の枠を全て埋められるのであれば、S&P500連動型のインデックスを最速で埋めるというのも1つでしょう。

バフェットも資産の99%をS&P500に投資するべきと言っているほどですし、NISA枠を全てS&P500で埋めてしまえば、かなり安定したリターンが期待できます。

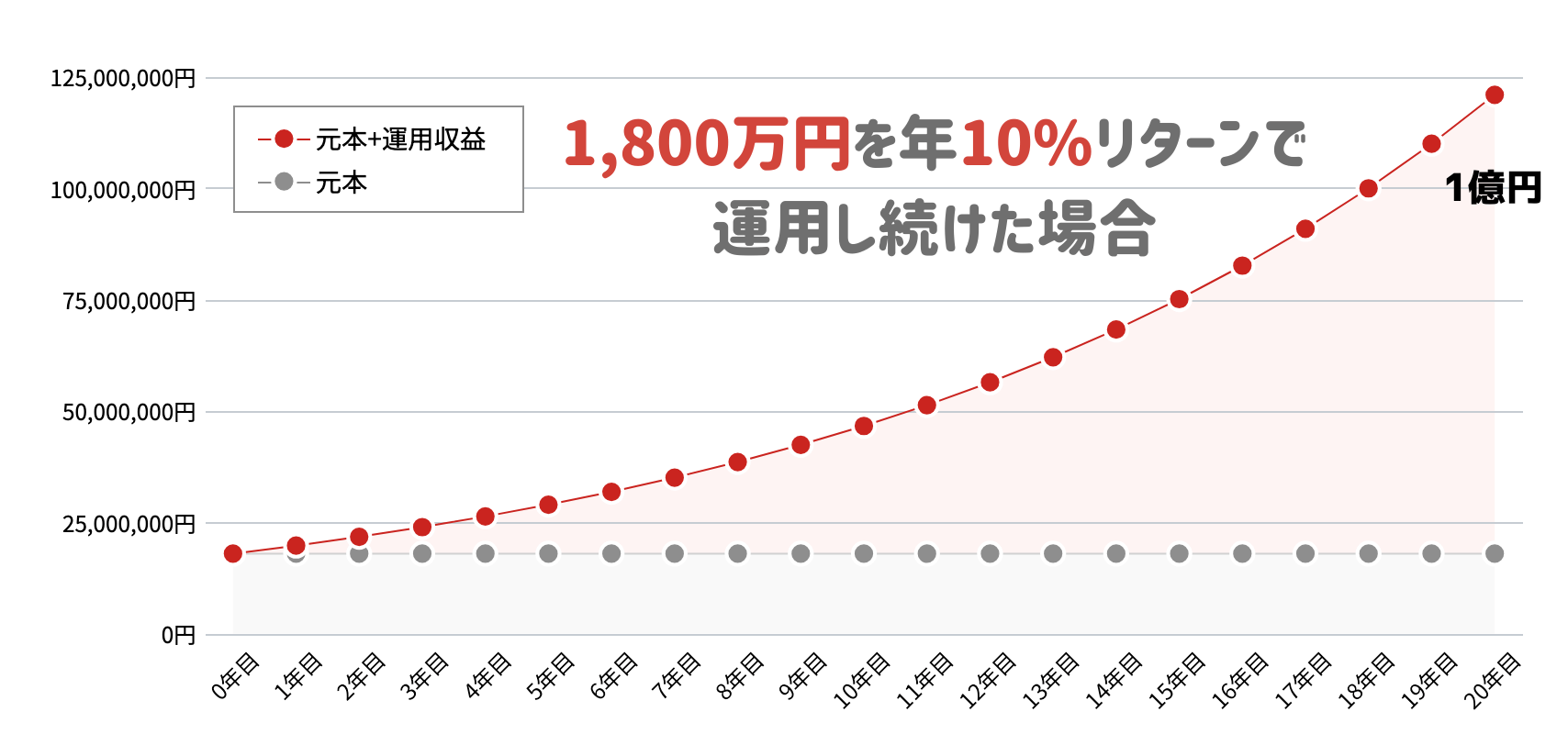

例えば、S&P500の年間平均リターンは10%なので、NISAの枠を最大限(1,800万円)埋めてしまえば、理論上は18年目には億り人(1億円突破)になれます。

一方で、資金が少なく、つみたて投資枠は埋められても成長投資枠は埋めきれない、あるいはどちらも埋めきれないという場合、迷わず節税効果の高いNISA口座を利用すると良いでしょう。

特にAIソフトウェア銘柄がすでに急騰しており、2024年から見るとパランティア(PLTR)などは10倍近いテンバガー銘柄になりました。こういった波に乗れるとインデックスとは比べ物にならないリターンを得ることができます。

■参考記事➡︎【米国株投資】今が買い?AIソフトウェア中小型銘柄まとめ!今年爆上げ上位15銘柄を解説

個別株は特定口座でやるべき?使い分けについて

状況次第ではありますが、NISA口座と特定口座の主な違いは、利益や配当に税金がかかるか否かなので、年間240万円あるNISAの成長投資枠が余っているなら、迷わず利用すれば良いでしょう。

特に個別株で大きなリターンを狙う場合、節税効果が無限大レベルになるのがNISAのメリットでもありますからね。

たとえば、成長投資枠いっぱいの240万円で個別銘柄を買い10倍(=2,400万円)になったら、約2,160万円が利益(2,400-240万円)。特定口座なら約20%(432万円)の税金がかかりますが、新NISAならこれが非課税(税金が0円)です。

ただし、成長投資枠の買い付けは年間240万円までという上限があるため、短期で何度もトレードするとすぐに枠が埋まってしまい、復活は翌年まで待たなければならなくなります。

例:NISA口座の成長投資枠でエヌビディアを240万円分買い、翌日全て売却した➡︎年間上限の240万円分の枠を全て使ったことになり、翌年まで待たないと成長投資枠は復活しない

このことから、短期トレードには向いていないことは明らかでしょう。したがって、『数ヶ月以上の少し長めのスパンで大きな利益を狙うのにNISAの成長投資枠を利用するのがベター』ということは言えると思います。

まぁ資金が潤沢にあって5年でNISAの枠全て1,800万円を最速で埋めて、その後、10〜20年は一切動かさないという人はともかく、節税効果の大きいNISAの成長投資枠をインデックスだけで埋めてしまうのは、少しもったいない感じがします。

また、翌年には枠が復活します(成長投資枠は年間240万円・最大1,200万円上限)からね。やはり資金がそれほどなくて枠が余るともったいないので、ほぼほぼNISAの節税効果を利用したほうが良いでしょう。

ただし、損失を出してしまった場合に特定口座のように繰越控除(翌年以降にその損失を繰り越して翌年以降の利益から控除することができる制度)が利用できないというデメリットも存在します。

もっとも、NISA口座で利益を出した場合は非課税になるので、NISA口座を埋めきる資金がない人には、あまり関係のない話ですけどね。

結論としては、短期トレードなら特定口座を利用して、数ヶ月以上のスパンで大きく狙うならNISA口座を利用するのが良いということで。

まとめ:どちらを選ぶかは『投資方針』と『資金状況』次第

まずは枠を使い切ることが大前提ですが、資金状況や投資方針によっても使い分けていくと良いと思います。

投資のやり方は人それぞれです。自分の目標やリスク許容度、資金状況に合わせて、インデックス中心でいくか個別株に挑戦するかを検討しましょう。

今回はこんなところで。質問はびん子アカウント(@araisanfx)で受け付けています。ぜひ、今後もフォローしていただければ嬉しいです➡︎@araisanfx

PR/私もフォロワーさんも使ってる金融庁登録のおすすめ口座

まずは私も使っているちゃんとしたところ(金融庁の認めた証券会社)で口座を作りましょう。それだけで投資詐欺からはオサラバです👋

✅短期口座:GMOクリック証券がオススメ!➡︎メリット詳細

✅長期口座:松井証券がオススメ!➡︎メリット詳細

このブログの方針として、私が実際に使ってみてよかった会社としかタイアップしないようにしています。この2社は本当におススメなので、このブログが役に立ったならぜひ口座の開設をお願いします!

くれぐれも、ここ(金融庁登録業者一覧)に載っていない会社での投資はしないように!どんなおいしい話があっても、全部詐欺です!もちろん、このブログでは金融庁登録業者以外、一切紹介しておりません。

また、それぞれの口座での取引や相場解説をX(旧Twitter)でリアルタイムでしています。フォローして一緒に取引していきましょう!!

💱短期トレード(FX・ドル円解説中心)➡︎びん子(@araisanfx)

💰長期トレード(米国株中心)➡︎ゆきママ(@pawhara_arai)

👌口座開設は以下の動画を参考にやってみてくださいね↓

PR/GMOクリック証券はFXから日本株、CFDまでできる総合口座!

私がリアルトレードでも使っているGMOクリック証券は、FXだけでなくCFDや日本株もできるので、持ってて損のない総合口座だと思います。

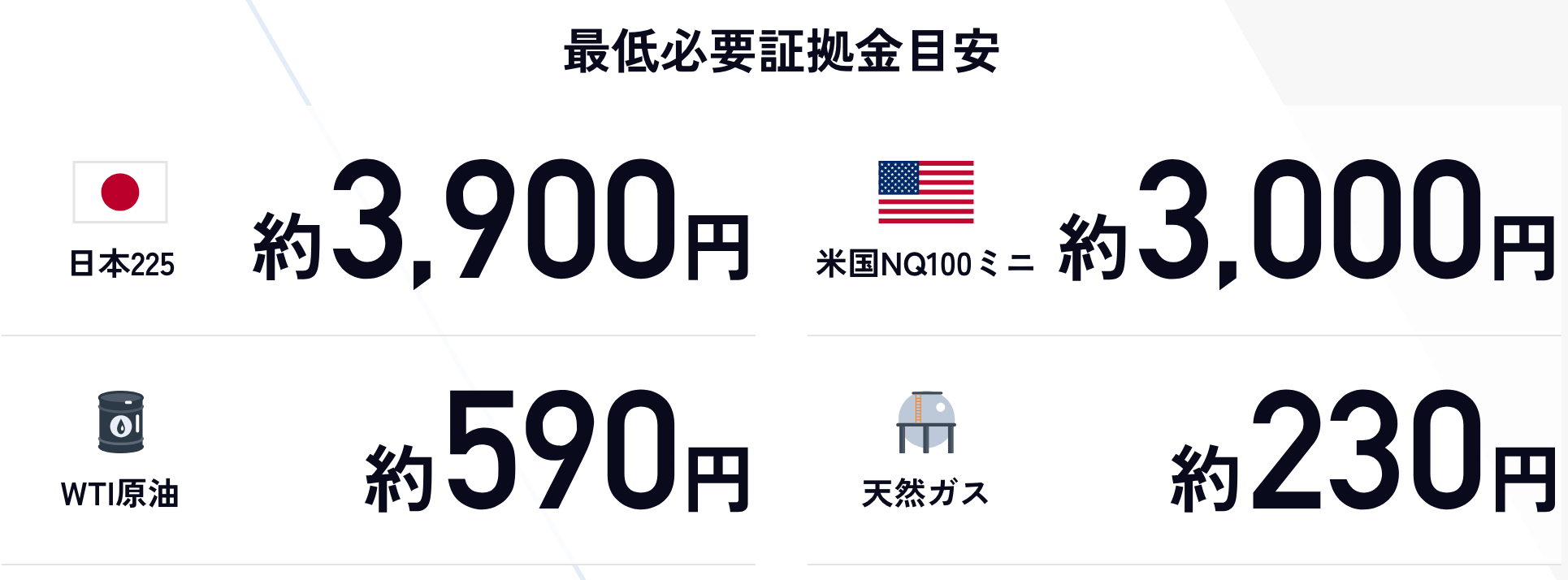

しかも、日経225(日経平均)が約3,900円から。米国ナスダック100miniが3,000円、話題のエヌビディアが4,000円でトレードできるなど、少額資金から株価指数をトレードしたい方にもオススメ!

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。

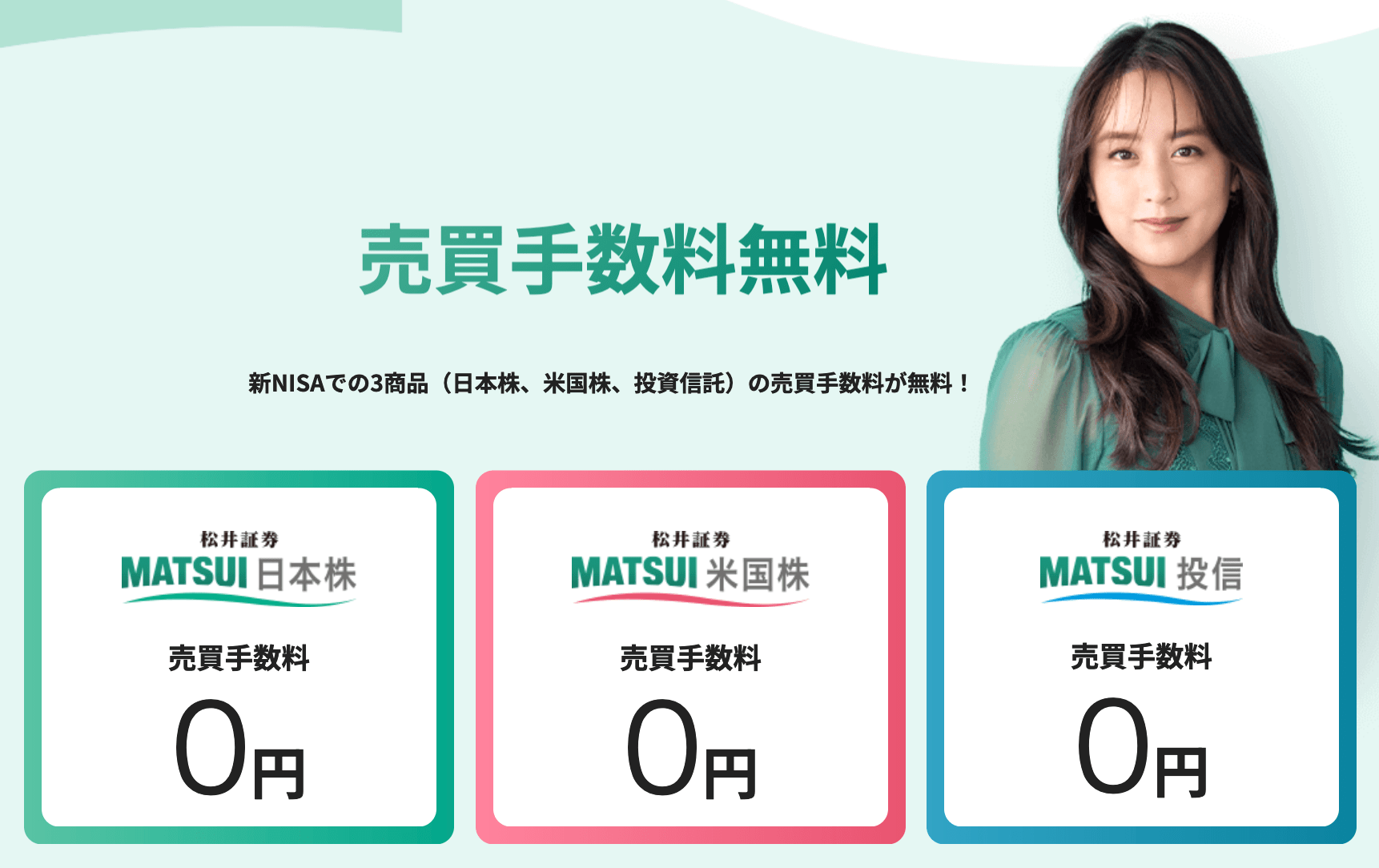

⚠️また、iPhoneでX(旧Twitter)経由でこのサイトを開いている方は、必ずSafariやChromeなどのブラウザでこのページを再表示してから申し込んでください。【ゆきママ 投資】で検索OK!Cookieが無効になると、ブログ限定特典が反映されません。PR/現物株を買うなら松井証券!新NISAなら米国株も取引手数料無料

私も使っている松井証券は、新NISAの売買手数料が”ずっと”無料!制度が続く限り、3商品(日本株、米国株、投資信託)の売買手数料が無料です。

米国株は通常だと1回の取引で最低5ドル(700円以上!)も手数料がかかるのですが、NISA口座でやれば無料なんですね。なので、個人的にめちゃくちゃオススメしています。

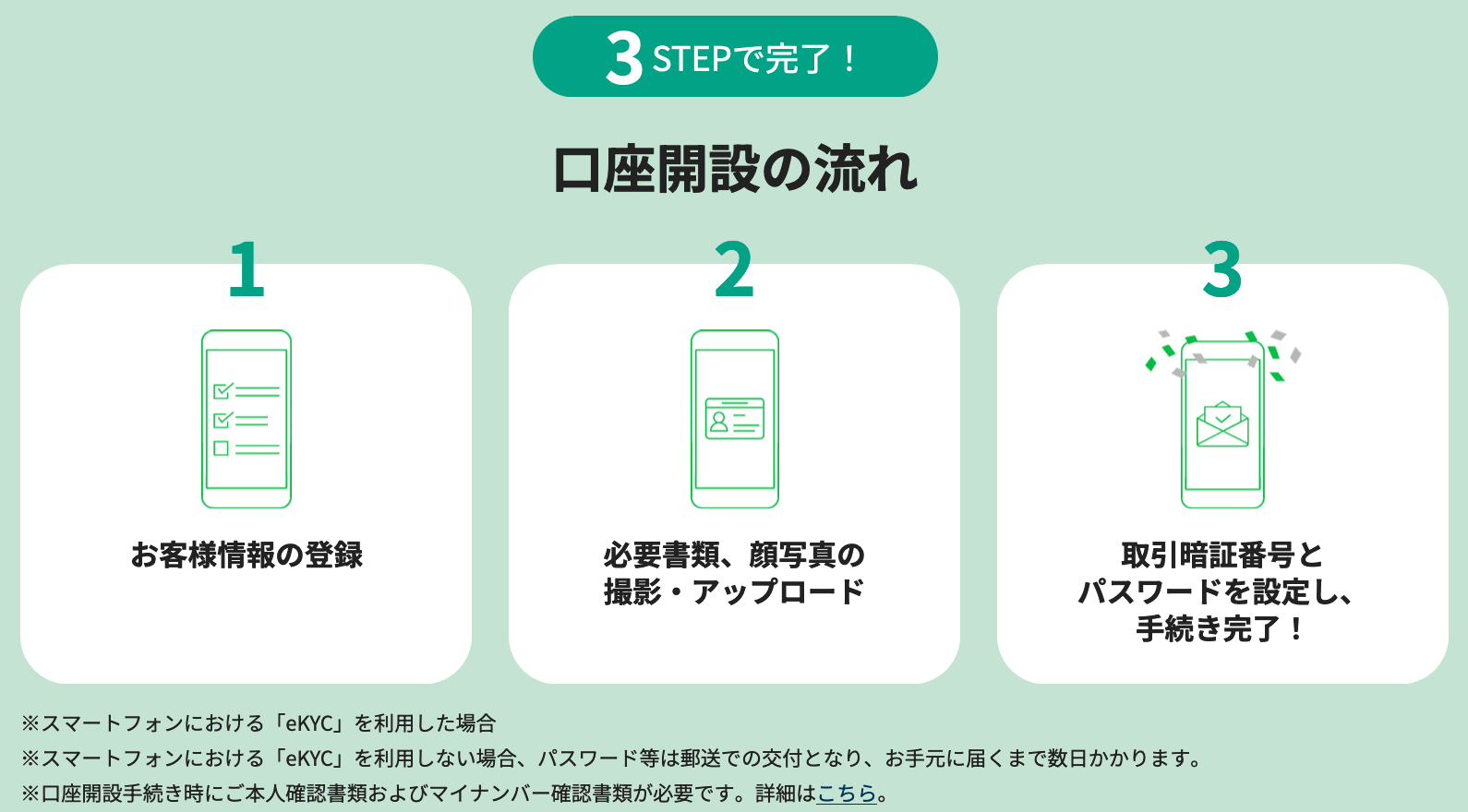

ちなみに、スマホで「オンラインで申込む」からお手続きすると、ペーパーレス(※eKYC利用、本人確認書類として運転免許証orマイナンバーカードor住民基本台帳カードのいずれかが必要)でNISA口座も同時に開設申込みができます↓

わからないことがあれば、松井証券顧客サポート(0120-021-906/IP電話03-6387-3601・受付時間平日8:30〜17:00)もありますので、ぜひぜひお気軽にどうぞです!

ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

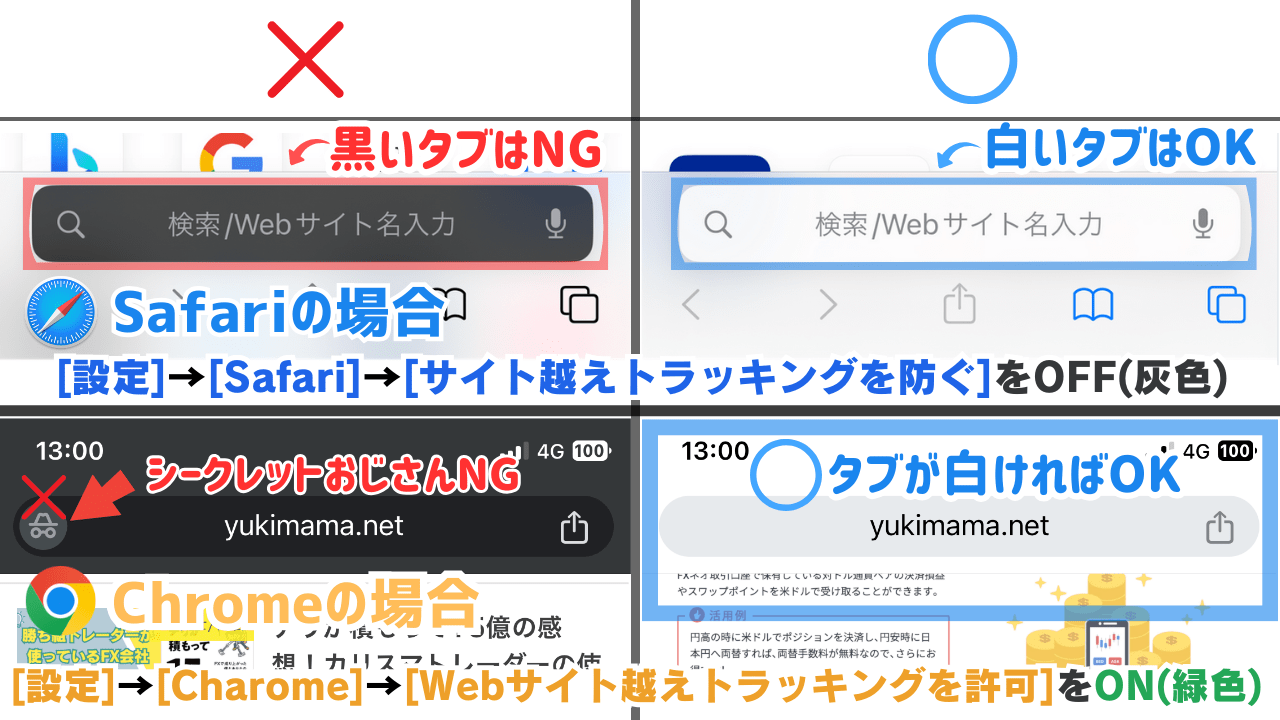

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定特典やキャンペーンを受けられなくなることがあります。

夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

①[設定]→[Safari]→下にスクロールして[サイト越えトラッキングを防ぐ]をOFF(灰色)にする

②Safariを開く→プライベート設定になっている場合、右下のタブボタン■をタップ→◯個のタブやスタートページなど、新しく開く

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

①[設定]→[Charome]→[Webサイト越えトラッキングを許可]をON(緑色)にする

②Chromeを開く→右下の■をタップしてシークレットモード(帽子おじさん)になってないか確認→なっていた場合は横スクロールして中央の数字に合わせる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

①Chromeを起動し、右上の[3点コロン]をタップ→[設定]をタップ→[プライバシーとセキュリティ]をタップ→[サードパーティのCookieを許可する]にチェック

②右上の[3点コロン]をタップ→[新しいタブ]でシークレットモードになってないかを確認

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

[Safari]をタップ→[設定]→[プライバシー]→[サイト越えトラッキングを防ぐ]のチェックを外す

※アドレスバーが白ければOK!(プライベートブラウズが有効になっている間は、アドレスバーは黒・暗い色で表示されるので注意)

・Chromeの場合

[Carome]をタップ→[設定]→[プライバシーとセキュリティ]→[サードパーティの Cookie を許可する]にチェックを入れる

※アドレスバーや全体が白ければOK!(シークレットモードが有効になっている間は、アドレスバーなどが黒で表示されるので注意)

・NISAの成長投資枠もインデックスで埋めるのも1つの方法

・長期的に見れば大きな失敗をしにくく、非課税メリットも活用できる

◆大きなリターンを狙いたい、特に資金が少なめな人

・NISAの成長投資枠で個別株を狙う

・万が一大きく育った場合の非課税メリットは絶大

・ただし損失繰越ができないデメリットなど考慮が必要

◆短期売買や損失繰越を重視

・特定口座を活用し、損益通算などのメリットを生かす

・NISA枠を使い切れないほど資金に余裕がある場合や、より柔軟な売買をしたい場合に向いている