「日経平均が6万円超え、S&P500も7,500ポイント…もう遅すぎる?」

「みんな儲かってるのに、私だけ何も持ってない…」

「今から買って、もし暴落したらどうしよう…」

そんな気持ちで、毎日ニュースを見てため息ついてませんか?私もかつて、まったく同じ場所に立っていました。

でも、『今からでも遅くない買い方』がちゃんとあります。今日は、4年で資産を約5倍以上にした私が、自分の失敗とセットでその方法を全部書きますね😊

こんにちは、ゆきママです(◍•ᴗ•◍)

2026年5月、ドル円は160円タッチで為替介入観測、日経平均は63,339円の史上最高値更新、S&P500も7,500ポイント突破🚀

SNDK(サンディスク)は私が555.55ドルでナンピンしたところから、わずか1ヶ月で1,400ドル超の3倍近くを達成…と、信じられないような相場が続いています。

🔗「ドットコムバブル超え」でもMUとSNDKはまだ上がる―天井と暴落ラインを徹底分析【5月11日】

こんな相場の中で、SNS開くと「今月+50万円!」「年初来+80%!」といった報告ばかり。それを見て、こう思っていませんか?

「もうここまで上がったら、私は手を出さない方がいい…」

「下がるのを待ってから買おう」

「次の暴落まで現金で待機」

気持ちはめちゃくちゃわかります。私も2021年、コロナバブルの真っ最中に同じことを考えていました。

でも、結論から言うと、『待つ』は、最大の機会損失になります。

2021年初頭、『今は高すぎるから待とう』と判断した人の多くは、その後一度も『自分が納得できる安値』を見ることなく、2026年現在を迎えています。

コロナ後の下げ、2022年のFRB利上げショック、2023年のシリコンバレー銀行破綻など、どれも結局、その後の上昇で全部塗り替えられました。

大事なのは、『待つ』か『全力で買う』かの二択ではなく、その間に『3段階で分けて入る』という第3の道があるということです。今日はそれを具体的に解説します。

💡今の相場をどう見ているか?

私は常に強気というのもありますが、今現在、多くの投資家が『もう相場は危ない局面に入りつつある(高すぎる)』と見ています。

その理由は、世間が原油高によるインフレや、インフレからの金利の引き上げで『逆金融相場=金融引き締めで株が下がりやすい局面』と警戒しています。

しかし、実際には金融環境はそこまで引き締まっていませんし、AI関連企業の業績も非常に強いです。

つまり、市場全体が強気一辺倒でないからこそ、相場はまだ加熱段階にはなく、まだ投資チャンスは残されていると考えています。

このように悲観が残ったまま、利下げになれば金融相場(景気後退や不況の局面において、金融緩和や低金利政策を背景とした金余り状態=株高)になるわけで、こういう局面こそが仕込むタイミングでしょう。

【私の失敗談】テスラの高値掴みやズームを引っ張りすぎて失敗

偉そうに語っていますが、私もめちゃくちゃ失敗しています。強く思い当たるのが3つあります。

❌大失敗①:テスラ(TSLA)を高値で一括買い

→当時、テスラに惚れ込んでいた私は、全力投入。『もう少し下がったら追加買いしよう』と思ってたら、半値以下まで暴落。『一括』がいかに精神的にしんどいかを、身をもって体験しました。

❌大失敗②:ズーム(ZM)を引っ張りすぎて大損

→コロナ禍の流れに乗っかり、ズームは見事テンバガー!強気で買い増し買い増しを続けていましたが、コロナが一気に収束に向かい、結果、5分の1まで下落。出口を考えることを学びました。

❌大失敗③:思い込みすぎてユーロ円ショートで大損

→ユーロは過大評価されている!という信念からショートを続けていましたが、それ以上に円が弱くなり、介入が入っても、その後また戻ってくるとは想像できずに大損しました。

失敗①〜③を合計すると、機会損失含めて数千万円…資産形成を考える上で大きな痛手となりました…😢

でも、この3つの失敗には共通点が1つあります。それは何か?

すべて『一括』または『タイミングを当てに行く』判断だったこと。

分割で入っていれば、①は買い増しチャンス、②は少しずつ利益確定するチャンスがありました。

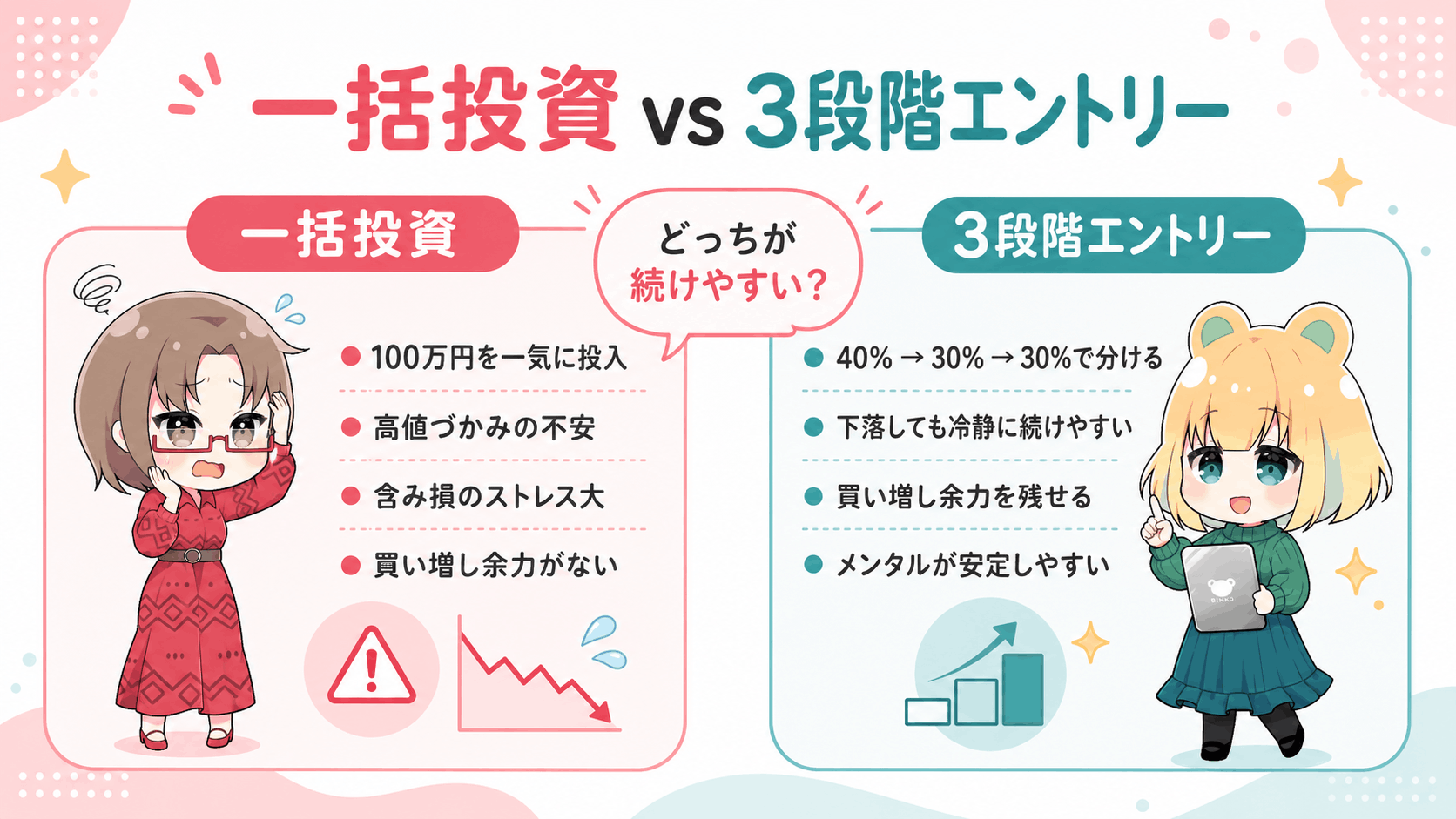

なぜ『一括投資』は今NGなのか?3つの理由

『ドルコスト平均法』という言葉、聞いたことあると思います。要は、『一気にじゃなく、分けて買う』という考え方です。これがなぜ今の相場で特に効くのか、3つの理由を整理します。

ただし、インデックス投資においては7割近い確率で一括投資の方が分割投資のリターンを上回るといった統計もあります。

したがって、しっかりと握り続けられる人、インデックス投資などで絶対に積み崩さないという方は、一括投資でもアリです。

理由①:高値圏では「下げ幅」が大きくなる傾向がある

過去のデータを見ると、史上最高値圏で買った場合、その後30日以内に▲5〜10%の調整が入る確率は約60%です。

これは『絶対』ではありませんが、無視できない傾向です。一括で買って5%下げを食らうのと、3分割で買って2回目から5%下げを拾うのでは、精神的なダメージが全然違います。

暴落しても冷静に買い増しできる、動揺しすぎないというメリットが分割投資にはあります。

理由②:人間の脳は『下げ』を『上げ』の2倍痛く感じる

行動経済学の有名な研究(プロスペクト理論)なのですが、含み損のストレスは同額の含み益の喜びの約2倍と言われています。

一括で買って含み損になると、多くの人が『狼狽売り』してしまうのは、これが原因です。

つまり、分割で買うことの最大のメリットは、リターンを最大化することではなく、『狼狽売りを防ぐこと』ことにあります。純粋にリターンだけを狙うなら、一括投資の方が有利ですからね。

理由③:『次の暴落』が来ても、買い余力があれば『お年玉』になる

暴落は、心の準備ができている人にとっては『バーゲンセール』です。でも、一括投資した人にとっては『地獄』。同じ相場でも、現金比率次第で見える景色が180度変わります。

❌ 一括投資の人:暴落 = 含み損地獄

→「あの時、全部突っ込まなければ…」と毎日チャートを見て胃が痛い。買い増したくても現金がない😱

⭕ 3段階の人:暴落 = チャンス到来

→「2回目・3回目を、ここで仕込もう」と冷静に判断できる。むしろ暴落を待ち望むメンタルに😊

ゆきママが新NISAで使っている証券会社/PR

3段階エントリーを実践するなら、松井証券のNISA口座が圧倒的に便利!

分割エントリーのコツは、『手数料を気にせず、少額からこまめに買えること』。

松井証券は日本株・米国株・投信ぜんぶNISAなら手数料0円なので、3万円ずつ3回に分けて買っても、コストはゼロ。私のメイン口座です😊

✔︎日本株・米国株・投資信託、NISA枠なら売買手数料0円

✔︎投資信託の最大1%還元(業界トップ水準)でオルカン積立がお得

✔︎米国株は通常22:30より早く取引できる「プレマーケット」対応

✔︎困った時に電話で直接相談できる、初心者にやさしいサポート体制

※お申込みは公式サイトの最新条件をご確認ください。

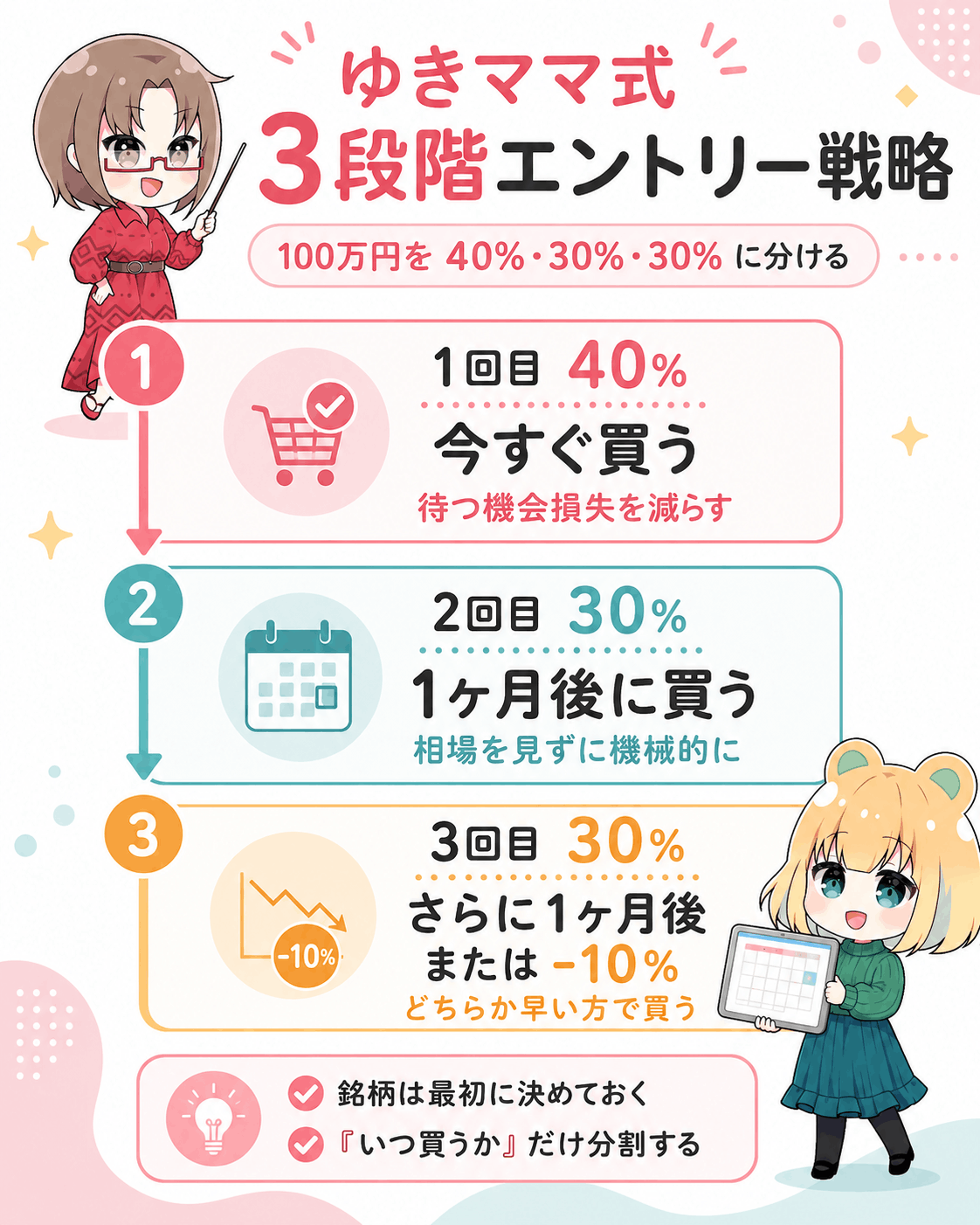

ゆきママ式『3段階エントリー戦略』具体的な日程と金額

お待たせしました。ここから具体論です。例として『今から100万円を投資したい』というケースで説明します。金額は皆さんの予算に合わせて読み替えてください。

とはいえ、50〜100万円以下であれば、もはや一括で投資して、その後は入金投資でも良いと思います。余裕資金で投資をし、暴落があれば生活を少し切り詰めて追加で買っていくと良いでしょう。

基本ルール:100万円を『40%・30%・30%)で分ける

◆1回目(40万円):今すぐ買う

→『待つことの機会損失』を最小化するため、もっとも多い割合を最初に投入します。今の相場が高いか安いかは、誰にもわからないので、『半分近くをすぐ入れる』のが鉄則です。

◆2回目(30万円):1ヶ月後の同じ日に買う

→1回目の結果がどうあれ、機械的に1ヶ月後(例:5/24に1回目なら6/24)に同額を追加。ここで『相場を見て判断』は禁止。判断すると、必ず後悔します。

◆3回目(30万円):さらに1ヶ月後 or 『10%下落』のどちらか早い方で買う

→3回目だけは条件分岐させます。「2回目から1ヶ月経過」もしくは「1回目買付価格から10%下落」のいずれか先に来た方で追加。これで暴落時の機会を逃しません。

具体的なスケジュール例(5月24日にスタートした場合)👇

『何を買うか』は決めておいて、『いつ買うか』だけ分割する

ここはめちゃくちゃ重要です。3段階で買う対象(銘柄)は最初から決めておくこと。毎回違う銘柄を買うと、ポートフォリオが散らかって管理不能になります。

例えば、新NISA枠なら基本は以下の構成です(あくまで例として):

✔︎つみたて投資枠(年120万円):FANG+やナスダック100を毎月10万円ずつ自動積立

✔︎成長投資枠(年240万円):上記の3段階エントリーで個別株(NVDA・MU・SNDK等)

『つみたて投資枠は自動で機械的に』『成長投資枠は3段階で意識的に』―この使い分けが、新NISAのコツです。前者はメンタルを使わない、後者は判断を3回に分けて分散する。これで『焦り買い』も『後悔売り』も激減します。

少額(月3万円)から始める人のパターン

『100万円もまとめて投資できない』という方も多いと思います。月3万円ペースの場合は、こんな感じです👇

『現金キープ』を必ず確保するのがポイント。これが次のセクションで活きてきます。

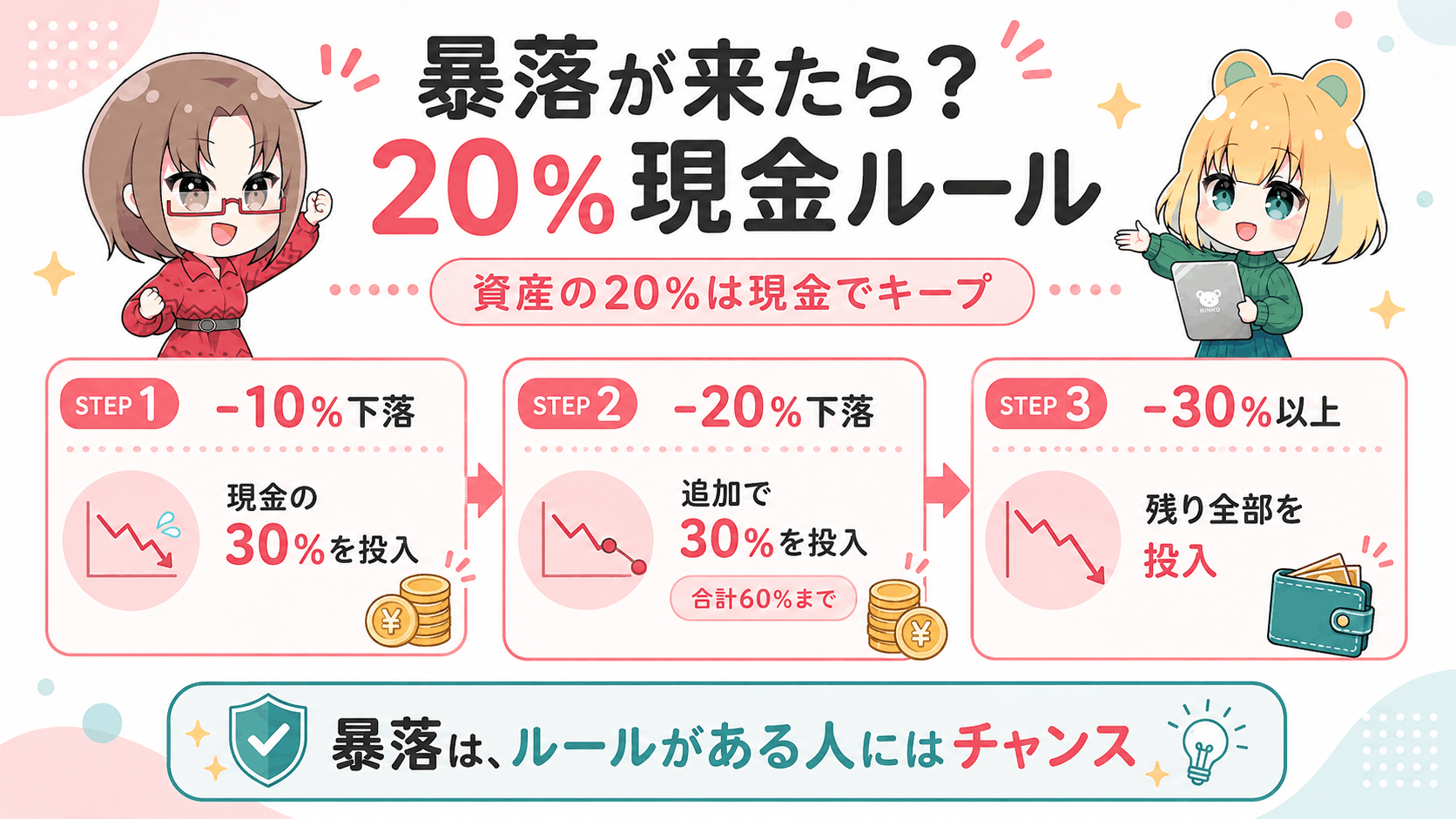

暴落が来たら?『20%現金ルール』の使い方

さて、これが今日いちばん大事な話かもしれません。『現金は常に資産全体の20%キープしておく』というルールです。

なぜ『20%』なのか?

過去のデータを見ると、S&P500の10%以上の調整は、平均して年に1回のペース。20%の暴落は3〜5年に1回。つまり、年に1回は『2回目・3回目の追加買いチャンス』が必ず来るわけです。

その時に動くための弾薬が、現金20%です。逆に言えば、現金100%で『次の暴落』を待つのは間違い。だって、その間も相場は上がり続けるのですから。

暴落時の『追加買いルール』3段階

STEP①-10%下落:現金の30%を投入

→例:現金20万円なら、6万円を投入。これはよくある調整局面。慌てる必要なし。

STEP②-20%下落:現金の追加30%を投入

→合計60%まで投下。本格的な弱気相場の入口。ここでも「全部」突っ込まない。

STEP③-30%以上下落:残り全部を投入

→歴史的な暴落(コロナショック級)。ここまで来たら全力。10年に1度の大バーゲン。

絶対にやってはいけないのが、『-5%でビビって全部投入』。これだと-20%以降の本当のバーゲンで動けなくなります。『下落幅 × 投入比率』を機械的に決めておくのが鉄則です。

暴落と『為替介入』が重なった時のチャンス

もう一つ、今の相場特有の話。『ドル円介入+米国株急落』が同時に来た時は、米国株を買う絶好のチャンスです!

なぜなら:

👍米国株が下落(株価が安くなる)

👍ドル円も下落(円高で、ドル建て資産が割安に買える)

=ダブルでお得な『W割引』状態

2022年・2024年の介入時を振り返ると、介入から3〜6ヶ月後には、介入前の水準を超えたケースが多いです。介入は『絶好の買い場』と覚えておいてください。

ゆきママが短期トレードに使っている口座/PR

介入や暴落の『短期チャンス』を狙うなら、GMOクリック証券のFX口座が私の中でベストです。

3段階エントリー戦略は『長期の土台作り』。一方で、為替介入のような短期の大チャンスを取りに行くには、FX口座が必要になります。GMOクリック証券は、私もメインで使っています。

✔︎業界最狭水準のスプレッド(米ドル/円 原則0.2銭〜変動あり)

✔︎取引手数料・口座維持手数料が完全0円

✔︎当ブログ限定タイアップで【4,000円】キャッシュバック

✔︎公式キャンペーン併用で【最大100万円】のチャンスも

※FX取引にはリスクがあります。お申込み前に必ず公式サイトの注意事項をご確認ください。

よくある質問Q&A

Q1. 1回目を買った直後に暴落したらどうする?

A. それこそが『3段階の出番』。1回目で40%しか入れてないので、ダメージは40%分だけ。むしろ、2回目・3回目を予定より早めて、安い水準で拾えるチャンスです。私も2024年8月の急落時、これで救われました。

Q2. 逆に1回目買った後にどんどん上がったら?

A. それでもOK。40%は乗れてるんだから、最低限の恩恵は受けてます。2回目・3回目を機械的に追加してください。『もっと買えばよかった』と後悔するくらいなら、3段階で『半分は乗れた』のほうが精神的に圧倒的に楽です。

Q3. 何の銘柄に使えばいい?

A. 個別株でも投資信託でもOK。ただし、FXや仮想通貨など短期勝負の対象には使わない方がいいです。3段階エントリーは『中長期で保有する前提』の戦略。短期は別ルールが必要です。

Q4. 毎月積立とどう違うの?

A. 期間と金額が違います。毎月積立は『数年〜数十年の習慣』、3段階エントリーは『数ヶ月で完了する一括投資の代替』。両方やるのがベストで、私も並行運用しています。

Q5. 子育て・家事で忙しくて、毎日チャート見られない…

A. むしろチャート見ないほうがうまくいきます。3段階エントリーの良いところは、『日付さえ決めておけば、相場を見なくていい』こと。私もスマホのカレンダーに『6/24 NVDA追加買い』とリマインダー入れてるだけです。主婦の限られた時間でも回せます😊

Q6. もし途中で家計に余裕がなくなったら?

A. 3回目をスキップしても問題なし。一括しか選択肢がないと『全力or全休』になりますが、3段階なら『2/3まで入れた』で止めても、十分な投資になります。柔軟に運用できるのも分割の良さです。

📌 あわせて読みたい関連記事

🔗【2026年5月版】新NISA初心者はどこで始める?ゆきママ流・証券口座の選び方と運用実績

🔗$MU $SNDK急落!MicronとSanDiskは買い場か?5つの真犯人と本命押し目ライン/5月16日

🔗【実績公開】22時半では遅い。サンディスク555ドルを拾えた私が、新NISAで松井証券をすすめる理由【積み立てOK】

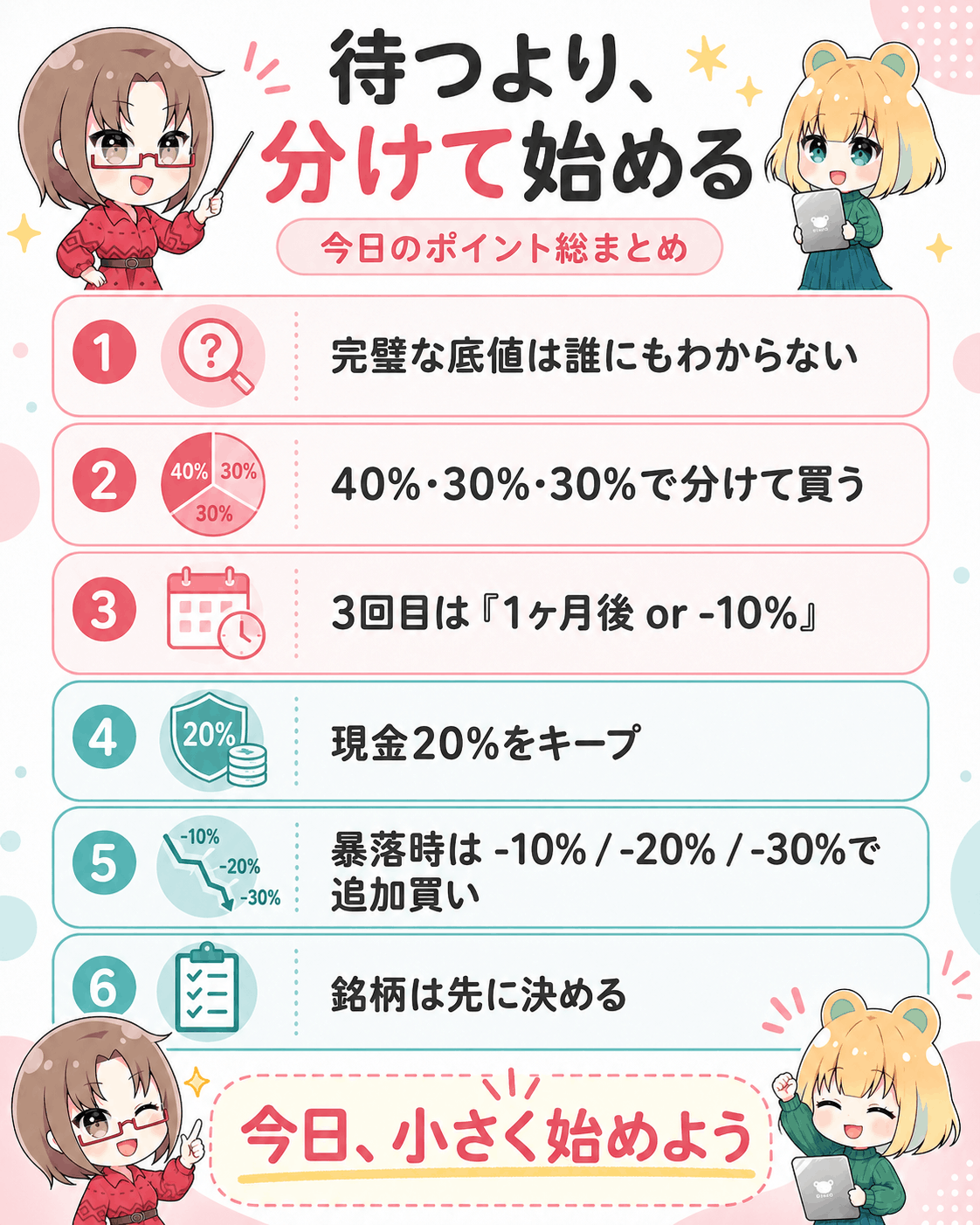

まとめ:『待つ』より『分けて始める』

🌸 今日のポイント総まとめ

⭕️『待つ』は最大の機会損失。完璧な底値は誰にもわからない

⭕️一括投資は精神的に持たない。下げ幅のストレスは上げ幅の喜びの2倍

⭕️3段階エントリーは『40%・30%・30%』で分割する

⭕️1ヶ月ごとに機械的に追加。3回目だけ『-10%』条件分岐

⭕️常に 現金20%キープ。暴落時のバーゲンセールに備える

⭕️銘柄は最初に決めておき、『いつ買うか』だけ分割する

⭕️主婦でもできる。カレンダーにリマインド入れるだけ

4年間、私は累計で+500%超のリターンを達成しました。でも、それは『天才的なタイミング』を当てたからじゃありません。失敗を繰り返しながら、ずっと株を握り続けていたからです💪

『乗り遅れた』と感じている今こそ、始めるベストタイミング。完璧なタイミングを待つより、不完璧でも今日動く方が、4年後の自分は喜びます。これは私が4年前の自分に伝えたい、たった1つのメッセージです😊

📣 動くなら、今日です。/PR

3段階エントリーを始めるには、まず証券口座が必要。まだ持ってない方は、下記からどうぞ👇

長期投資のメイン口座におすすめ

松井証券|新NISAで手数料0円・主婦に圧倒的に人気の理由👍

✔︎NISA枠で日本株・米国株・投信ぜんぶ手数料0円

✔︎投資信託のポイント還元は業界最高水準1%

✔︎3段階エントリーの『コスト最小化』に最適です

FX・短期トレードのサブ口座におすすめ

GMOクリック証券|介入チャンスを取りに行く二刀流戦略の右腕👍

✔︎為替介入や急落時の短期チャンスを狙うならコレ

✔︎スプレッド業界最狭水準

✔︎当ブログ限定の4,000円キャッシュバック付き

この記事が役立ったら、ぜひ【ブックマーク&Xでシェア】してくれると嬉しいです😊

ご質問はXのリプライ(@yukimamax)でも受け付けています!

※本記事は個人の投資経験に基づく情報提供であり、特定の銘柄や投資手法を推奨するものではありません。投資判断はご自身の責任でお願いします。

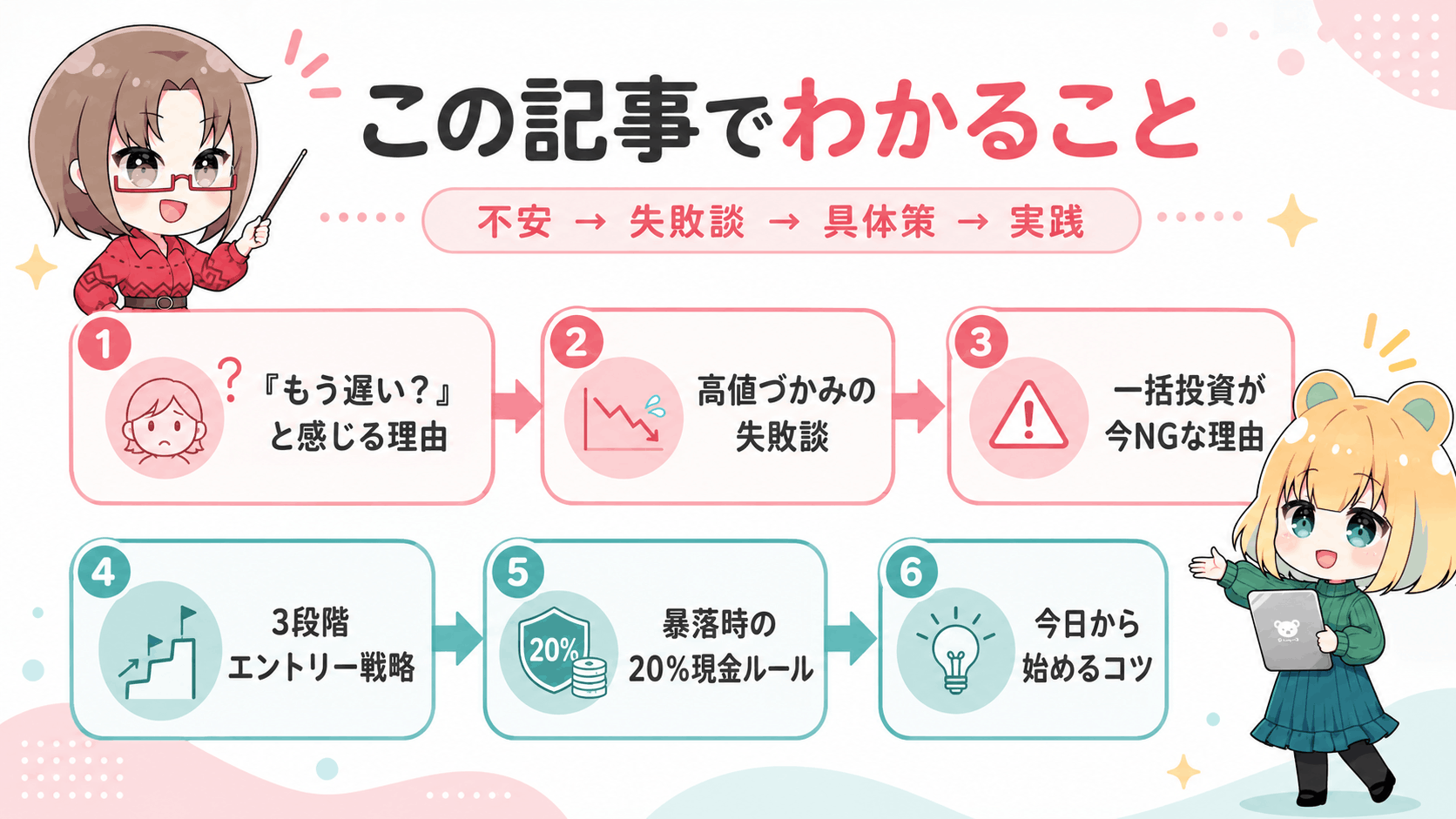

2.【私の失敗談】NVDA・テスラ高値掴みで300万円溶かした話

3.なぜ『一括投資』は今NGなのか?3つの理由

4.ゆきママ式『3段階エントリー戦略』具体的な日程と金額

5.暴落が来たら?『20%現金ルール』の使い方

6.よくある質問Q&A

7.まとめ:『待つ』より『分けて始める』

8.『もう遅い』と感じている人ほど、実は始めるべき理由