新年から始まった新NISA制度…そして1月の日経平均の大幅上昇…「投資を始めてからたった1ヶ月で資産が+10%以上増えました!」「寝ているだけで朝起きたら毎日お金が増えてる!」こんな報告が相次いでいました。

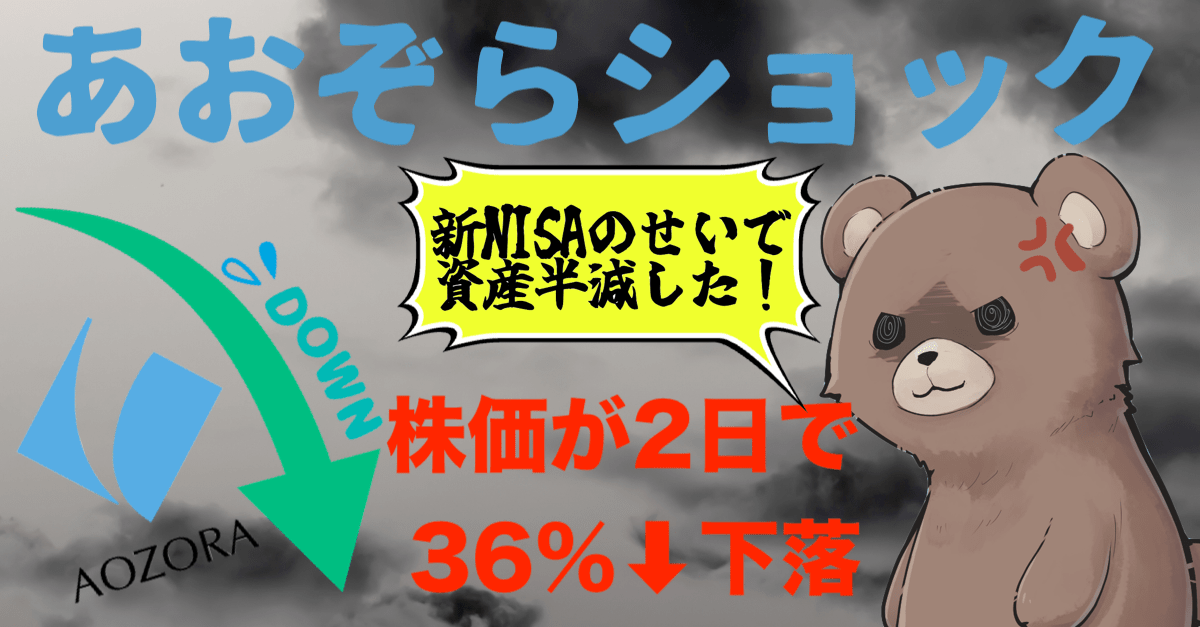

しかしながら、NISA口座の国内株式買付ランキングトップ、人気の一角だったあおぞら銀行の株価が3,200円台から2日で2,100円台まで急落、2/3以下に!

NISA口座の国内株式買付ランキングトップのあおぞら銀行さんが…;; pic.twitter.com/saz2DTIC4Y

— ゆきママ (@pawhara_arai) February 2, 2024

暴落の原因は、赤字見通しとなったことで配当が無配(0円)になったことがあります。年6%以上あった利回りが0%になったわけです。これを受け、株価は30%以上のマイナス!まさにあおぞらショックとなり、実際に資産を半減させてしまった悲惨な人まで…。

そこで今日は、あおぞら銀行に何が起こったのか、今後の銀行株の展望、買うべきかについて解説しつつ、先行勢の失敗から学べる落とし穴を回避する方法を考察していきたいと思います。まだNISAをやっていなかった方は大正解、高配当銘柄を煽るインフルエンサーに騙されるな!

「高配当銘柄はゴミだ 素人は大人しくS&P500指数かマイクロソフト買っとけ」

高配当銘柄は全く上がる気配がありません…ボスやみんなに迷惑をかけておきながら、今おめおめと銘柄変更するわけにはいきません…

いつか僕の選んだ銘柄がテンバガーしてみんなに借りを返せるようになるまで、頑張るつもりです…

高配当のあおぞら銀行──その株を買うだけで僕はFIREできると思っていたのかなぁ…

米不動産バブル崩壊?オフィスビル需要が大幅低下で投資失敗!

まず、あおぞら銀行に何が起こったかというと、決算資料を見ろ!って話にはなるんですが、超簡単にまとめると海外(主に米国)のオフィスビル投資が焦げ付いてさぁ大変って話ですね。

金利の上昇(再建価格は下落)による有価証券の含み損の処理と、米商用不動産向け融資の損失に備えるための追加引当金の計上で、リーマンショックのあった2009年以来、15年ぶりの赤字に転落しています。

原因は全てコロナ禍というか、コロナ禍によって世界的な金融緩和、世界中の中央銀行がジャブジャブにお金をバラまいたことで、世界中の不動産価格が一時的にバブル状態になりました。東京23区の新築マンションの平均価格が一昨年から39.4%アップして、1億1,483万円となったことも、緩和マネーが背景にあります。

緩和マネーで不動産はバブル気味だよね、ということで急激に金利が引き上げられました。金利が急上昇ということは、当然、借り手の返済利率も高くなるわけで、不動産運用の環境はいきなり厳しくなりました。

さらに、住宅は常に一定以上の需要があるので底堅いですが、商用ビルはテレワークが浸透した影響で一気に需要が低下しました。日本の場合はまだ出社文化があるのでマシなんですが、米国は完全に在宅勤務が定着しましたからね。米国はパフォーマンスで評価なので、在宅勤務でも問題ナシとなればそうなります。誰も出社したくないのでw

というわけで、緩和マネーで一時的に商業用不動産の価格はバブル状態となりましたが、コロナ禍が終わってもオフィス需要が低迷し続けたことで評価価格が急減。金利も上がってしまい、とても銀行から高金利で借り続けて運用できる状況ではないので、購入価格の3割引、5割引といった半額で処分を急ぐ金融機関も出るなど、まさに投げ売り状態に。

ただ、投げ売り状態になりつつあるものの、過去の不動産バブルのように異常な価格高騰や値がつかないといったわけではないので、本来であれば担保にしていた不動産を売って回収するだけでOKだったはず。

ここがポイントで、実はあおぞら銀行はノンリコースローンという、担保資産(不動産)から生じるキャッシュフローのみを返済原始とするローン貸出を行なっていました。借りる側からすれば、万が一空き家だらけになってローンが返済できなくても、不動産を担保に取られていないので安心です。

一方で、貸し手(あおぞら銀行)側は不動産を担保にしないというリスクがあるわけですから、利回りを高く設定したりすることで、収益性を上げるわけですね。これまで、あおぞら銀行の決算が絶好調だったのは、こういった攻めの戦略があったように思われます。今回は裏目に出てしまいましたが。

もはやオフィスビルはテナントが入らず稼働率が低下、キャッシュフローも大きく低下し、完全に回収不可能、取りっぱぐれてしまったことで多額の引当金を積み、大赤字という話になってしまいました。

米銀行危機再び?問題の底が見えにくいだけに今後も要警戒!

昨年3月のシリコンバレー銀行(SVB)破綻以来となる、米地銀株の大幅安にもなっています。まぁSVBからクレディ・スイスの破綻(UBSが買収、吸収合併したため正確には破綻ではないが)に関しては、金利上昇による保有債券価格の低下がきっかけによる取り付け騒ぎからの預金流出が要因でした。

まぁある意味では満期まで保有できれば問題なかったとも言えるわけで。そういった意味では、銀行の連鎖破綻とはいっても、そこまでパニックに陥ることはありませんでした。なぜなら、債券は表面上の価格が低下しただけで、あと何年待てば元に戻るということが確実に想定・計算できるため、速やかに買収が決まりましたからね。

一方で、今回の米国を中心とした商用不動産市場の悪化については、どれぐらいのダメージがあるのか測りかねるところで、この不良債権の増加が疑心暗鬼を招く可能性は否定できません。

昨年のSVB破綻の時は、懸念されたのはせいぜい最初の2-3週間ぐらい。あとは皆んな忘れて、連れ安した銀行株は単なる押し目だったよね〜、ぐらいの感じで終わりましたが、今回はそうではない可能性に注意です。本格的な銀行株の調整につながる可能性は十分です。

上記はニューヨーク・コミュニティ・バンコープ(NYCB)のチャート。NYCBもあおぞら銀行同様、引当金計上で予想外の赤字となり、40%超の株価下落を記録…。すでに一部インフルエンサーが、どうせ数年で回復するから将来的な高利回り銘柄を安く買うチャンス!などと煽っていますが、本当にそうなるかと言えばかなり疑問です。

実際問題として、米国不動産市場の影響が日本の銀行に出ているわけですからね。しばらく混乱が続く可能性は十分ですし、最悪、世界的な金融機関の混乱につながる可能性もゼロではありません。買わない方が良いでしょう。

一生一緒にエヌビディア!NISAの買いで急騰している銘柄には要警戒

やはり、この失敗から学ぶとすれば、高配当銘柄はすべからくゴミということかと。インフルエンサーが繰り返す継続的利益ガーとか、配当性向ガーとか言っていても、今回のあおぞら銀行ショックは予期できません。スクリーニング法としては不十分です。

もっとも、きちんと銘柄を見ていれば防げたことではあります。実はこれは知ってる人は知っているというか、色々な媒体で不安視する声があったので、まともな投資家の多くは避けていました。

→深層!あおぞら銀行が米「オフィスビル暴落」でピンチ(外部サイト:FACTA2023年10月号)

しかし、日本人は高配当銘柄が大好き、インカムゲイン(資産を保有しているだけで得られる利益)を重視していますから、投資をしたことがない素人インフルエンサーたちも中身を見ずに、こぞって年6%超の高配当で配当が年4回も受け取れると宣伝しながら買わせていたわけで。

じゃあ改めて、NISAでどのような銘柄を買えば良いかといえば、ずーっと伸び続けてる株でしょう。単純に安定して伸び続けている銘柄は、今後も伸びる可能性が高いということです。不安なら株価指数、S&P500ETFを買えば良いだけです。

→高配当銘柄はNISA枠の無駄使い?複利効果を最大限に狙う銘柄3選はこれ!

上記の記事でも解説している通り、NISAの肝は日本以外、ドル建て資産を持つことだと考えていますので。やはり、円安は今後も続くでしょうし、引き続き米国の一人勝ちは変わらないように思います。

⚠️ナンシー・ペロシ夫妻がエヌビディアを500万ドル分、権利行使価格120ドル(期限2024年12月24日)のコール・オプションを購入したことについて解説しよう!(さっきはメンゴ)… https://t.co/rribwDuqUV

— ゆきママ (@pawhara_arai) December 24, 2023

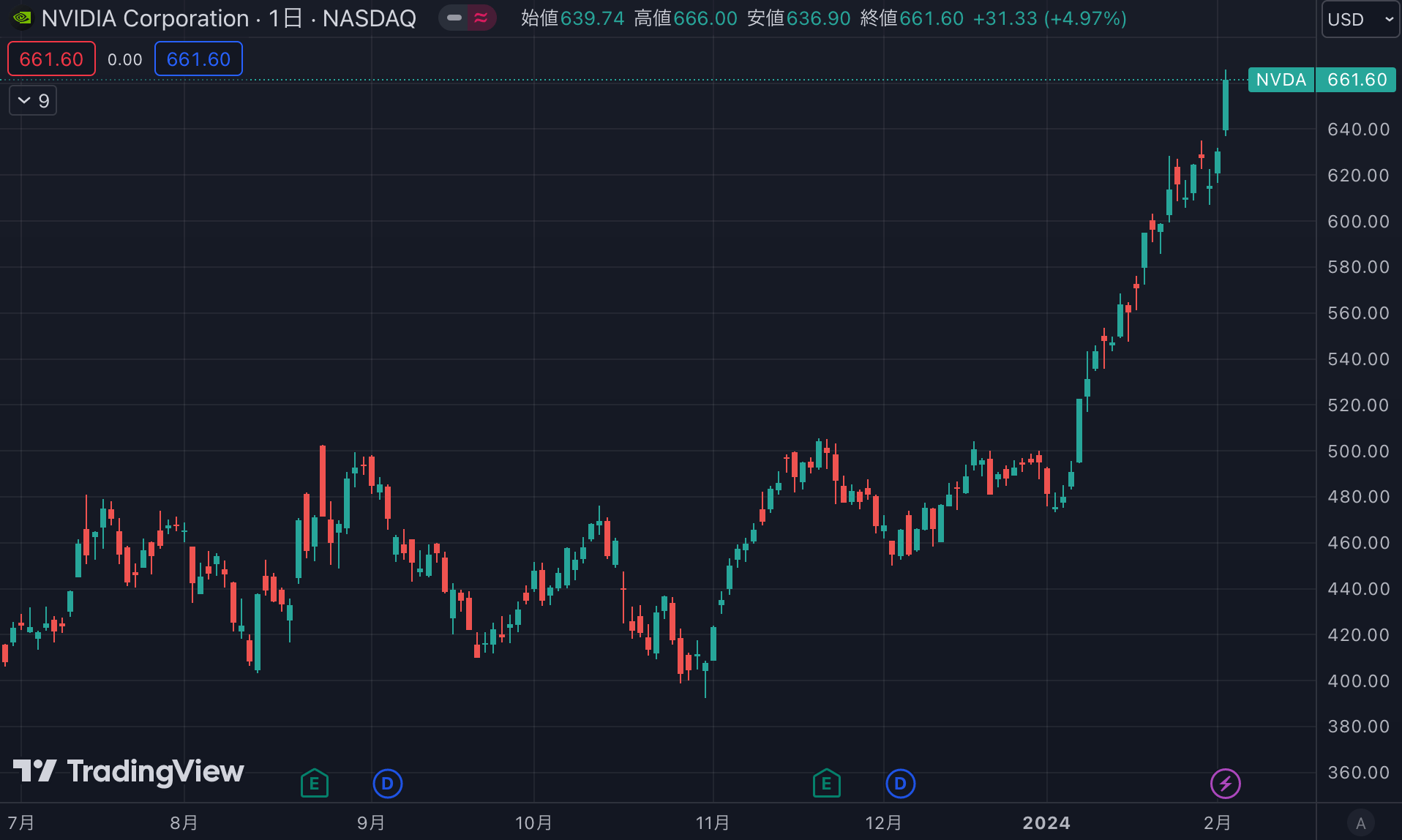

アメリカ合衆国・下院議長で屈指の富豪政治家でもあるナンシー・ペロシもエヌビディア(NVDA)を買ってますが、まだまだAIバブルも始まったばかりです。

エヌビディアの株価チャート。ペロシがレバレッジをかけてエヌビディアを買ったのは12月で450-500ドル程度でしたが、今や660ドルとなっています。2月下旬の決算のハードルは高いですが、少し買ってもし決算で下がったら追加すれば良いだけでしょう。

逆に避けるべきなのは、安易に高配当だからといって投資してしまうことや、理由もなく急激に上がってる銘柄ですね。最近はNISAマネーで異常な値動きが散見されるというか、これまで全然動いてなかったテレビ・放送局株がストップ高とか、本当に異常ですからね。

先行組が踊らされて変な銘柄を高値掴みしている感が否めませんので、値動きや傾向を見ながら賢くNISAを始めましょう。今月、来月ぐらいからはNISAの資金が流入して株高になりやすいタイミングなんかも見えてくるでしょうからね。高い時に買わないで、安い時に仕込むことができるでしょう。

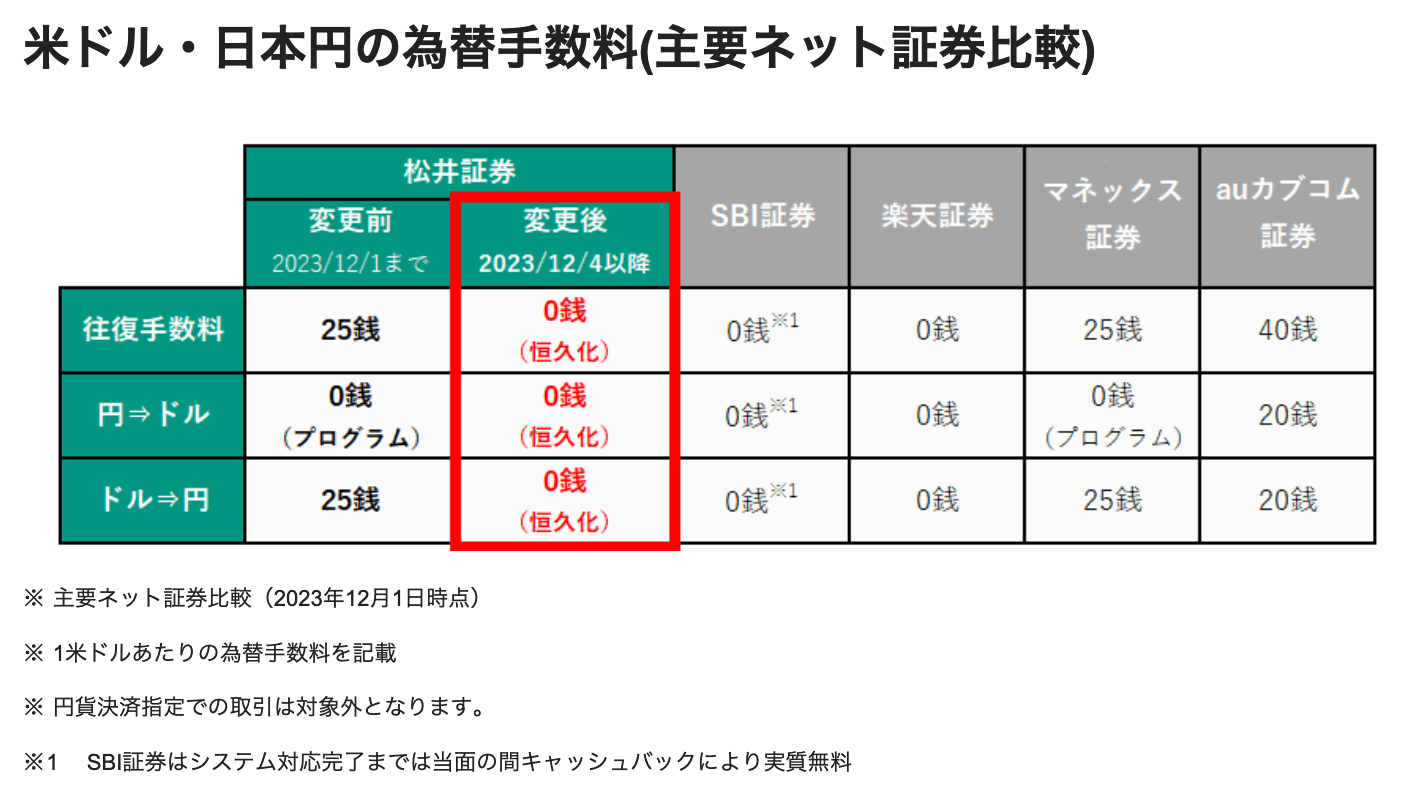

【PR】新NISAも米国株ガチ勢にも嬉しいドル円為替手数料無料!スマホでオンライン手続きならNISA口座も同時開設・ペーパーレス可

私も使っている松井証券は、米ドルと日本円の両替について、為替手数料を恒久的に無料(0円)化してますから、マジでこれが大きいんですよね。円高の時に両替しておきたい↓

しかも、新NISAでの米国株現物取引手数料も無料となっていますので、米国株のトレードはもちろんのこと、新NISAでの米国株投資を狙ってる人にとっては神レベルの口座なんですよね(ニチャア…)。

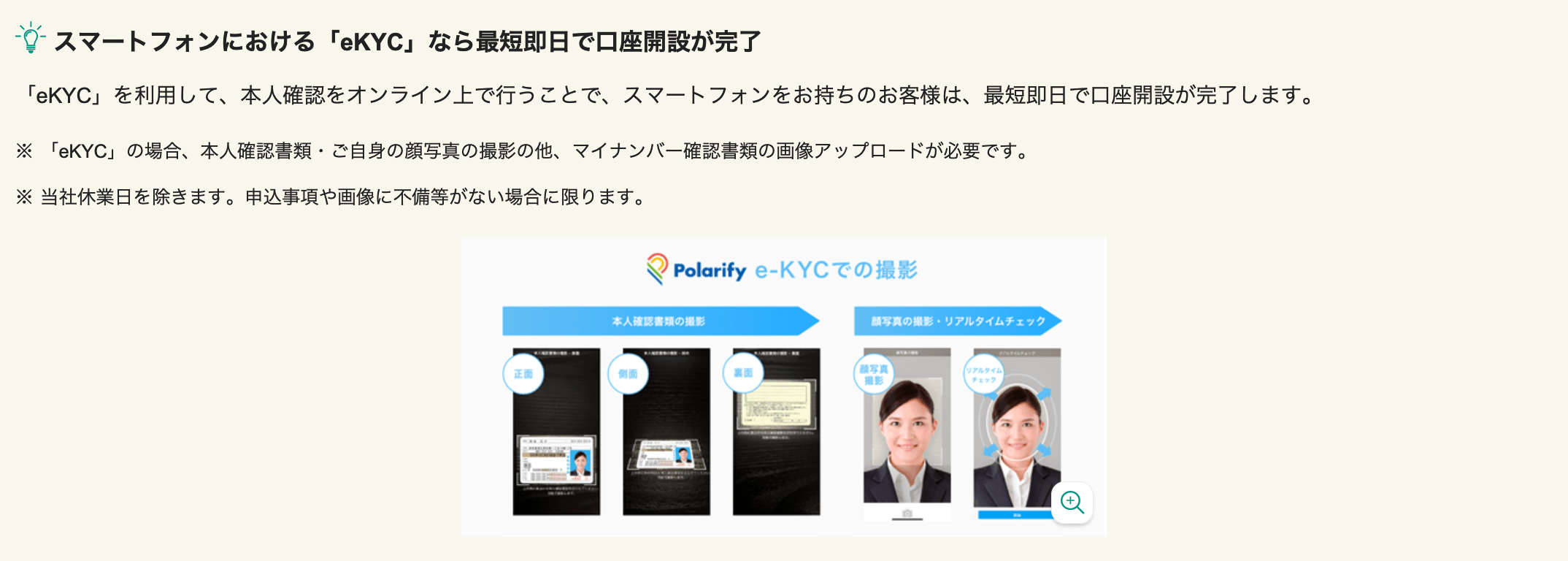

ちなみに、スマホで「オンラインで申込む」からお手続きすると、ペーパーレス(※eKYC利用、本人確認書類として運転免許証orマイナンバーカードor住民基本台帳カードのいずれかが必要)でNISA口座も同時に開設申込みができます↓

Step1 メールアドレス登録

・バナーから無料で口座開設→申込み方法で「オンラインで申込む」を選択し、メールアドレス登録

Step2 必要事項を入力

・Step1で入力したメールアドレスにメールが届くので、そこに記載されているURLをクリック→必要事項を入力

※ここでNISA口座の同時申込みが可能!チェックボックスにチェックを入れて、同時に開設しましょう

Step3 確認書類のアップロード

・本人確認書類(マイナンバーカード、運転免許証)の画像をアップロードする

※スマホから「eKYC」を利用して本人確認すると最短即日で口座開設完了

Step4 口座開設のお知らせが届く

・オンラインの場合、登録したメールアドレスにログインIDやパスワードが届くので、確認しましょう

わからないことがあれば、松井証券顧客サポート(0120-021-906/IP電話03-6387-3601・受付時間平日8:30〜17:00)もありますので、ぜひぜひお気軽にどうぞです!

80億円超り人!口座を持ってるとテスタさんの限定動画も見られます

さらに、あの80億円超り人・テスタさんが出演する会員限定動画も口座を持ってると見られます↓

松井証券に口座を持っている人だけが見られる動画で、この動画ではテスタさんの実際のトレード密着映像を見ながら取引のポイントについて聞いています!注目している業種や、エントリーポイントの考え方などを深堀しているので、ぜひこういった動画も見ておきたいですね。テスタさん完コピや!

松井証券に口座を持っている人だけが見られる動画で、この動画ではテスタさんの実際のトレード密着映像を見ながら取引のポイントについて聞いています!注目している業種や、エントリーポイントの考え方などを深堀しているので、ぜひこういった動画も見ておきたいですね。テスタさん完コピや!