コーヒー1杯6,000円の絶望…「円だけ」リスクで資産が溶ける前にやるべきこと

約6分

海外に出るとマジで尋常ではない破滅的円安を感じる。カフェでちょっとしたものを頼んだだけで4000円。水1本450円。体感的に日本の物価は1/3。外国から見ると日本は安すぎてお得感半端ない。そして食いつぶされていく日本。このヤバさを体験するため一度海外に出て自ら体感することをお勧めしたい。

— 地味な開業医 (@jiminakaigyoi) January 1, 2026

もはやスーパーで水を1本買っても高く感じる。もちろん国や都市によって物価は違いますし、観光地価格もあるでしょう。

しかし、そうした個別の事情を超えて、私たちは今、『円で見ていた世界』と『世界から見た円』の残酷なギャップを体感させられています。

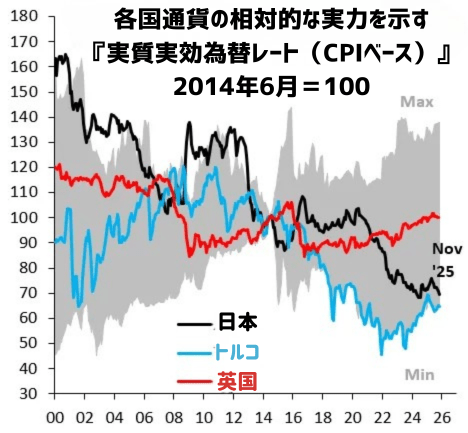

実際に2014年以降の日本円は、幾度の通貨危機を迎えたトルコリラと同じぐらいのペースで価値が下がっています。これはかなり衝撃的な数字です。

上記のグラフは、各国通貨の相対的な実力を示す『実質実効為替レート(CPIベース)』の比較チャートです)。特筆すべきは日本(黒線)の著しい低下です。

上記のグラフは、各国通貨の相対的な実力を示す『実質実効為替レート(CPIベース)』の比較チャートです)。特筆すべきは日本(黒線)の著しい低下です。2000年代初頭と比較して指数は半減近くまで落ち込んでおり、海外のモノやサービスを購入する際の『円の購買力』が長期的に失われ続けていることを示しています。

また、英国(赤線)などの先進国が一定の水準を維持する中、日本のチャート形状は通貨安が進行するトルコ(青線)と酷似しており、先進国通貨としては異例の弱さを示している点が懸念されます。

そして、SNSを開くと『円は紙屑』『日本はオワコン』といった強い言葉が飛び交います。そうした煽りは刺激的で、一瞬は危機感を覚えますが、資産形成において大切なのは過激な結論ではなく、『再現性のある仕組み』です。

この記事では、円安・インフレを単なる不安材料ではなく『行動のきっかけ』に変えるため、あなたの家計と資産を強固にする『円以外の資産(特に米国株)』を持つ必然性と、今日から始められる具体的な手順を徹底解説します。

この日本の将来を含めて、我々は真剣に考える時期に来ているので、このお正月のうちに対策を整えておきましょう。

本質は『円安』より『円しか持っていないこと』

円安には輸出企業の業績向上やインバウンド需要の増加といったプラス面もあります。しかし、私たち個人の家計(消費者)に直接響くのは、輸入品・エネルギー・原材料価格の上昇です。食品、日用品、電気代、ガソリン、iPhoneの価格、サブスク料金、海外旅行費etc…これらはすべて、じわじわと、しかし確実に上がっています。

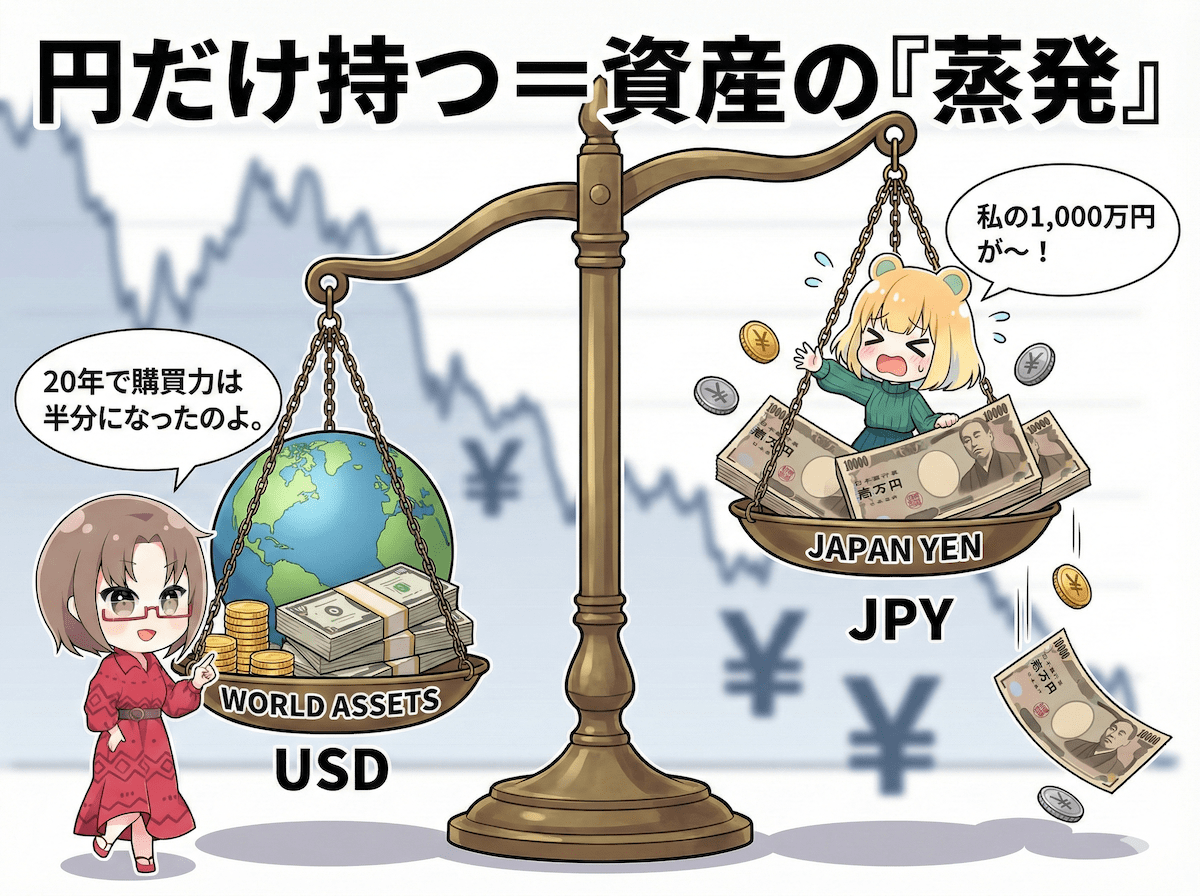

さらに厄介なのは、日本国内に留まっていると見えにくい『資産の相対的貧困化』です。

⚠️世界との対比:たとえ銀行口座に1,000万円あっても、世界の物価や資産価格が上昇し、円の力が弱まれば、その1,000万円は『世界に対して以前より小さく』なっています。

⚠️選択肢の減少:海外旅行だけでなく、子供の留学、海外転勤、海外の良質なサービスの利用など、人生の選択肢にかかるコストが激増します。

つまり、『円で貯めること』自体が悪なのではありません。『円だけで持つこと』が、今の世界情勢においては極端な一点張りになっている点こそが、最大のリスク(円だけリスク)なのです。

『どちらに転んでもいい』状態を作る

『日本は復活するのか、衰退するのか』。未来を完璧に予想できる人はいません。だからこそ、資産形成では特定のシナリオに賭けるのではなく、『どんな未来が来ても耐えられる形』にするのが合理的です。とりわけ、日本の現状として、以下の3点は冷静に押さえておく必要があります。

❶インフレによる現金の目減り:預金通帳の数字(名目価値)は減りませんが、インフレが起これば、そのお金で買えるモノの量(実質価値)は減っていきます。これが『静かなる資産の消失』です。

❷構造的な課題(人口動態):少子高齢化による社会保障コストの増大や労働力不足は、数年で解決する問題ではありません。経済成長の重石になりやすい構造があります。

❸生活コストのグローバル価格化:スマホ、クラウドサービス、輸入食材、エネルギー。私たちの生活必需品は、ますます『世界価格』で値付けされています。円が弱くなれば、生活コストはダイレクトに上昇します。

重要なのは日本を捨てることではありません。『日本が元気なら給料や国内資産で恩恵を受け、日本が弱まれば外貨資産でカバーする』。この両張りの状態を作ることこそが、最強の防御と言えるでしょう。

🚨通貨危機な値動きって本当?今後はどうなる?

冒頭のグラフ通り、日本の『対外的な購買力(実質実効為替レート)』は、ここ20年で半分近くまで低下しました。かつてのアジア通貨危機(1997-1998年)では、タイバーツや韓国ウォンがわずか1年で半値になる『急性のショック』が起きました。現在の日本は、それと同じレベルの購買力低下が20年かけて進行した、いわば『慢性の通貨危機(茹でガエル状態)』にあると言えます。

一方、『通貨が紙切れになるなら、株や不動産に変えれば暴騰して助かる』という説がありますが、これは常に成り立つわけではありません。 通貨が暴落する局面では、以下のような負の連鎖が起きやすいためです。

・金利急騰:通貨防衛やインフレ抑制で金利が跳ね上がる。

・信用収縮:借入コスト増で企業倒産や不良債権が急増する。

・実体経済の崩壊:資産価格を支える土台が崩れる。

なんだか今の日本と似ていますよね。約27年ぶりの水準に金利が急騰し、借入コスト増で中小企業の倒産は増えています。実体経済は崩壊していませんが、生活が苦しくなったという人は過去最高レベル。

📣報道記事:

→長期金利が一時2.1%に上昇、約27年ぶり 円安、財務官が牽制(朝日新聞報道)

→生活に「ゆとりがなくなってきた」61%、リーマン・ショック以来の水準…日銀アンケート調査(読売新聞報道)

実際にアジア通貨危機においても、タイでは資産暴騰どころか、株・不動産・建設セクターが壊滅的な打撃を受けています。『通貨危機=資産バブル』とは限らず、『通貨も資産も同時に売られる』ケースも歴史上、珍しくないのです。

仮に日本株が円建てで上昇したとしても、それ以上に円安が進めば意味がありません。(例:株価が+30%になっても、為替が-30%になれば、ドル換算の資産価値はほぼプラマイゼロ)

したがって、今後は名目の数字に惑わされず、『世界基準(ドル建て)での資産価値』を守れるかどうかが重要と言えるでしょう。

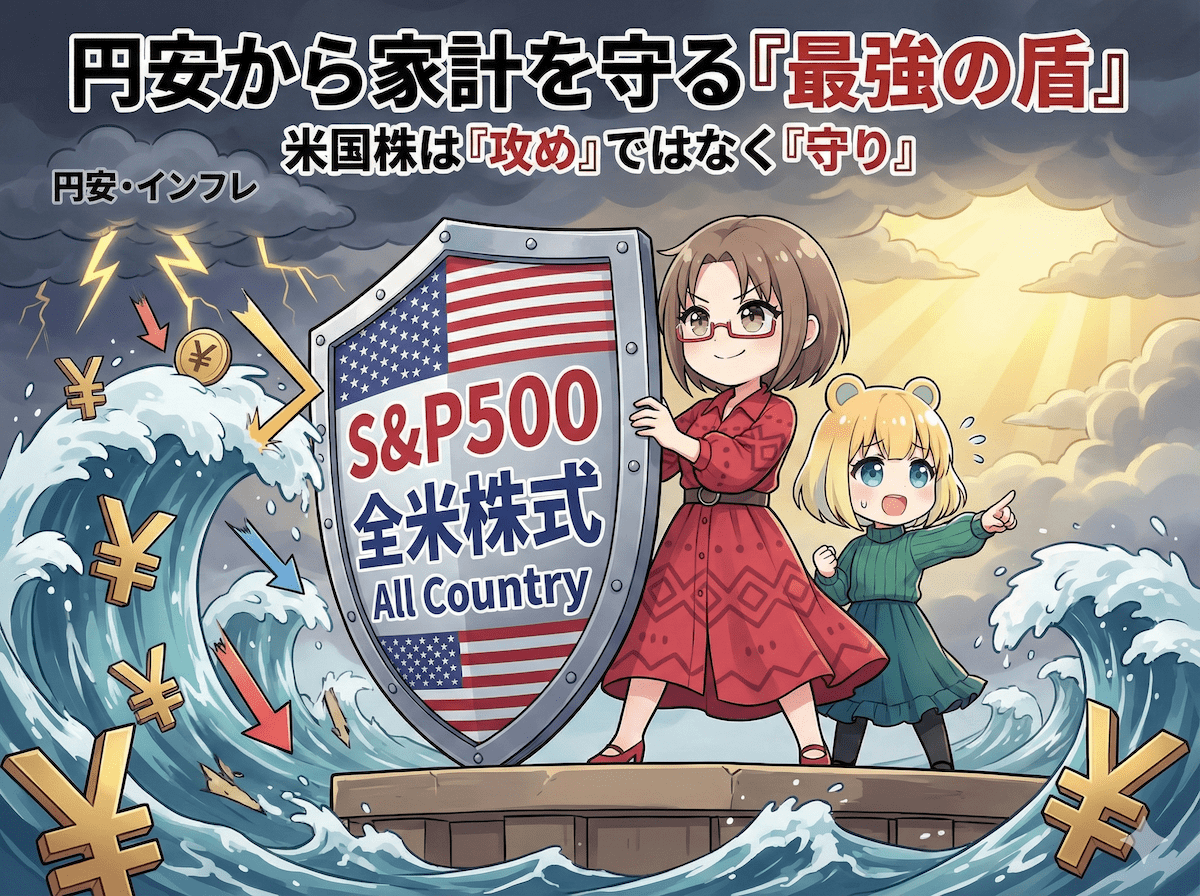

解決策は『円以外』を組み込むこと!最適解は『米国株』

円だけリスクへの対策は、難しい金融理論ではなく、単なる『置き場所の変更』です。外貨預金、外国債券、金(ゴールド)、海外不動産など選択肢は多岐にわたりますが、個人が少額から始められ、かつ成長性も享受しやすいのが『米国株(または米国株中心の投資信託・ETF)』です。

米国株というと、ニュースで見るような『特定の企業に投資して大勝ち・大負けする世界』を想像しがちですが、多くの個人投資家にとっての正解は、もっと地味なものです。

S&P500や全米株式といった『指数』に連動する投資信託やETFを使い、市場全体を丸ごと買う。これだけで、資産の通貨分散と成長力確保は劇的に改善します。

①ドル建て資産を持てる(通貨分散):基軸通貨である『米ドル』で資産を持つことになります。円安局面では円換算の資産額が増えるため、円の価値下落に対する強力な防波堤(保険)となります。

②世界中の利益を吸い上げる構造:Amazon、Apple、Microsoftなど、米国企業は世界中でビジネスを展開し、世界中から売上を上げています。米国株を持つことは、間接的に『世界経済の成長』を取り込むことと同義です。

③イノベーションと株主還元:米国市場は新しい産業が生まれやすく、かつ『株主への利益還元』を最優先する文化が根付いています。法整備や市場の透明性も高く、投資家にとってフレンドリーな環境です。

④情報の圧倒的な多さ:企業情報、決算分析、優良な書籍や動画解説など、日本語でアクセスできる情報が豊富です。『分からないものには投資しない』が鉄則ですが、米国株は学ぶためのコストが非常に低い市場です。

ちなみに、米国株投資を始めるなら、為替手数料が安く、S&P500の自動積立に対応している証券会社を選ぶのが必須条件です。

【PR】米国株・新NISA対応!初心者におすすめの松井証券(公式)▶︎ ※最短5分で申し込み完了。スマホからeKYCの申し込みなら郵送不要、最短即日口座開設完了!

『リスク』を直視して付き合う

SNSでは良い面ばかり強調されがちですが、リスクを無視した投資はギャンブルです。以下の現実は直視してください。😱価格変動リスク:景気後退や金利上昇局面では、株価が20〜30%下落することも珍しくありません。

😱為替リスク:円安対策と言いましたが、逆に『円高』になれば、株価が変わらなくても円換算の資産価値は目減りします。

😱心理的リスク:実はこれが最大です。『上がっている時に興奮して買い、暴落した恐怖で底値で売る』。この人間の本能的な行動が、最も資産を減らします。

だからこそ、初心者の方はレバレッジ(借入)取引はNGです。利益も損失も増幅させます。相場が逆に動いた時、生活費やメンタルが削られたら、正常な判断ができなくなります。投資は必ず余剰資金でやるようにしましょう。

勝ち筋は相場予測ではなく『設計』にある

結局、相場の上げ下げを当てようとする人ではなく、淡々とルールを守った人が資産を築きやすいと言えます。具体的には以下の3ステップです。👍ステップ①生活防衛資金を『円』で確保:急な病気や失業、出費に対応できる現金(生活費の3〜6ヶ月分など)を円預金として確保しておくと安定につながります。また、暴落時にはこれを利用して買い向かいます。

👍ステップ②毎月定額積立(ドルコスト平均法):毎月1万円・毎月5万円と金額を決めて買うことで、価格が高い時は少なく、安い時は多く買うことになります。これにより購入単価が平準化され、高値掴みのリスクを自動的に抑制できます。

👍ステップ③コア・サテライト戦略

・コア(資産の核):資産の7〜8割は、S&P500や全世界株式(オルカン)、FANG+などのインデックス投信・ETFで固めます。

・サテライト(趣味・攻め):残りの2〜3割で、興味のある個別株や特定テーマを狙うと良いでしょう。ただし、コアを崩してはいけません。

資産形成の成否は『口座開設』で9割決まる

知識があっても、口座がなければ1円も増やせません。しかし、多くの人が『どこの証券会社がいいか』で悩みすぎて、結局何もしないまま数年を過ごしてしまいます。これは大きな機会損失です。口座選びで迷子にならないためのチェックリストは以下の通りです。

✔︎目的:長期の資産形成に適しているか(短期トレード用の画面の見やすさより、積立のしやすさ)

✔︎税制優遇:『新NISA』に完全対応しているか。これが最重要です。

✔︎商品ラインナップ:優良な低コスト投資信託(eMAXIS Slimシリーズなど)や米国ETFの取り扱いはあるか。

✔︎コスト:売買手数料、為替手数料は安いか。

✔︎継続性:クレカ積立によるポイント還元や、自動入金サービスなど『ほったらかし』にする機能が充実しているか。

結論を言えば、主要なネット証券であれば、どこを選んでも合格点です。細かいポイント還元の差を気にして1年遅れるより、今すぐ開設して時間を味方につける方が、トータルのリターンは大きくなります。

条件はいろいろわかったけど、結局どこを選べばいいのだ?失敗したくないのだ!

迷ったら、まずは松井証券で間違いないわ。『クレカ積立のポイント(対応クレカが多い)』と『新NISAの使いやすさ』が頭一つ抜けてるのよ。

口座開設〜初回投資の『行動テンプレ』〜/PR

今日やることを具体的にお伝えします。この通りに進めれば、投資家としての第一歩が完了します。① 申込(スマホで完結) 松井証券の公式サイトへ飛び、メールアドレス登録と基本情報を入力します。

✔︎重要:口座種別は『特定口座(源泉徴収あり)』を選んでおけば、確定申告の手間が省けて無難です。NISA口座の申し込みも同時にチェックを入れましょう。

② 本人確認(ここで脱落しない!) マイナンバーカードとスマホがあれば、その場で撮影して送信するだけで完了します(eKYC)。

✔︎コツ:明るい場所で、書類の文字がボケないように撮影するのが一発合格の秘訣です。

③ 入金(まずは練習) 口座開設完了の通知が来たら、まずは1万円でもいいので入金してみましょう。

④ 商品選択と積立設定(これが本体) ここが一番重要です。

・商品:全米株式(S&P500など)や全世界株式(オールカントリー)に連動する低コスト投資信託を選びます。

・設定:『毎月〇〇日』に『〇千円』積み立てる設定をします。クレジットカード決済設定ならポイントも貯まりお得です。

『いますぐ動く』理由—時間を味方につける

「もう少し円高になってから」「株価が下がってから」。その気持ちは痛いほど分かります。しかし、過去のデータを振り返っても、ベストなタイミングを完璧に当て続けられる人間はいません。タイミング待ちは、大抵の場合『何もしない理由』になりがちです。資産形成において最も確実な味方は、未来予測の精度ではなく『時間』と『複利』です。今日、口座を開設し、積立設定を完了させる。最初のゴールは『儲けること』ではなく、『市場に居続ける仕組み』を生活に組み込むことです。

実際にS&P500などの長期データからは、底値を待って現金を遊ばせておくよりも、たとえ高値圏であっても最短で投資を始めた方が、20年後のリターンは必ず高くなるという分析があります。

つまり、長期投資において重要なのは『いつ始めるか』とタイミングに悩むことではなく、『一日早く始め長く市場に居る(資金をおき続ける)こと』です。つまり、今日があなたにとって一番の投資日和なのです。

よくある誤解とQ&A

Q1:円高に戻ったら損をしませんか?A:円換算の評価額は一時的に減る可能性があります。しかし、その時は『円の価値』が上がっているので、輸入品は安く買えるようになっています。資産全体(円資産+米国株)で見ればバランスが取れている状態です。一方向だけに賭けないことが重要です。

Q2:米国経済がリセッション(不況)入りしたら?

A:不況は周期的に必ず来ます。しかし、過去の歴史において米国株は不況を乗り越え、最高値を更新し続けてきました。不況時こそ、積立投資で『安くたくさん買えるチャンス』だと捉えましょう。

Q3:今から買うのは高値掴みでは?

A:10年後、20年後から見れば、現在は『通過点』に過ぎない可能性が高いです。また、積立投資なら高値の時は購入口数が減るため、高値掴みのリスクは自然と調整されます。

Q4:税金や確定申告が難しそう…。

A:『特定口座(源泉徴収あり)』を選べば、証券会社が税金を計算して納めてくれるので、原則確定申告は不要です。さらにNISA口座なら、そもそも利益に税金がかかりません。管理をラクにする仕組みは整っています。

失敗しないための『鉄の掟』7カ条

最後に、これだけは守ってほしいルールをまとめます。スクリーンショットを撮って保存推奨です。第一条:最低限の生活防衛資金を確保してから投資する(余剰資金でやる)

第二条:借金・過度なレバレッジは使わない

第三条:最初は広範な分散商品(S&P500や全世界株)をコアにする

第四条:『積立設定』を先に入れて、意思決定の回数を減らす

第五条:SNSの『暴落する』『爆上げする』という断言を無視する

第六条:下がった時こそ『積立のチャンス』と念じ、感情で売らない

第七条:自分に合ったリスク許容度(夜ぐっすり眠れる金額)を守る

結論:口座開設は『迷う時間』を終わらせるスイッチ

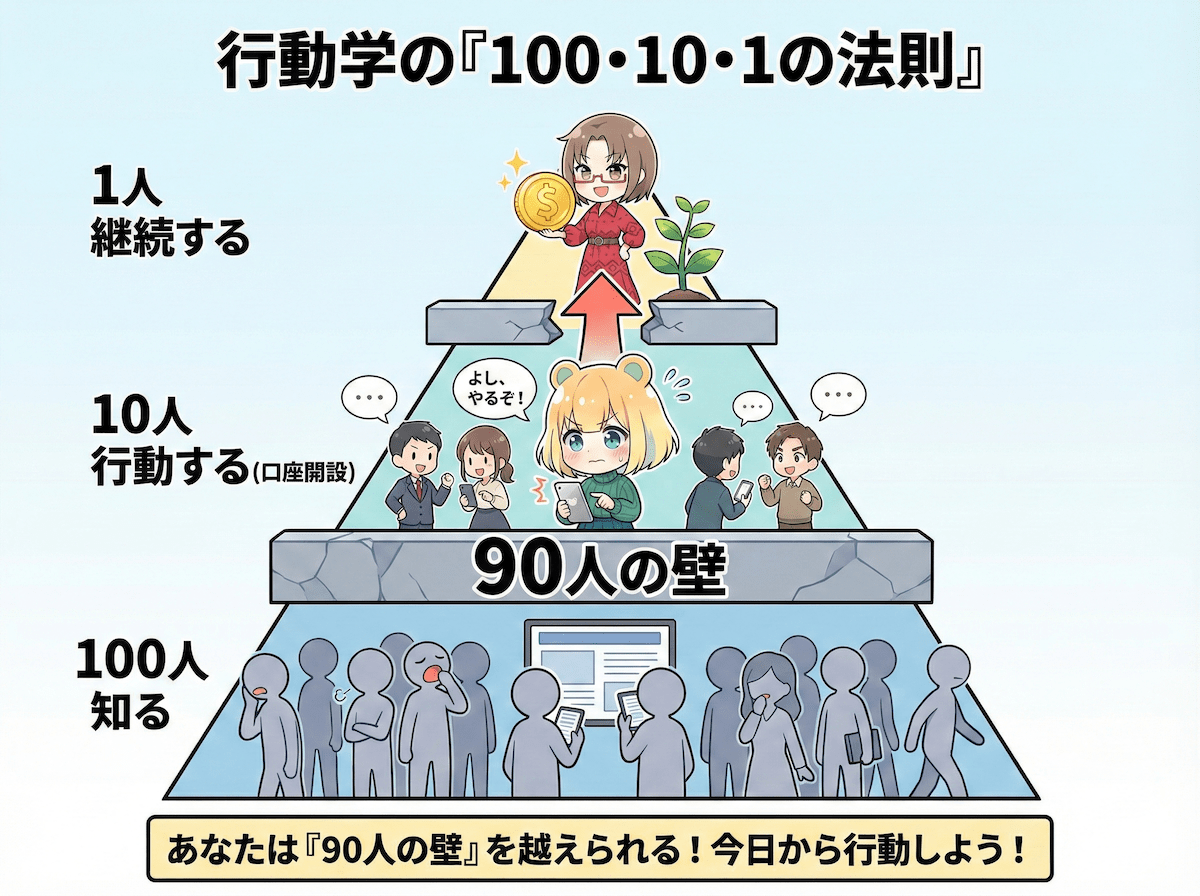

行動学の世界では、『100・10・1の法則』と呼ばれる経験則があります。それは、100人がこの情報を知っても、実際に行動に移す(口座を作る)のは10人、そして、それを継続できるのはたった1人…という話です。統計や分析の対象によって比率は変わりますが、継続できる人は多くても5〜10人と言われており、行動に移す人も最大で30人ぐらいです。

いずれにせよ、多くの人は『いい話を聞いた』と満足してページを閉じ、結局何も変えずに日常に戻っていきます。

しかし、ここまで真剣に読み進めたあなたなら、その『90人の壁』を越えられるはずです。知識の差は大した問題ではありません。将来の資産を分けるのは、今日この瞬間に『やる』か『あとで』にするか、そのわずかな行動の差だけです。

今日、口座開設を申し込む。たったそれだけで、あなたは日本人の上位10%の『行動する側』に回れます。

円安や物価上昇への不安は、頭の中で考えているだけでは消えません。しかし、行動すれば景色は変わります。

証券口座の開設は、相場が上がろうが下がろうが、あなたの資産を減らすことはありません。まずは『道具』を手に入れること。それだけで、未来の自分に大きな選択肢を残せます。

やるべきことはシンプルです。

・今日:スマホで証券口座を申し込む(入力+本人確認)。

・今週:口座が開設されたらログインし、入金方法を確認する。

・来月:無理のない範囲(月数千円〜数万円)で、新NISAでの自動積立を設定する。

『いつかやろう』という日は、永遠に来ません。あなたの資産を『円だけの世界』から解き放ち、世界基準の資産形成をスタートさせる最初の扉を、今ここで開いてください。

🏆2026年に備える!ゆきママ厳選の2社【PR】

ここまで解説した戦略(米国株・ゴールド・短期トレード)を実行するために、私が実際にメインで使っている証券会社を2つ紹介します。どちらも口座開設費・維持費は無料です。『あの時作っておけば…』と後悔しないよう、今のうちに準備だけは済ませておきましょう。

📝準備するもの

・本人確認書類(マイナンバーカードなら1枚でOK)

→なければ免許証など顔写真付きの証明書に、マイナンバーの分かるものを準備

①将来に備えて米国株・NISAなら『松井証券』

『コストで損をしたくない』ならココ!円安に備え、ドル建て資産を持つことは必須ですが、ここでバカにならないのが為替手数料。例えば、他社(マネックス証券など)では、米ドルから日本円に戻す際に1ドルあたり25銭の手数料がかかります。つまり、1万ドル(約150万円)を両替するだけで、黙っていても2,500円も損をしてしまう計算です。

しかし、松井証券なら為替手数料が往復(ドル⇄円)無料。この『隠れコスト』ゼロは長期投資において最強の強みです。

✅ ここが凄い!松井証券のメリット

・為替手数料0円: 1万ドルあたり他社より約2,500円もお得に!

・新NISA売買手数料0円: 米国株も日本株も、売買コストはゼロ。

・ゴールド投資に最適: 信託報酬の低い『SBI・iシェアーズ・ゴールド』を選択できる数少ない会社。NISAで金を積み立てるなら必須の口座です。

・ポイント還元:投資信託の残高に応じて最大1%還元。

私もNISAで米国株デビューしたのだ!円安でお金が減るのが怖いから、手数料ゼロでドルを持てるのは本当にうれしいのだ!まずはここから始めるのが賢いのだ!

②日本株・短期トレードなら『GMOクリック証券』

日本株の現物取引手数料が『完全無料』です。GMOクリック証券は、日本株、FX、商品(金・銀)、CFDなど、あらゆる金融商品を1つのIDで管理できる便利な『総合口座』です。特に2026年のボラティリティ(価格変動)激しい相場では、『株価が下がった時にも利益を出せる(売りポジション)』が大きなメリットとなり、CFDを利用すると良いでしょう。

✅ ここが凄い!GMOクリック証券のメリット

・日本株の手数料が完全無料:株式はもちろん投信も条件なしで0円。日本株をやるなら持っておきたい口座

・少額から指数トレード:日経平均(日本225)なら約4,200円から取引可能。お小遣い資金で十分利益を狙えます。

・話題のシルバーもCFDで: 例えばシルバーなら証拠金約5,800円〜で取引可能。下落局面でも『売り』から入って利益を狙えます。

私もFXやゴールド、株価指数の短期トレードは全部スマホアプリが使いやすいGMOクリック証券を使ってます!暴落時こそチャンスに変えられるので、持ってて損のない総合口座ですよ!

📺口座開設で迷ったら動画を見てくださいね⬇️

⚠️【注意】申し込み前にブラウザの設定確認をお願いします↓

➡︎Androidやタブレットなど、ブラウザの細かい設定方法解説

➡︎Androidやタブレットなど、ブラウザの細かい設定方法解説ブラウザ別の設定方法解説!✅口座開設前に必ず確認してください

もしCookieが無効で、プライベートorシークレットモード(黒い画面)を使っていると、トラッキングが無効になり、限定キャンペーン・特典を受けられなくなることがあります。夜だとダークモードでもアドレスバーが暗くなってしまうので、特にプライベートモード(Safari)・シークレットモード(Chrome)になってないか確認してください。

✅解決方法【Cookieを有効にし、シークレットモードを解除する】

口座開設前に、以下の手順で設定を確認し、バナーをクリックして手続きを進めてください!

🚨iPhoneからX(旧Twitter)アプリ経由でこのページを開いた方

まず、右下のSafariまたはChromeのマークをタップし、ブラウザでページを開いて設定を確認してください。

iPhoneの設定方法

Androidの設定方法

PC/タブレットの設定方法

コメントするc⌒っ *・∀・)φ...オキガルニドウゾ!