この記事では

- 改正の要点を3分で整理

- 現役世代が取るべき「お金の防衛策」

- 最短5分でできる無料NISA口座の開設手順

まで具体的に解説。読了後にそのまま申し込みへ進めるようリンクと特典も配置しました。ぜひ参考にしてください!

年金制度は“改悪”か?―2025年改正の全体像と私たちの対策

5月30日に衆院を通過した年金制度改革法案がSNSで「子育て世代を見捨てる改悪」「サラリーマンの年金が奪われる」と大きな話題になっています。

SNSでは混乱が見られますので、ポイントを整理し、現役世代はどう備えるべきかを分かりやすく解説していきます。

今回の改正で焦点となった2つの論点

- 厚生年金の積立金を活用し、基礎年金を底上げ

- 子どものいない20-50代配偶者の遺族厚生年金を、原則5年間の有期給付に統一

①厚生年金積立金で“基礎年金底上げ”案

もともと削除されたこの条項は、将来の財政検証(2029年)で必要と判断されれば発動する附則として復活しました。

仕組みを一言で言えば、会社員・公務員が納めた厚生年金の積立金を、基礎年金(国民年金)へ追加投入し、最低保障機能を強化するものです。

- 政府試算では約9割の加入者が生涯給付でプラスになる見込み。

- ただし、高所得の会社員・現在の高齢層は一部マイナスのリスク。

財源は大きく次の3本柱です。

- ① 厚生年金積立金のシフト

- 積立金の拠出比率を引き上げ、先取りで基礎年金へ充当。

- ② 国庫負担(税金)

- 基礎年金は給付の半分を国費で賄うため、底上げ分も同率で増額。

- ③ 追加拠出(保険料)

- 標準報酬月額上限引き上げや適用拡大により保険料収入を補強。

これに関しては、時代の犠牲になった氷河期世代を救うための政策(老後の貧困救済)でもあり、個人的には一定レベルの評価をしています。

また、SNSで盛んに叫ばれているサラリーマンの年金流用も、そもそもとしてすでに基礎年金に流用されまくっていました。

今回は、むしろGPIFの運用する積立金(厚生年金分)を早々に取り崩して基礎年金に突っ込んで、みんなで山分けしようという政策で、ここ20-30年の年金を受け取る人にとってはプラスとなりやすいと言えます。

一方で、将来的に足りなくなった場合の財源としては、消費税増税や厚生年金保険料の強化が挙げられていますので、「足りない分を先に取り崩し、後から税・保険料で穴埋め」 ということでもあります。

結局、氷河期世代以下の現役世代に負担を先送りしている…という構図でもあり、若い世代にとっては厳しい改正と言えるでしょう。

②遺族厚生年金の有期化

従来、配偶者が子ども無しでも再婚しない限り終身(一生涯)受け取れた遺族厚生年金。改正案では20-50代配偶者(男女)を対象に5年の有期給付へと変更されます。

| 対象外 | 既に受給中の人、60歳以上、18歳未満の子どもがいる配偶者 |

|---|---|

| 経過措置 | 令和10年(2028年)施行。40歳以上は対象外など20年かけて段階的に導入 |

背景には財政圧迫(年間5.6兆円/令和4年度)があり、男女平等の観点からも働ける年齢層には「短期保障+自立支援」へ転換する流れと言えます。

そもそも婚姻期間の要件もなく事実婚であっても再婚しない限りは一生涯もらえてしまうという、遺族厚生年金がバグ過ぎただけのような気もしますが…。

流石にバグ過ぎるので余命宣告を受けた男性や、そもそも4にそうな高齢男性をひっかけて「自分は1円も払ってないけど年金一生ゲットだぜ!」というチートが横行していたのも事実。

チートが潰されたのは現役世代にとってもプラスな一方、現在子育てをしている人や、今後子育てをしている予定している人は、子供が18歳以上になったタイミングで遺族厚生年金がなくなる点に注意です。

つまり、今後は大学入学といったもっともお金のかかるタイミングで遺族厚生年金がなくなるわけですから、この点を踏まえてライフプランを考える必要があるでしょう

なぜ「いま」自助年金を始めるべきか?

✔️ 公的年金は実質目減り(マクロ経済スライドで購買力が下がる)

✔️ 保険料・税金は将来さらに上がる見通し

✔️ 遺族厚生年金は5年で終了(子どもが大学進学時に消滅のケース多数)

だからこそ、「時間」で戦える今こそがチャンス!

複利のマジックは早く始めるほど指数関数的に効く―それを非課税で加速させるのが新NISAです。

18歳から月3万円積み立てると?

S&P500の平均リターン(過去30年:約10%)を用いたシミュレーション

- 14年後:資産1000万円突破

- 33歳から利息分だけで「月6万円」のおこづかいが可能

※米Morningstar/Bloombergデータを参照。利回りは過去の実績であり将来を保証するものではありません。

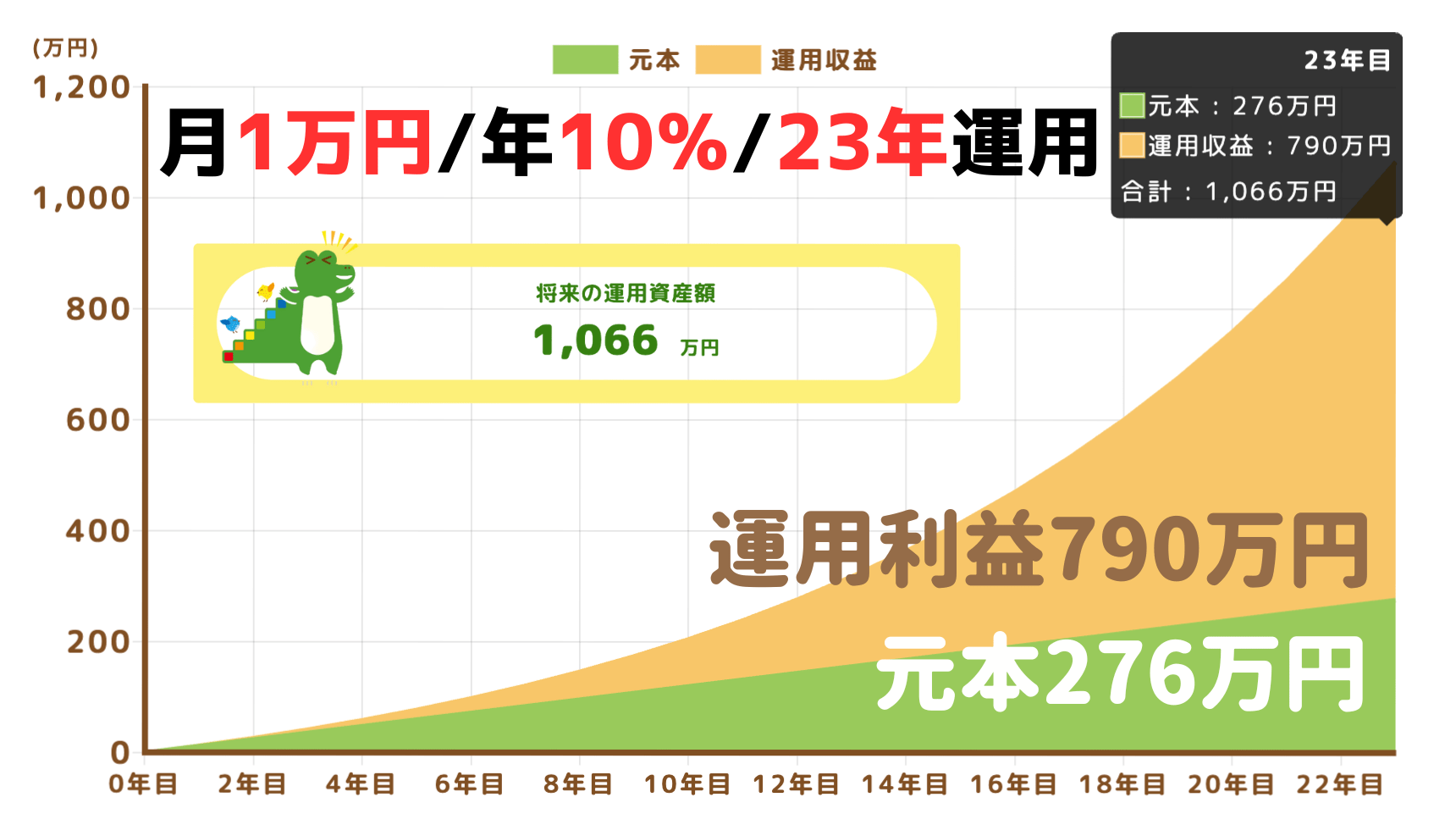

また、仮に月1万円しか投資できなくても平均リターン10%で23年運用すれば、1,000万円以上になります。これで毎月6万円の無限おこづかいが実現できることになります。

つまり、結婚当初から毎月1万円を積み立て投資すれば、23年後、子供が大きくなる頃には1,000万円以上の資産、そして月6万円程度なら取り崩しても減らないことになりますので、早くから資産形成をするのが重要です。

最短5分!無料NISA口座の作り方/PR

ステップ1:証券会社を選ぶ

実際に使って比較した結果、初心者〜中級者にはここがベスト⬇️

| 目的 | おすすめ証券 | メリット |

|---|---|---|

| 日本株+投資信託 | GMOクリック証券 | 売買手数料0円(NISA)/高機能スマホアプリ/口座開設+1万通貨FX取引で4,000円キャッシュバック |

| 米国株もガッツリ | 松井証券 | NISAなら米国株取引手数料無料&ドル⇄円両替手数料無料 |

ステップ2:オンライン申込み

- 基本情報を入力(最短5分)

- スマホで本人確認(マイナンバーカードOK)

- 審査完了メール → ログインID発行

口座開設で迷ったらこの動画を見てね⬇️

ステップ3:入金して自動積立を設定

✓ NISAなら100円から投資信託を積立可能

✓ 初心者はeMAXIS Slim 米国株式(S&P500)が王道

✓ 「毎月●日に●円」を一度設定するだけで後は自動

よくある質問 Q&A

- Q1. 元手が少なくても意味ある?

- A. 100円からOK。複利×非課税を味方に、早さこそ最大の武器です。

- Q2. 元本割れが怖い…

- A. 米国主要指数を20年以上保有した場合、マイナスで終わった例はゼロ(1928年以降)。長期・分散がキホン。

- Q3. 手続きが面倒では?

- A. スマホとマイナンバーカードがあれば最短5分で完了。維持手数料も0円です。

“迷うなら 今 動く”

公的年金だけに頼れない時代、行動の早さが

10年後・20年後の安心を決めます。

さあ、無料口座であなたの自助年金をスタートしましょう!

▼関連記事

→新NISAの変更点は?何を買ったらいいの?初心者向けQ&A講座

→【新NISAはデメリットしかない?本当は危険?】年収300万円から始める“失敗しない”投資信託&米国株の活用術

PR/GMOクリック証券:外国株しない人に!投資信託ありでNISA利用は⭕️

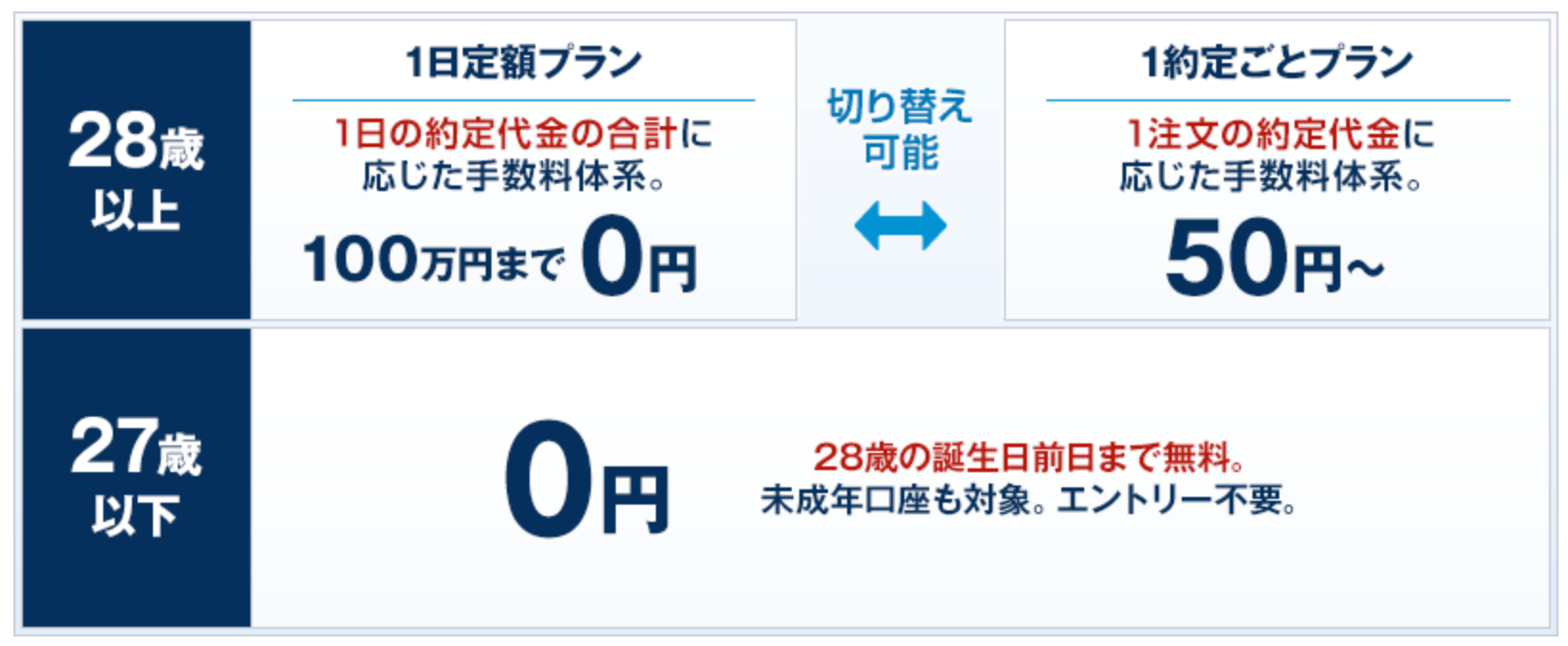

GMOクリック証券は日本株(国内株)に特化していて、NISA口座は買付・売却ともに手数料が常に無料です。また、通常の現物取引も、「1日定額プラン」を使うと1日の約定金額合計100万円までは手数料0円。

ご覧のように手数料が業界最安水準で、中長期投資家はもちろん取引回数が多めでもコストを抑えやすい。さらに28歳未満(27歳以下)なら現物株の手数料が無料です。

取り扱い商品は国内株式やETF、投資信託、FX、CFDなど多彩。ただし米国株など現物の海外株は扱っていない。ただし、代わりに米国株CFDなどもあり、買いからも売りからも気軽に入れる点で⭕️

国内株中心で低コスト運用したい人や、現物は国内株のみで投資信託は海外など、平均的なNISA運用をする人には向いていると思います。

✅ブログ限定でFXネオで1万通貨取引すると全員4,000円もらえる特典もありますので、ご活用ください⬇️

■紹介記事→PR/GMOクリック証券でFXも日本株・金投資もまるごとスタート

PR/松井証券:NISAで米国株投資をするならココ!私も米国株で使ってます

松井証券は老舗ネット証券で信頼感が高く、中長期投資家から根強い人気。NISA口座での株式売買手数料は取引金額にかかわらず無料です。

一般口座でも、1日の約定金額合計が50万円までなら手数料無料という「ボックスレート」を採用。また、25歳以下なら取引金額に関係なく手数料無料です。

投資信託残高に応じたポイント還元など長期投資向けのサービスも充実しています。また、米国株の取り扱いがあるので、NISA口座で現物の米国株を買いたいという方にはオススメの口座となっています。