現金プレゼント企画で情弱から搾取する、詐欺の温床になりつつあるツイッタランド(→SNSで現金プレゼント企画の闇深さをNHKが特集![外部サイト:Togetter])ですが、非常に興味深いツイートを見かけたので、資産運用について少し詳しく解説してみようかなと。老後資産にも関わる話ですから、必見ですよ!

補足。

勉強のためとか、金融リテラシーをつけるために触れとくのは全然あり。

ただ、資産が少ない状態から「投資で増やすぞ!!」はコスパが悪いよという話です。あくまで資産運用というのは、お金持ちが資産を守りながらじわじわ増やすツールであり、少ない資産で一発逆転を狙うものではないです。

— 迫 佑樹@プログラミング講師 (@yuki_99_s) March 6, 2020

商材屋「貯金1,000万円以下で資産運用って無駄だと思うんですよ!少ないお金を投資しても将来の不安は消えない!自己投資して学びを大切にして行こう!!」「資産1億円超えてからで良いと思う!お金持ちがジワジワ資産を増やすためのツール!!」だっておwwww

だ・か・ら、自己投資だ〜プログラミングだ〜サロンに入れよ〜情報商材だ〜借金してワンルームマンション投資〜ですかねw 何が何でも正解から遠ざけて自分の商材を買わせたい模様www 日本は1日も早く投資教育を早急に義務化すべき。マジで(。-`ω-)ウム!

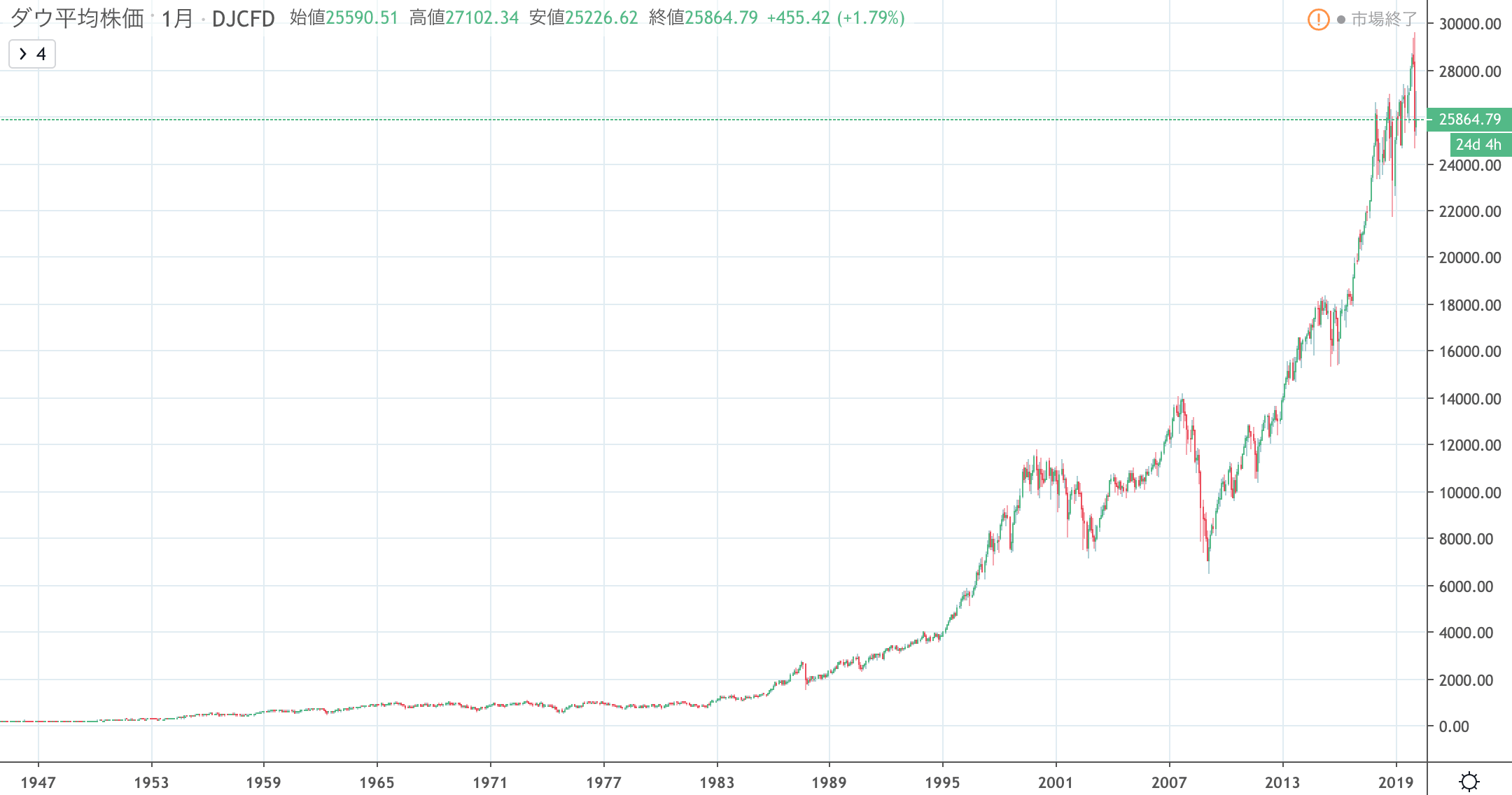

ダウに月3万円・30年間投資し続けるとリターンは6,000万円超の現実!

直近30年間のダウ平均株価のデータを見ると、年平均で+10%近いパフォーマンスですから、小見出しの通り、月3万円を30年間積立投資し続ければ、6,000万円近いリターンが期待できます。最終的には税金なんかも引かれるのであくまで理論値ですが、それでも5,000万円は手元に残るでしょう。

仮に月1万円でも同じ条件なら2,000万円近いリターンが期待できます。積立金は年間12万円×30年なので、この場合、たったの360万円です。当然ですが、月1万円を積み立てるにせよ、3万円を積み立てるにせよ、いずれも6倍近いリターンを得ているということになります。

はい、これがぶっちゃけ現代の貧困・格差の正体ということになります。働いて得られる賃金の上昇よりも、株などの資産の上昇がはるかに大きく上回っているというのが現実なんですね(。・ω・)(・ω・。)ネー

日本では失われた30年などと言われますが、30年前のバブル期から比べて、ほとんど賃金は上昇していません。実質賃金は1990年とほぼ同じです。しかも、社会保障費の増大により、実質的に使えるお金、過分所得は30年前と比べて大きく目減りしています。

一方で、他国に目を向けると、米国やフランス、イギリスなどは30年で実質賃金は30%ぐらい増えていますが、それでもわずか1.3倍程度に過ぎないわけですね。

ダウ平均株価(日足):TradingView

上記はダウ平均株価の長期チャートとなります。特にここ10年ぐらいは凄まじい上昇を見せています。30年前と比べると10〜15倍、余裕で1,000%以上の上昇となっていますヽ(`Д´)ノボッキアゲ!

最近は不安定な相場が続いていますが、長い目で見れば米国株はひたすら右肩上がりです。長期投資は最終的な上昇を期待して買うわけですから、できるだけ早く始めてコツコツ積み上げた方が有利です。

金が少ないとか迷う前に、自己投資()なんかする前に、日々の生活費を無理なくほんの少しだけ無駄を削って1,000円でも2,000円でも投資していくことが重要です。あんまり無理して投資しなくなると本末転倒ですからね。できる範囲でコツコツやっていきましょう。

投資をしないと貧しくなるという現実はピケティによって論証済み!

なぜか弊社の高給取りのリッチなクマが貧困を装って涙を流しながら力説していましたが、実はトマ・ピケティという著名な経済学者も“21世紀の資本”という本の中で「資本主義社会において、経済格差は広がる一方である」ということを論証しています。

まぁ完全に証明できることではありませんから、データを見る限り少なくとも過去200年以上の傾向を見る限りでは、そうだったということですね( ・∀・)ノシΩ<ヘェー♪ ヘェー♪

で、過去200年以上の様々な国のデータから「資本から得られる収益(率)は労働の収益による経済成長(率)を常に上回っている」としています。ちな、資本収益率は年平均で5%程度ですが、経済成長率は1〜2%に収まるとしています。

はぁい、終了です。まぁ特別な才能があったり、あとは恥も外聞も美意識もなく高額情報商材を売りさばく、などなど、そういった特殊な事情があれば別として、いわゆる一般の、平均的な人間が必死で働いても資本収益率には到底勝てっこないってことですね(ヾノ・∀・`)ムリムリ

なので、馬鹿でクズでド低脳で体も弱く、精神的に病んでてアルコール中毒でどうしようもない私のような人間こそ、投資、資産運用に取り組んで、なるべく資本から収益を得ることを考えたほうが良いんですね。

もちろん、普通に頑張って働いている素晴らしい人もバランス良く投資、資産運用にコミットしていくことが重要なことは言うまでもありませんよね(`・ω・´)ノ

お金持ちになるには資産運用が一番手っ取り早いし、そのことをお金持ちは良く知ってるから熱心に投資するんだよね!

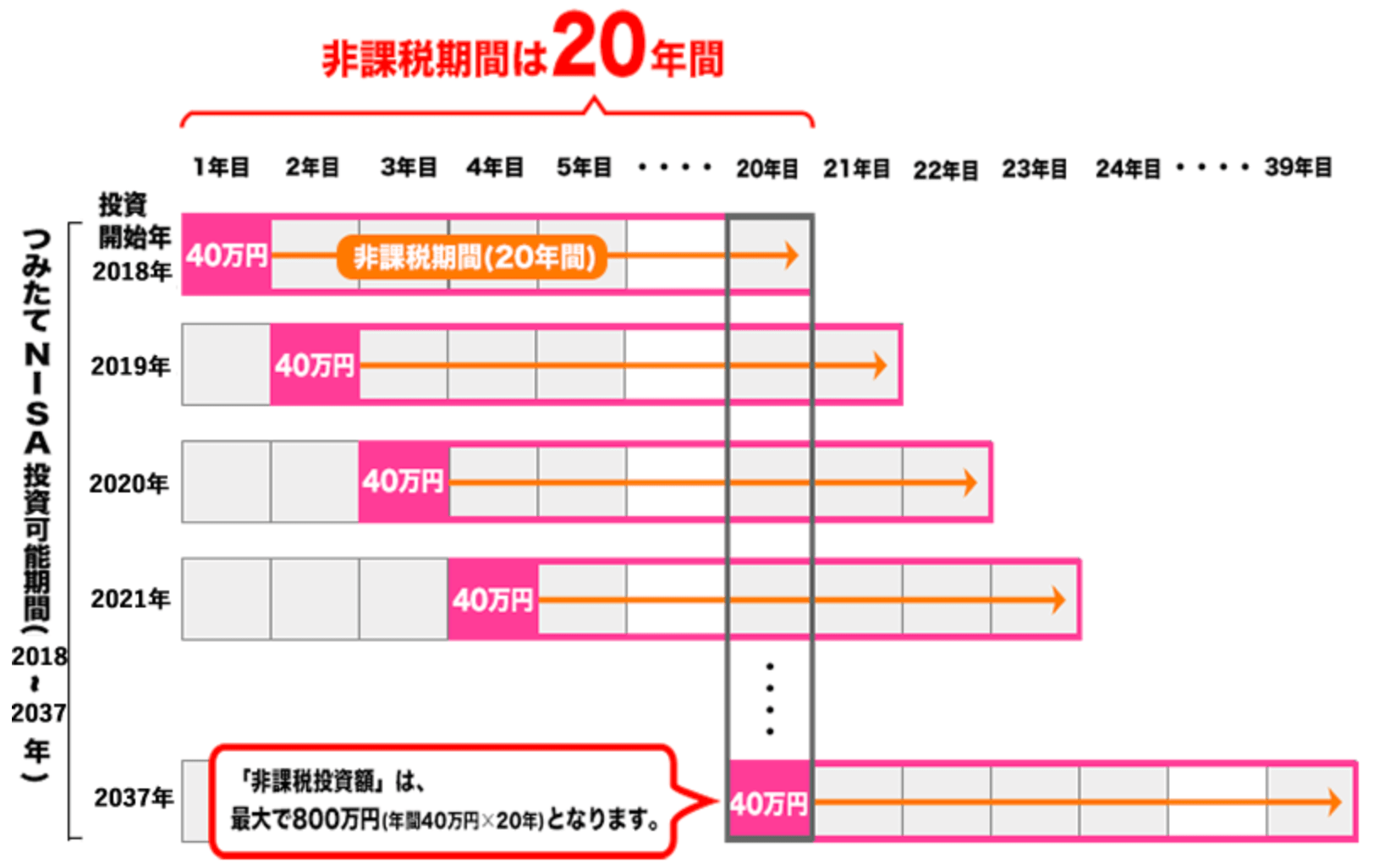

具体的にどうする?まずは非課税の“つみたてNISA”でコツコツ買う!

2018年から“つみたてNISA”なるものが出ていました。非課税だしこれが一番ですね。しかも年々、良さげな投資商品も増えているようで、かなり良い感じです。

これまでの一般NISAとの併用はできないのですが、NISA口座を開設してつみたてNISAを選択すれば、毎年40万円を上限として一定の投資信託が購入可能です。そして、分配金と売却益は購入した年から数えて20年間、非課税となります。完璧やないか!

ちなみに、NISA口座は1人1口座までです。証券会社を変更する場合は手続きが必要ですが、その辺は各社のQ&Aを見るかサポートに問い合わせましょうc⌒っ *・∀・)φ…メモメモ

20年間は大きい!まぁ一般NISAは毎年120万円の投資枠がある反面、5年で非課税期間が終わっちゃいますからね。自分で判断できるのであれば、一般NISAを有効活用していただければということで。

20年間は大きい!まぁ一般NISAは毎年120万円の投資枠がある反面、5年で非課税期間が終わっちゃいますからね。自分で判断できるのであれば、一般NISAを有効活用していただければということで。

で、何を買うかといったところですが、個人的にオススメなのはバフェットも愛するS&P500に連動するようにデザインされた投信ですかね。S&P500はセクターの偏りが少なく、ダウよりもパフォーマンスが高いことでも知られています╭( ・ㅂ・)و ̑̑ グッ!

S&P500(日足):TradingView

最近の米国株は思いっきり値下がりしていますし、今後も下げる可能性は十分ですから、様子見ながらコツコツ買っていくことをオススメします。

とはいえ、あくまで積み立てなので、期間をずらしながら少しずつ買っていくだけですけどね。将来は誰にも分かりませんし、どこが底とか考えないのが積み立て投資ですから、馬鹿になって買い続けるだけです。

具体的な銘柄としては、SBI証券の“SBI・バンガード・S&P500インデックス・ファンド”、楽天証券やマネックス証券など多数の会社で販売されている“eMAXIS Slim 米国株式(S&P500)”などですかね。いずれも信託報酬手数料が0.1%未満と低いです。

まぁリスク分散という意味では全世界型とかが良いんですが、結局、米国が5割、欧州で2割、アジアその他で3割みたいなポートフォリオになりますからね。お荷物の欧州とか日本はいらんのやっていう感じがするので、個人的には米国中心で良いかなとw

あとはデメリットとして為替リスクが結構大きなポイントかとは思います。基本、円建てですからね。ただ、円高になりにくい環境になりつつありますから、現段階ではそこまで気にすることもないかなと。いざとなれば、FXなどを活用してください・・・(ニチャア…)

何十年も練習して達人になってから投資をしても遅いですから、まずは自分の無理のない範囲で月3,000円でも5,000円でも積み立てていくことが重要です。投資の中でもハードルが一番低いですからね。