【無料レポート特典あり】新NISAは銀行で始めると損?初心者に松井証券をおすすめする理由/PR

約7分

これは、投資を始める前に誰もが抱える一番の悩みだと思います。

結論から言うと、これから月3,000円、月5,000円、あるいは月1万円からコツコツ資産形成を始めたい初心者なら、私は『松井証券』での口座開設をおすすめします。

理由はシンプルで、銀行よりも選べる商品が多く、手数料面でも有利で、100円から少額で始められて、さらにネット証券なのに相談サポートも手厚いからです。

そして今回、松井証券で口座開設をした方には、ゆきママが作成した米国株・新NISAレポートも無料でプレゼントされます。

新NISAで一番もったいないのは、口座を作る前に悩み続けてしまうこと。

そして、口座を作ったあとに「結局なにを買えばいいの?」で手が止まってしまうことです。

このレポートでは、米国株に長期投資する意味、AI・半導体相場の見方、最高値圏で投資をためらわないための考え方、そして新NISAの積立枠・成長投資枠の使い方まで、初心者にもわかるようにまとめています。

つまり、松井証券で口座を作ることで、新NISAを始めるための『器』と『最初の地図』が一緒に手に入るということです。

この記事では、銀行口座と松井証券の違いを初心者目線で比較しながら、なぜ松井証券が新NISAの入り口として使いやすいのかをわかりやすく解説します。

新NISA口座は『どこでも同じ』ではありません

NISAは『投資で得た利益に税金がかからない(通常は約20%引かれます)』という国の素晴らしい制度です。しかし、NISA口座は1人1口座しか作れません。どの金融機関で口座を作るかによって、手数料や選べる商品が大きく変わります。『家から近いから』『いつも給料が振り込まれるから』という理由だけで銀行を選ぶと、将来の資産に数十万円の差が出ることもあります。

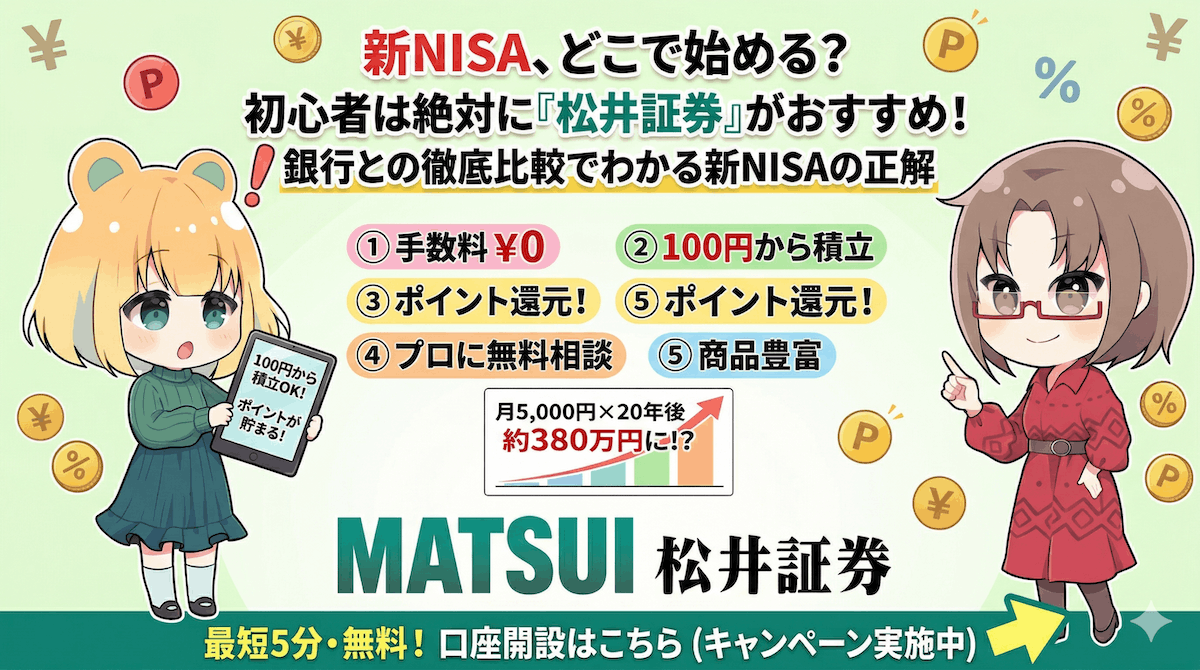

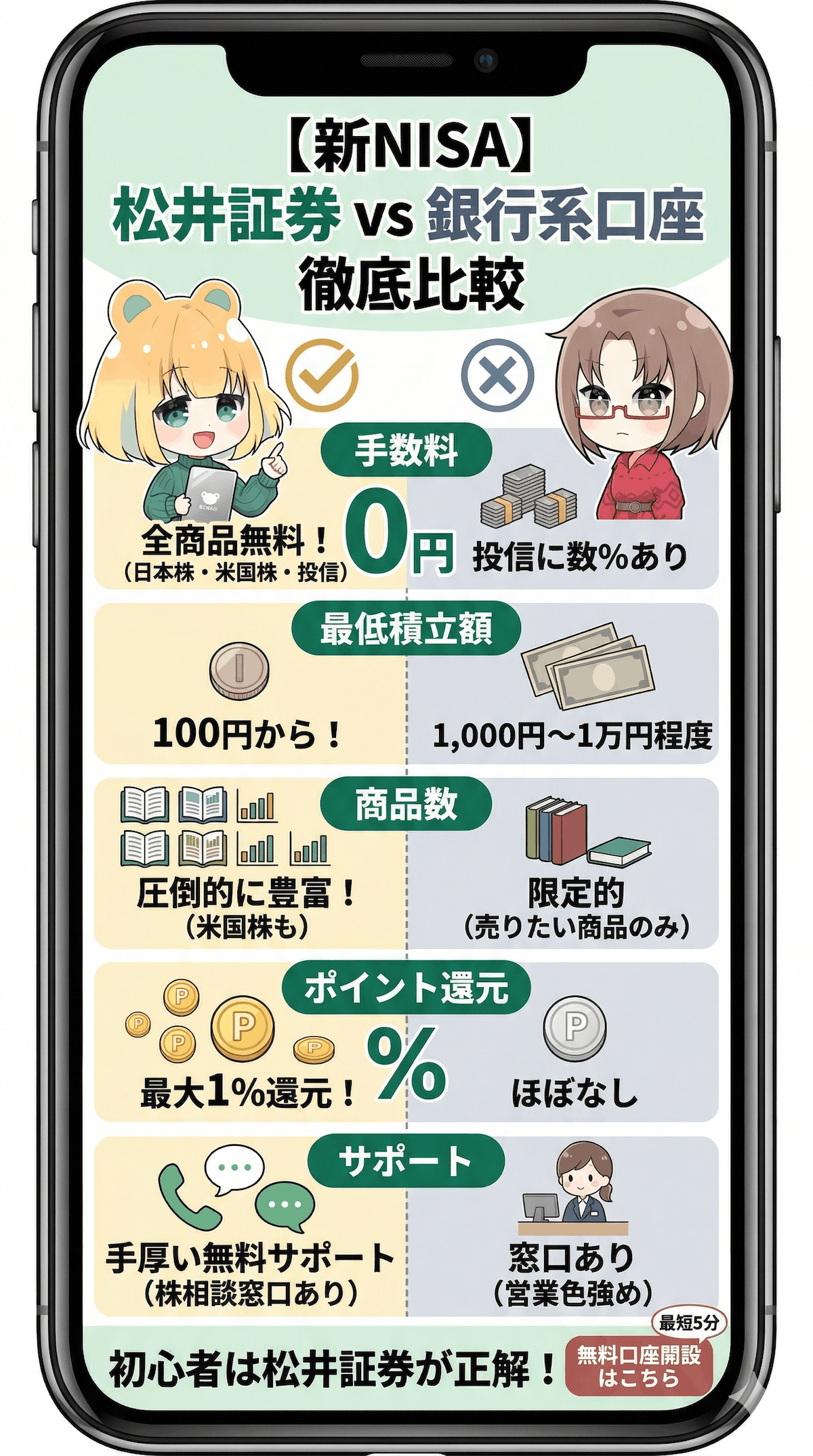

松井証券 vs 銀行系口座|5つのポイントで徹底比較

初心者が比較すべきポイントを一覧表にまとめました👇 ①手数料(コスト)は松井証券が『完全無料』

①手数料(コスト)は松井証券が『完全無料』②始めやすさ(金額)は松井証券が『100円から』

③商品の多さ(選択肢)は松井証券が『圧倒的に豊富』

④お得さ(ポイント)は松井証券が『最大1%還元』

⑤サポート(相談)は松井証券が『プロに無料相談』

銀行の窓口は『安心感』があるように見えますが、実は『手数料が高く、商品が少なく、営業される』という、初心者にはハードルの高い環境です。

対する松井証券は、『コストゼロ、100円から、商品豊富、ポイント還元、プロの無料相談』と、初心者が安心して資産形成を始められる条件がすべて揃っています。

投資初心者に『松井証券』を強くおすすめする4つの理由

1.始めた瞬間から『手数料負け』しない

松井証券のNISA口座は、日本株・米国株・投資信託の3商品すべて売買手数料が無料です。一方、銀行の窓口で勧められる商品のなかには、買うだけで約3%の手数料が取られるものもあります。松井証券なら、大切な投資資金が最初から目減りすることはありません。

2.『月100円』からお試し感覚で始められる

投資信託は100円から1円単位で積立設定が可能です。最初から大きなお金を投資する必要はありません。『まずは少額で、どんなものか試してみたい』という未経験者にぴったりの環境が整っています。3.持っているだけでポイントが貯まる(業界最高水準)

投資信託を保有しているだけで、残高に応じて年間最大1%のポイント還元が受けられます。貯まったポイントは、dポイント、PayPayポイント、Amazonギフト券などに交換可能。長く積み立てるほど、このポイントの差が大きく効いてきます。4.『何を買えばいい?』に答えてくれる

無料サポートネット証券でありながら、松井証券最大の強みは『手厚いサポート』です。電話やチャットの操作サポートだけでなく、「どの銘柄がいい?」「いつ買えばいい?」といった具体的な投資相談にも無料で乗ってくれます。これは他のネット証券にはなかなかない、初心者にとって最強の安心材料です。

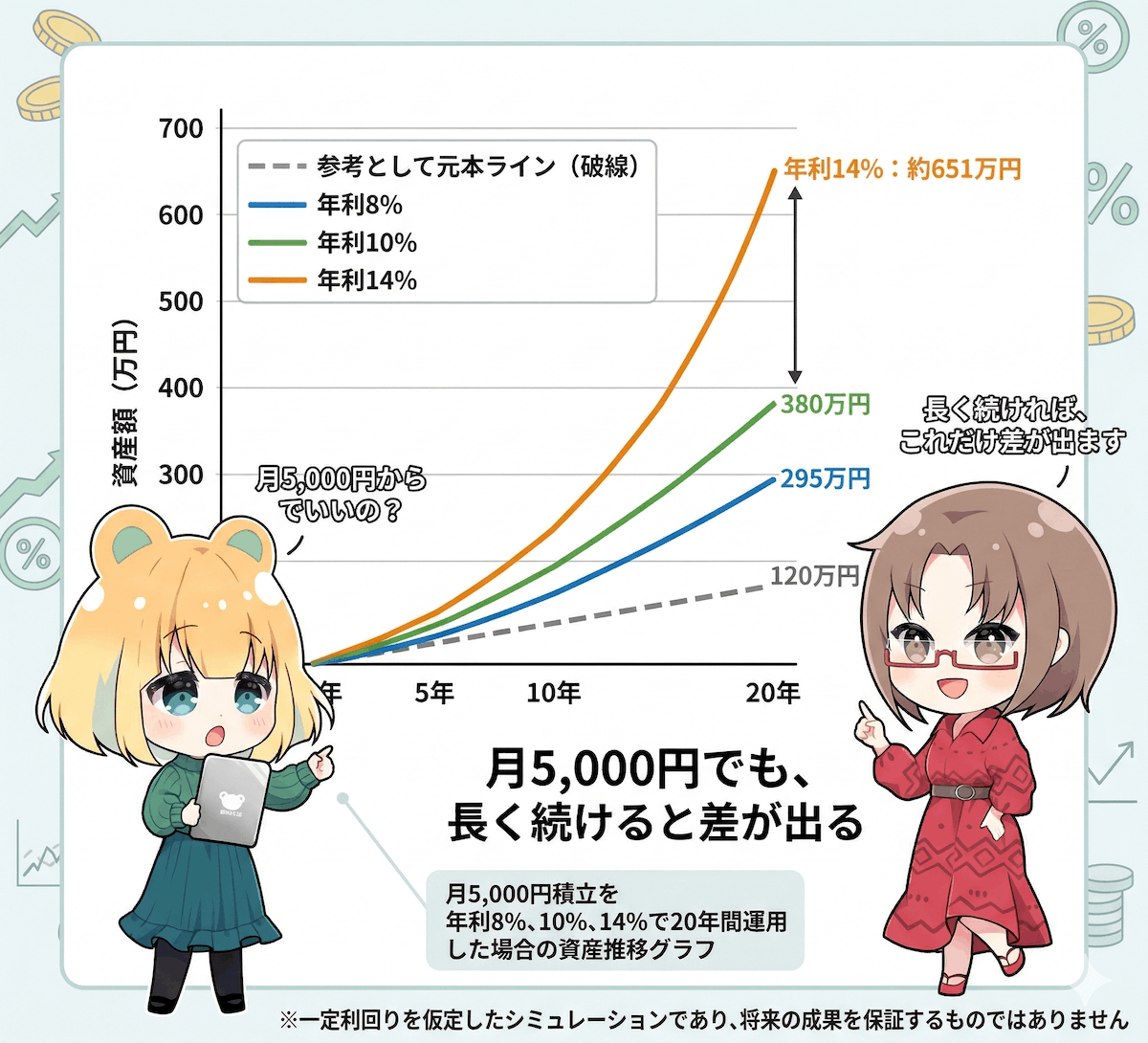

月5,000円から!NISAの資産形成シミュレーション

「投資って何十万円も必要でしょ?」と誤解していませんか?

「投資って何十万円も必要でしょ?」と誤解していませんか?いいえ、月5,000円で十分です。初心者は、相場を読むことよりも『早く始めて、長く続ける仕組み』を作ることが最も重要です。

毎月5,000円を20年間積み立てた場合の将来価値を見てみましょう。(※一定の利回りを仮定したシミュレーションです)

🔸 5年後(投資元本:30万円)

・年利8%:約37万円

・年利10%:約39万円

・年利14%:約43万円

🔸 10年後(投資元本:60万円)

・年利8%:約91万円

・年利10%:約102万円

・年利14%:約130万円

🔸 20年後(投資元本:120万円)

・年利8%:約295万円

・年利10%:約380万円

・年利14%:約651万円

元本120万円に対して、年利10%なら約380万円の運用益が出ます。銀行預金(年0.1%前後)では20年預けても数千円しか増えません。この大きな利益を『税金ゼロ』で受け取れるのがNISAの凄さです。

ちなみに年利10%なんて非現実的だと思う方がいるかもしれませんが、S&P500の過去40年の平均リターンです。オルカンなら8%、ナスダック100に至っては、ローンチ以来14%近い平均リターンを叩き出しており、決して夢物語ではありません。

何を買えばいい?初心者おすすめの積立パターン

最初は難しく考えず、以下の超シンプルなおまかせ設定からスタートしましょう。👍おすすめ商品:eMAXIS Slim 全世界株式(オール・カントリー)/eMAXIS Slim 米国株式(S&P500)/iFreeNEXT NASDAQ100インデックス

👍設定金額:月5,000円を自動積立設定

👍やること:あとは放置するだけ(相場が上下しても気にせず1年続ける)

値動きが安定しているのが良いならオルカン、リターンを積極的に狙いたいならうNASDAQ100というように、好みで選びましょう。

どれもインデックスであり、分散されているのがメリットです。1つに絞らず、それぞれ均等に毎月1,000円ずつ投資をするといった方法もアリです。

また、慣れてきて「アップルやアマゾンの株も買ってみたい」と思ったら、手数料無料の松井証券なら後から簡単に米国株にもチャレンジできます。

🔗解説記事:【2026新NISA】オルカン・S&P500・FANG+どれが正解?データで導く「年代別」最強ポートフォリオ

最短5分!スマホで完了する口座開設3ステップ

松井証券の口座開設は、郵送不要でスマホだけで完結します。①スマホ(eKYC利用)から申し込み:名前や住所を入力

②本人確認書類の撮影:マイナンバーカードなどをスマホカメラで撮るだけ

③NISA口座も『同時申込』にチェックを入れる

🎁松井証券の口座開設で、米国株・新NISAレポートを無料プレゼント中!

現在、松井証券で口座開設をした方には、ゆきママ作成の米国株・新NISAレポートが無料でプレゼントされます。口座開設や口座維持に費用はかかりません。もちろん、口座を作ったからといって、すぐに大きなお金を投資する必要もありません。

まずは無料で口座を用意して、レポートを読みながら、少額から新NISAを始める準備をしておけば大丈夫です。

投資で一番もったいないのは、完璧なタイミングを待ちすぎて、結局なにも始めないことです。

投資で一番もったいないのは、完璧なタイミングを待ちすぎて、結局なにも始めないことです。新NISAは長期で使う制度です。だからこそ、『思い立ったときにすぐ始められる状態』を作っておくことが大切です。相場のチャンスは、いつも突然やってきます。

松井証券なら、100円から投資信託の積立ができ、NISA口座では日本株・米国株・投資信託の売買手数料も無料です。

さらに、口座開設後は米国株・新NISAレポートも受け取れるので、初心者でも次の一歩を考えやすくなります。

まずは口座だけでも作っておきましょう。投資のスタートラインに立っておくだけで、半年後、1年後の選択肢は大きく変わります。

※マイナンバーカードがあれば、オンラインでスムーズに口座開設できます。

※レポートの受け取り方法は、バナーから松井証券のキャンペーンページをご確認ください。

コメントするc⌒っ *・∀・)φ...オキガルニドウゾ!